Pour les épargnants qui recherchent avant tout la sûreté de leur capital, les fonds euros en assurance vie offrent une réponse fiable face aux incertitudes des marchés. Cet article vous donne toutes les clés pour comprendre les atouts, les limites et la réalité chiffrée de ce support d’épargne, afin de décider s’il convient à votre profil et vos objectifs.

Fonds euros et assurance vie sans risque : fonctionnement et caractéristiques

Le fonds euros en assurance vie est structuré pour garantir la somme versée, hors frais de gestion, tout en proposant un rendement stable. La majorité des capitaux sont placés sur des obligations d’État ou d’entreprise, le reste étant investi dans l’immobilier ou parfois des actions pour dynamiser la performance tout en conservant la prudence. L’effet cliquet protège chaque intérêt annuel acquis : aucune perte rétroactive n’est possible même en cas de crise sur les marchés.

- Sécurité : capital garanti à chaque instant (hors frais).

- Accessibilité : investissements souvent possibles dès quelques centaines d’euros.

- Composition : obligations (≈80%), immobilier (≈10%), actions (5 à 10%).

Les avantages à connaître

- Garanties et effet cliquet : gains définitivement acquis chaque année, pas de risque de pertes.

- Liquidité : accès rapide aux fonds, idéal en cas de besoin imprévu.

- Cadre fiscal : abattement sur les intérêts après 8 ans de détention (4 600 € pour une personne seule, 9 200 € pour un couple).

- Protection réglementaire : sécurité renforcée par le FGAP à hauteur de 70 000 € par établissement.

Limites des fonds euros : points de vigilance

- Rendement sous pression : taux moyen autour de 2,65 % (2025) ; inférieur à l’inflation réelle.

- Frais de gestion : généralement 0,5 à 1 % chaque année, à bien comparer entre les établissements.

- Diversification restreinte : exposition très limitée aux actifs dynamiques, potentiel de croissance modéré.

- Érosion du pouvoir d’achat : rendement souvent inférieur à l’inflation à long terme.

Choisir son fonds euros : quelles variantes pour quel profil ?

On distingue trois grandes familles :

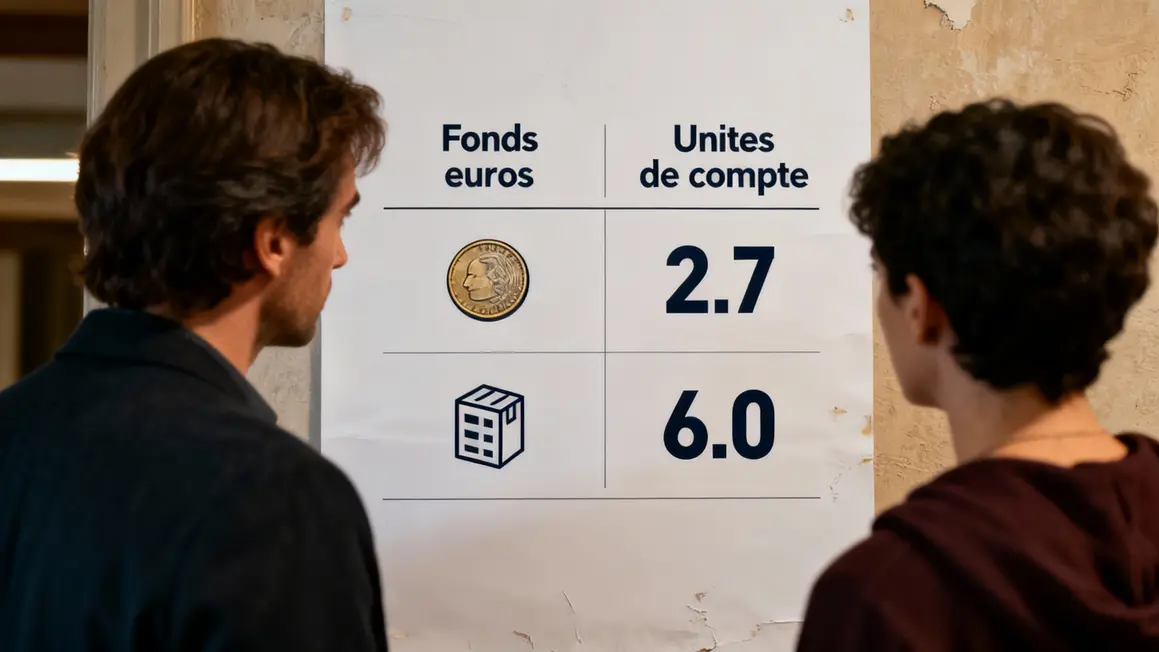

- Fonds euros traditionnels : garantie totale du capital, rendement autour de 2,7 %.

- Fonds euros boostés : performance supérieure (jusqu’à 4,5 % en 2026) mais allocation obligatoire en unités de compte sans garantie.

- Fonds euros croissance : compromis entre sécurité et dynamisme, garantie partielle.

Parmi les offres récentes, le contrat Meilleurtaux Liberté Vie propose un fonds boosté performant si une part minimale est investie en UC. À l’inverse, Garance Vie privilégie la prudence avec un rendement honorable sans obligation de diversification.

Comment sont calculés les rendements ?

Le rendement brut résulte principalement des coupons d’obligations, des loyers immobiliers, des dividendes de titres, puis il est amputé :

- des frais de gestion (environ 0,8 %),

- d’une réserve appelée PPB (Provision pour Participation aux Bénéfices).

Exemple réel (2026) : rendement brut 3 %, frais de gestion 0,8 %, mise en réserve 0,5 % → rendement net versé : 1,7 %.

Comparatif fonds euros vs unités de compte

| Caractéristiques | Fonds euros | Unités de compte |

|---|---|---|

| Risque | Faible (garantie capital) | Élevé (pas de garantie) |

| Rendement potentiel | Stable mais limité | Variable, parfois élevé |

| Placement | Obligations majoritaires | Actions, immobilier, ETF… |

| Profil adapté | Prudent | Tolérant au risque |

| Diversification | Faible | Large |

Tendances pour 2026 : que faut-il anticiper ?

La hausse récente des taux d’État et des marchés obligataires devrait favoriser une remontée progressive des rendements, selon plusieurs acteurs du secteur : Garance vise 3,5 % et Meilleurtaux jusqu’à 4,5 % pour les fonds boostés. Attention néanmoins à l’impact des frais et à la part obligatoire en UC pour les contrats les plus dynamiques.

Comparatif des meilleurs fonds euros

| Contrat | Rendement estimé 2026 | Frais de gestion | Obligation UC |

|---|---|---|---|

| Meilleurtaux Liberté Vie | Jusqu’à 4,5 % (boosté) | 0,5 % | Oui (min. 30 %) |

| Garance | 3,5 % | N/C | Non |

| Linxea Avenir 2 | 3,2 % | 0,6 % | Non |

Fiscalité et sécurité : ce qui protège votre épargne

Après huit ans de détention, l’assurance vie associée au fonds euros offre des abattements fiscaux significatifs, limitant le poids du PFU.

La garantie du capital est encadrée : chaque assureur doit maintenir des réserves pour faire face aux imprévus, et le FGAP couvre jusqu’à 70 000 € par contrat/établissement en cas de défaillance. La liquidité permet des rachats partiels ou totaux sans pénalités majeures.

Stratégies pour optimiser les fonds euros

- Privilégiez les contrats sans frais d’entrée, comparez les frais de gestion.

- Fractionnez vos versements selon les conditions du marché.

- Combinez avec des unités de compte pour dynamiser la rentabilité si votre profil tolère une part de risque.

- Diversifiez auprès de plusieurs assureurs pour élargir vos possibilités et réduire le risque sectoriel.

- Lisez attentivement les termes liés à l’obligation d’investissement en UC et à la gestion pilotée, pour éviter les mauvaises surprises.

Fabien Durand, expert en solutions bancaires et épargne

Fabien Durand analyse le secteur bancaire et les produits d’épargne depuis plus de 10 ans. Formateur indépendant, il accompagne particuliers et professionnels dans leurs choix financiers, avec des contributions régulières sur les évolutions réglementaires de l’assurance vie et des placements sécurisés.

Pour diversifier votre stratégie tout en maîtrisant les risques, découvrez les avantages des fonds euros par rapport à une assurance vie unité de compte : comprendre, choisir et sécuriser son épargne.

Pour une analyse détaillée des fonds euros performants, découvrez AFER SFER : caractéristiques, performances et guide d’investissement.

À vous la parole : comment sécurisez-vous votre épargne ?

Sécurité, rendement, fiscalité… chaque choix compte. Participez à la discussion : avez-vous opté pour un fonds euros ou préféré les unités de compte ? Quelle expérience pouvez-vous partager sur le rendement et la liquidité ? Utilisez-vous une combinaison de produits ? Vos retours sont précieux !

Si cet article vous a aidé à mieux comprendre les enjeux de l’assurance vie sans risque, partagez-le avec votre réseau pour faire circuler l’information utile.

Quels sujets liés à la gestion de l’assurance vie ou aux alternatives à faible risque souhaitez-vous voir approfondis ? Faites-nous part de vos suggestions ci-dessous.