Comment anticiper efficacement la fiscalité de l’assurance-vie lors d’une succession ? Pour toute personne qui souhaite transmettre un patrimoine de manière optimisée, comprendre les règles d’imposition selon le contrat, l’âge du souscripteur et le profil des bénéficiaires permet de coupler souplesse, simplicité et économies durables. Ce dossier détaille les abattements légaux, les barèmes fiscaux, les dispositifs récents et toutes les stratégies à connaître pour sécuriser sa transmission et éviter les mauvaises surprises.

Les bases de l’assurance vie et ses caractéristiques pour la succession

L’assurance vie permet de désigner explicitement les bénéficiaires du contrat, ce qui facilite la transmission de sommes importantes en dehors de l’actif successoral. La clause bénéficiaire choisie lors de la souscription – ou modifiable durant le contrat – offre un contrôle direct sur la répartition des fonds. Cet aspect distinct de l’héritage classique assure de contourner la réserve héréditaire et de personnaliser la stratégie patrimoniale.

Sur le plan fiscal, la transmission via assurance vie bénéficie d’exonérations totales sur les intérêts perçus et d’abattements élevés selon les règles en vigueur. Particulièrement, les versements effectués avant 70 ans permettent de bénéficier de 152 500 € d’abattement par bénéficiaire. Les conjoints et partenaires de PACS sont quant à eux entièrement exonérés, indépendamment de l’âge ou du montant transmis. Ce fonctionnement réduit considérablement le poids des droits de succession et préserve la fluidité des démarches administratives – le capital est versé en quelques semaines aux personnes désignées.

S’agissant d’une stratégie patrimoniale, il est recommandé de soigner la rédaction de la clause bénéficiaire et d’adapter la valorisation des versements à l’ancienneté du contrat. Ainsi, on évite des erreurs coûteuses et on exploite au mieux les offres fiscales propres à l’assurance vie.

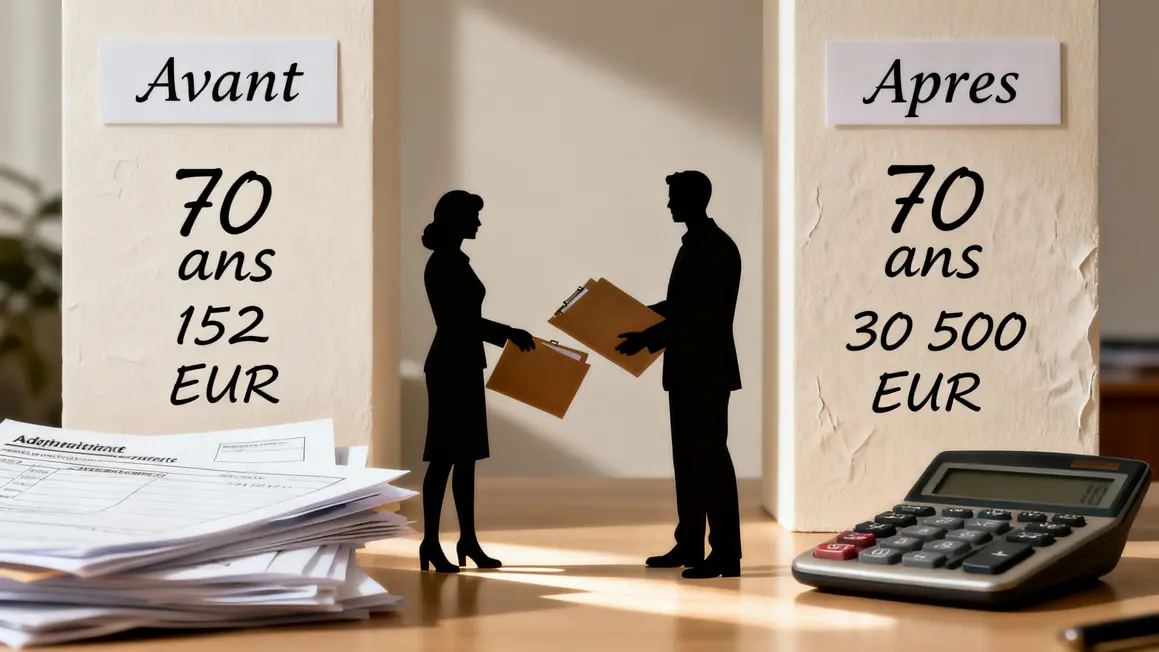

Fiscalité selon l’âge au versement des primes

Le cadre fiscal dépend de deux critères : l’âge du titulaire au moment des versements et la qualité des bénéficiaires. L’écart de traitement entre versements avant et après 70 ans est déterminant pour limiter la taxation.

| Critères | Versements avant 70 ans | Versements après 70 ans |

|---|---|---|

| Abattement | 152 500 € par bénéficiaire | 30 500 € tous bénéficiaires confondus |

| Barème fiscal après abattement | 20 % (jusqu’à 700 000 €) 31,25 % (au-delà) |

Droits de succession classiques |

| Intérêts sur le contrat | Exonérés de droits de succession | |

Conseil : planifiez les versements avant vos 70 ans pour maximiser les abattements et faciliter la transmission sur plusieurs bénéficiaires.

Avantages fiscaux pour les primes versées avant 70 ans

- Abattement de 152 500 € par bénéficiaire : optimisation possible pour transmettre jusqu’à 305 000 € sans taxation entre deux enfants.

- Taxation modérée au-delà, souvent bien inférieure aux droits de succession classiques (20 % puis 31,25 %).

- Exonération fiscale totale sur les intérêts générés, renforcement du patrimoine transmis.

Exemple :

- Contrat alimenté à hauteur de 300 000 € avant 70 ans, 1 enfant bénéficiaire : abattement de 152 500 €, taxation de 20 % sur le reste (147 500 €) = impôt de 29 500 €, somme nette versée : 270 500 €.

- Pour 850 000 € répartis sur 3 bénéficiaires, chaque abattement s’applique puis le reste capitalisé est imposé selon les tranches évoquées. La planification doit s’apprécier en fonction du nombre total de bénéficiaires et du montant transmis.

Ce régime encourage une organisation patrimoniale précoce et une répartition spécifique selon les objectifs familiaux.

Fiscalité applicable aux versements après 70 ans

Après 70 ans, l’abattement chute à 30 500 € pour l’ensemble des bénéficiaires. Au-delà, les droits de succession classiques s’appliquent, et les taux peuvent atteindre jusqu’à 60 % pour un tiers non-apparenté. Seuls les intérêts restent exonérés.

À surveiller : les montants transmis en plus du seuil sont directement intégrés à la succession et soumis au barème habituel. Réaliser un audit du contrat souscrit et de son ancienneté permet d’anticiper l’impact sur le patrimoine à transmettre.

Exemple :

- Versement de 100 000 € après 70 ans à une fille unique : seuls 30 500 € sont exonérés, le reste est soumis à la fiscalité classique dépendant du lien de parenté.

- Pour un bénéficiaire non-apparenté, le taux monte jusqu’à 60 %, d’où l’importance de la stratégie choisie.

Exonérations spécifiques et cas particuliers

- Conjoint marié ou partenaire de PACS : exonération totale sur tous montants transmis.

- Contrats souscrits avant octobre 1998 : exonérations spécifiques, à examiner.

- Primes manifestement exagérées (dépassant votre capacité financière) : contrôle renforcé, possible réintégration dans l’actif successoral.

- Frère ou sœur vivant avec le défunt : exonération en cas de cohabitation prolongée et conditions particulières.

Un audit régulier du contrat et de ses bénéficiaires est recommandé, surtout pour les contrats anciens ou les situations atypiques.

Optimiser la fiscalité : conseils pratiques et stratégies

- Multipliez les bénéficiaires pour exploiter les abattements individuels et alléger la taxe globale.

- Planifiez les versements avant 70 ans pour conserver les avantages ciblés.

- Utilisez les options de donations anticipées avec abattement, notamment si vous souhaitez soutenir des proches durant votre vie tout en anticipant la succession.

- Consultez un expert patrimonial pour moduler les clauses et profiter d’un démembrement ou d’un contrat régi par des règles antérieures plus favorables.

Chaque configuration familiale et patrimoniale nécessite un ajustement des méthodes, la fiscalité évoluant régulièrement.

Pour optimiser la transmission de votre patrimoine, découvrez comment avoir plusieurs assurances vie en France : liberté, avantages et gestion peut diversifier vos stratégies successorales.

Pour mieux appréhender les démarches liées à la transmission et bénéficier d’un accompagnement personnalisé, découvrez le service succession de la Caisse d’Épargne.

Nouveaux dispositifs législatifs et amendements récents

L’amendement 2026, par exemple, autorise l’utilisation de l’abattement fiscal en cas de donation anticipée, à déduire du montant transmis au décès. L’objectif est d’augmenter la souplesse et d’élargir les options pour soutenir les bénéficiaires, tout en gardant le cap sur la fiscalité avantageuse jusqu’à la succession réelle.

Attention : cette mesure est temporaire et ne modifie ni l’exemption des conjoints ni celle pour les partenaires de PACS.

Questions fréquentes et simulations chiffrées

- Qui bénéficie de l’exonération totale ? Les conjoints mariés ou pacsés, certains frères et sœurs, ainsi que les contrats anciens et les bénéficiaires d’abattement individuel.

- Pourquoi les intérêts sur le contrat sont-ils exonérés ? La législation favorise l’épargne longue durée en dehors de l’actif successoral.

- Comment choisir les bénéficiaires et rédiger la clause ? Il est essentiel d’adapter la clause en fonction du lien de parenté et des objectifs patrimoniaux. Un conseil professionnel peut s’avérer utile.

Simulation :

| Profil | Âge au versement | Capital initial | Abattements | Taxe appliquée | Montant final transmis |

|---|---|---|---|---|---|

| Enfant (2 bénéficiaires) | Avant 70 ans | 400 000 € | 305 000 € | 20 % sur 95 000 € | 176 000 € par enfant |

| Enfant (2 bénéficiaires) | Après 70 ans | 400 000 € | 30 500 € | 20 % droits classiques | 160 000 € par enfant (estimation) |

| Tiers non apparenté | Après 70 ans | 500 000 € | 30 500 € | 60 % | 187 800 € |

Chaque simulation met en avant le rôle de l’abattement et l’impact de l’âge au versement, illustrant l’enjeu du choix des clauses et la nécessité de calibrer la distribution du patrimoine en amont.

En somme, la fiscalité de l’assurance vie permet de structurer efficacement la transmission d’un patrimoine grâce à des abattements élevés, des exonérations spécifiques et des stratégies personnalisées. Adapter ses versements et la clause bénéficiaire selon sa situation familiale et l’évolution des règles législatives reste le meilleur moyen de préserver ses intérêts et ceux des proches. Ce sujet continue d’évoluer : pour qui souhaite approfondir, quels autres cas concrets ou dispositifs patrimoniaux aimeriez-vous comparer ? Partagez vos interrogations et expériences en commentaire, et pensez à envoyer cet article à un proche concerné par la transmission de patrimoine.

Sources :

Service-public.fr : Fiscalité de l’assurance vie

Impots.gouv.fr : Droits de succession

Auteur : Fabien Durand, conseiller en gestion de patrimoine, spécialisé en fiscalité successorale et transmission.