Comprendre et choisir le meilleur taux immobilier ne releve plus d’un parcours du combattant, même pour ceux qui découvrent l’univers de la banque en ligne : examiner les différentes offres, simuler votre financement ou déterminer quelle banque correspond vraiment à votre situation semble finalement assez accessible. Grâce à des conseils pratiques, illustrés d’exemples concrets et d’astuces pragmatiques, il est tout à fait possible d’analyser chaque critère avec serenite et de gagner en autonomie, autant pour alléger le coût du crédit que pour maîtriser l’ensemble de vos projets immobiliers, avec à la clé une tranquillité d’esprit et une sécurité appréciable pour votre famille.

Certains particuliers témoignent avoir trouvé leur solution en quelques clics seulement, une formatrice en financement précisait récemment que même les novices s’en sortent bien munis de quelques éléments de base.

Le meilleur taux immobilier en septembre 2025 – quelle banque choisir, profil par profil ?

Un simple écart de taux peut vous permettre d’économiser jusqu’à 250 €/mois ou 3 000 € sur 10 ans, c’est un fait régulièrement rapporté par les courtiers spécialisés. Le classement des banques les plus avantageuses en septembre 2025 se construit selon votre situation et la durée envisagée : Bourso Bank et BNP Paribas restent parmi les références du marché, parfois dès 2,99% sur 15 ans pour des dossiers solides.

Mais cette hiérarchie est mouvante et, en pratique, c’est bien votre parcours emprunteur et la façon dont vous présentez votre dossier qui feront pencher la balance vers une offre plutôt qu’une autre. Certains professionnels soulignent qu’un détail, comme la gestion de votre compte sur les 6 derniers mois, peut tout changer.

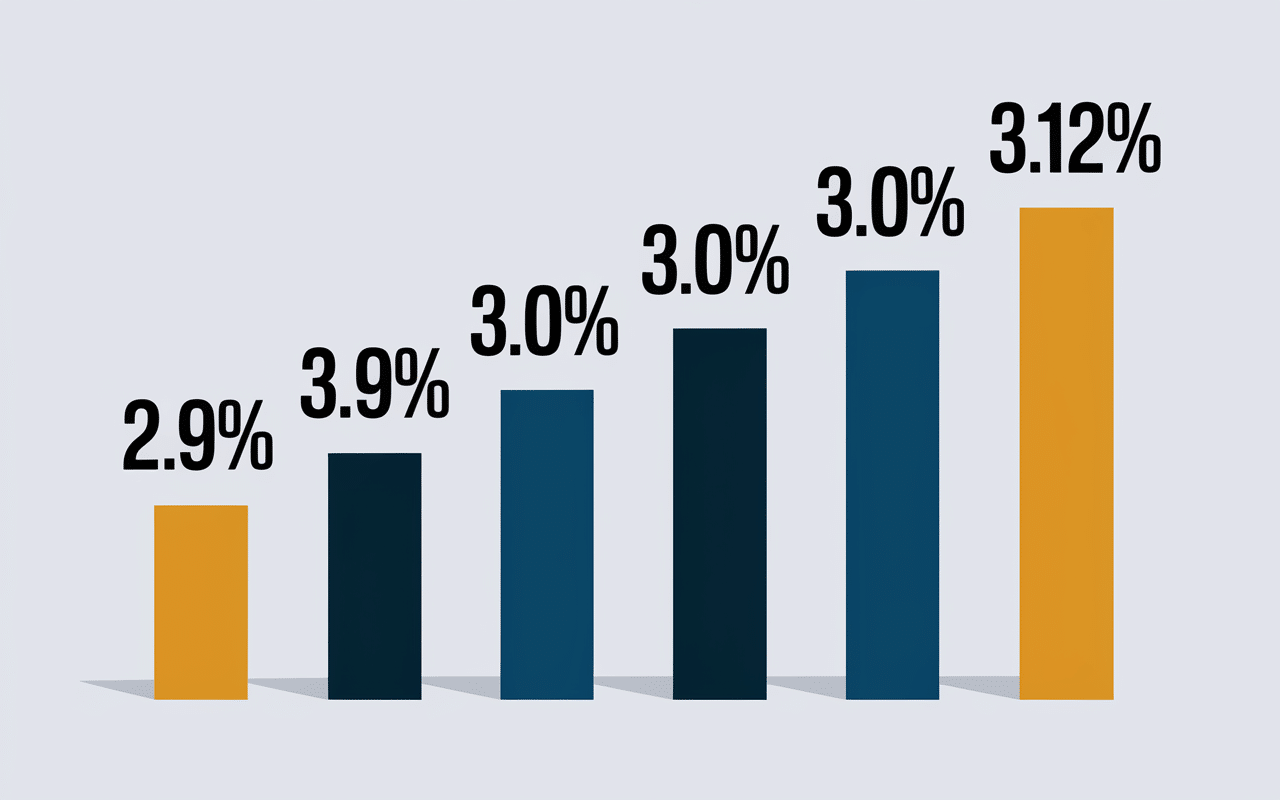

Classement express des banques par taux immobilier

En général, la démarche commence tout naturellement par la question : quelle banque propose les taux les plus compétitifs à l’instant T ? Voici un panorama des taux relevés ces derniers jours auprès des références secteur (Réassurez-moi, Empruntis, CAFPI) :

| Banque | Durée 15 ans | Durée 20 ans | Durée 25 ans |

|---|---|---|---|

| Bourso Bank (en ligne) | 2,99% | 3,06% | 3,10% |

| BNP Paribas | 3,12% | 3,17% | 3,24% |

| Crédit Agricole | 3,16% | 3,21% | 3,28% |

| Banque Populaire | 3,14% | 3,19% | 3,24% |

| Crédit Mutuel | 3,09% | 3,13% | 3,20% |

Pensez toujours à prendre du recul : le taux affiché reste indicatif. Il varie en fonction du dossier, du montant de votre apport, et de la durée du financement choisie. Par exemple, il n’est pas rare qu’un primo-accédant avec 15% d’apport voie son TAEG baisser nettement sous les 3% chez certaines banques en ligne.

Il arrive même qu’un changement d’établissement fasse toute la difference, comme l’ont vécu plusieurs emprunteurs interrogés récemment.

Simulation personnalisée – combien pourriez-vous réellement économiser ?

Avant toute décision, la simulation est presque indispensable. Un calcul simple montre que sur un prêt de 200 000 € sur 20 ans, négocier entre 3,06% et 3,27% se traduit par près de 4 000 € d’économie sur le coût total.

Assez pour envisager un projet annexe intéressant, ou simplement diminuer ses mensualités entre 18 et 25 €. Un conseiller financier précisait récemment que même ceux qui pensaient ne pas pouvoir négocier se retrouvaient surpris par l’ampleur du gain.

Utiliser les simulateurs : quelles économies à la clé ?

Les simulateurs proposés par tous les grands acteurs du secteur permettent d’obtenir en quelques minutes un comparatif clair des offres et des TAEG adaptés à votre profil. Petite mise en garde, la différence ne tient pas qu’au taux officiel affiché :

- ✅ Sur les frais de dossier, les écarts sont réels : parfois 0 € en ligne (Fortuneo, Bourso), ou bien jusqu’à 1 500 € dans une banque traditionnelle.

- ✅ L’assurance emprunteur pèse relativement plus qu’on ne le croit, certains arrivent à réaliser jusqu’à 77% d’économies en passant par des comparateurs externes.

- ✅ Ne négligez pas les bonus de bienvenue : il n’est pas inhabituel de profiter jusqu’à 260 € offerts chez certains acteurs en ligne.

Le simulateur donne un éclairage immédiat sur l’impact de chaque critère majeur, sur votre budget global. Certains clients racontent avoir changé d’avis suite à cette mise en situation concrète.

Conseils pratiques pour optimiser votre taux et votre dossier

Mieux vaut aussi agir sur les détails qui font la différence. Un apport à hauteur de 10 % minimum, un taux d’endettement inférieur à 35%, et un CDI solide ressortent régulièrement comme facteurs clés.

Néanmoins, il existe des astuces qui fonctionnent, même pour des profils plus atypiques ou pour les familles déjà engagées dans d’autres crédits. Un ancien banquier rapportait qu’un projet cohérent, bien expliqué, permet de négocier même si votre parcours n’est pas tout à fait standard.

Cela dit, ce n’est pas toujours évident ; certains doivent parfois passer par plusieurs banques avant d’obtenir l’accord favorable.

Bon à savoir

Je vous recommande de préparer un dossier cohérent et clair car cela facilite grandement la négociation, même pour des profils atypiques.

Négocier comme un pro, même sans courtier

Pensez-vous vraiment que le taux affiché est gravé dans le marbre ? C’est loin d’être systématique ! La négociation joue un rôle décisif, parfois même pour les moins aguerris.

Les établissements financiers sont généralement enclins à ajuster leurs conditions selon :

- ✅ Votre niveau de revenus et votre statut professionnel (fonctionnaire, cadre ou indépendant… chacun a ses avantages)

- ✅ Le sérieux de votre gestion de compte sur la durée, un point souvent sous-estimé

- ✅ La nature précise de votre projet : achat d’une résidence principale, investissement locatif, ou sollicitation d’un PTZ

Autre levier efficace, testé de nombreuses fois : faire jouer la concurrence de façon argumentée lors d’un second rendez-vous et présenter une proposition alternative solide permet souvent d’obtenir 0,10 à 0,25 point de réduction sur le taux, soit jusqu’à 1 800 € d’économie sur 15 ans.

Comme le font remarquer plusieurs experts du secteur, c’est une méthode qui a fait ses preuves.

Pédagogie bancaire : comprendre vraiment le taux et ce qui l’entoure

Le taux immobilier attire l’attention, mais le TAEG (taux annuel effectif global) offre une vision complète puisqu’il englobe les frais annexes comme l’assurance, la garantie ou les frais de dossier.

Un taux nominal attrayant ne garantit donc pas à lui seul la meilleure affaire : comparer en détail les TAEG s’avère être une démarche incontournable pour éviter les mauvaises surprises. Il arrive qu’un emprunteur, pensant avoir déniché le meilleur taux, découvre, apres coup un coût global plus élevé que prévu.

Glossaire utile et points de vigilance

Derrière les sigles, on retrouve quelques notions clés à mémoriser pour avancer sereinement :

- ✅ TAEG : l’unique indicateur légal qui agrège tous les coûts du crédit un repère fiable.

- ✅ Apport personnel : on recommande généralement un minimum de 10 à 20% ; chaque point de plus facilite l’accès à un taux optimisé.

- ✅ Taux d’endettement : idéalement fixé sous la barre des 35% (tous prêts inclus), à surveiller surtout quand on a déjà des crédits en cours.

- ✅ Assurance emprunteur : la Loi Lemoine rend le choix bien plus ouvert et, souvent, une négociation avisée fait baisser nettement la facture.

Malgré un jargon qui peut sembler hermétique au début, rassurez-vous : l’accompagnement proposé par les conseillers des plateformes ou via un simulateur facilite grandement la compréhension, étape par étape.

Nombre d’utilisateurs témoignent s’être approprié les bases en une soirée seulement.

Preuves sociales et réassurance : choisir en toute confiance

Pour un projet immobilier, la confiance n’est jamais un détail. Les plateformes spécialisées comme Réassurez-moi ou Meilleurtaux affichent, en général, des scores de satisfaction élevés : Trustpilot 4,7/5 sur plus de 19 000 avis en 2025.

Beaucoup d’internautes reconnaissent avoir économisé “plusieurs milliers d’euros” en passant par ces comparateurs ou sur recommandation d’un courtier.

C’est aussi une façon de gagner du temps : un jeune couple soulignait récemment l’importance d’un accompagnement rassurant sur les documents à fournir et le calendrier du projet.

Labels et expertises reconnues

Votre réassurance passe également par l’expertise légale et les partenariats affichés : autorisation de l’ACPR, certifications métiers, ou encore citations récurrentes dans des médias nationaux (Le Figaro, BFM) sont devenus des standards incontournables.

C’est aussi pourquoi il est utile de vérifier que l’outil comparateur utilisé soit indépendant, aucune banque ne pouvant acheter sa place dans le classement final.

Comme le fait remarquer un analyste du secteur, la transparence constitue désormais l’argument numéro un.

Analyse marché – tendances et évolutions à suivre

Après plusieurs mois de hausse, le marché affiche enfin une stabilité attendue en septembre 2025, avec des variations très contenues (souvent moins de 0,10 point entre les différents observatoires).

Les acteurs en ligne conservent une politique agressive pour capter les profils connectés, toutefois les banques historiques misent de plus en plus sur la personnalisation et la flexibilité du montage.

Est-ce que cela durera ? Aucun expert ne s’avance mais beaucoup reconnaissent que la fenêtre actuelle reste globalement opportune.

Pour optimiser vos chances d’obtenir le meilleur taux immobilier, il est crucial de comprendre les bases du calcul du taux d’endettement : méthode et seuils pour maîtriser vos finances.

Pour optimiser votre emprunt, découvrez comment calculer mes mensualités de prêt immobilier et anticipez vos futures dépenses.

Pour décrocher un prêt avantageux, découvrez les 6 étapes clés pour obtenir le meilleur taux et maximisez vos chances de réussite.

Contexte macro et perspectives

Les grandes décisions de la BCE continuent d’influencer les taux, même si l’OAT (Obligation assimilable du Trésor) reste bien pilotée à la rentrée 2025.

Si vous vous interrogez sur le “moment parfait pour emprunter”, sachez que la majorité des courtiers évaluent la période actuelle comme “favorable”.

Mieux vaut selon eux avancer sans trop attendre une baisse hypothétique qui, pour l’instant, tarde à se concrétiser. Comme on aime à le rappeler dans le milieu, il ne faut pas attendre le bon moment, mais plutôt préparer le bon dossier.

FAQ expert immobilier : vos questions résolues simplement

Des hésitations subsistent encore à ce stade. Voici les doutes les plus fréquents, abordés en toute clarté :

Quelle banque propose le meilleur taux immobilier aujourd’hui ?

Bourso Bank et BNP Paribas figurent parmi les établissements les plus compétitifs pour les taux – toutefois, le meilleur choix dépend toujours du profil, du montant et de l’apport.

Certains experts conseillent de revoir son dossier plusieurs fois l’an, car la tendance peut évoluer très vite.

Dois-je passer par un courtier ou comparer moi-même ?

Un courtier facilite la négociation et l’accès à des offres parfois moins visibles, mais les comparateurs en ligne gratuits et disponibles 24h/24 offrent une première sélection rapide avant d’engager la discussion avec une banque ou un conseiller.

Quels profils obtiennent les taux les plus avantageux ?

Les dossiers en CDI stable, avec un apport dépassant 10% et un taux d’endettement maîtrisé partent généralement favoris.

Les familles comme les jeunes actifs à l’aise avec l’outil digital se voient, dans la plupart des cas, proposer des taux attractifs en ligne, selon plusieurs spécialistes interrogés récemment.

TAEG versus taux nominal, quelle importance ?

Seul le TAEG reflète fidèlement le coût réel du crédit (tout frais compris). Mieux vaut ne pas s’arrêter aux taux d’appel affichés dans les promotions !

Quelles économies puis-je espérer avec le bon choix ?

Jusqu’à 250 €/mois ou 456 €/an sur l’assurance, et parfois plus de 3 000 € d’économie sur le coût total du prêt en négociant avec soin.

Au fond, comparer méthodiquement et jouer sur tous les critères paie vraiment.

À vous de jouer ! Simulez, comparez, négociez

Vous disposez desormais de toutes les cartes pour avancer : lancez la simulation sur un comparateur, demandez un devis rapide, ou échangez avec un expert pour obtenir un éclairage personnalisé.

Quelques minutes suffisent à faire basculer un projet – et parfois, c’est tout ce qui sépare un achat classique d’une opportunité inespérée.

Bonne route dans la concrétisation de votre projet immobilier.