Le lender processing constitue l’ensemble des procédures que les établissements financiers mettent en œuvre pour traiter votre demande de prêt. Ce processus détermine votre capacité d’emprunt et les conditions de financement qui vous seront proposées. Comprendre ces mécanismes vous permettra de mieux préparer votre dossier et d’optimiser vos chances d’obtenir le financement souhaité.

Qu’est-ce que le lender processing ?

Le lender processing désigne l’ensemble des étapes de traitement d’une demande de crédit par les institutions financières. Ce processus répond à trois objectifs principaux : évaluer la solvabilité de l’emprunteur, limiter les risques de non-remboursement et déterminer les conditions optimales du prêt.

Plusieurs types d’acteurs interviennent dans ce processus. Les banques traditionnelles maintiennent des procédures souvent longues mais sécurisées. Les organismes de crédit spécialisés proposent généralement des délais plus courts. Les plateformes en ligne révolutionnent le secteur avec des processus entièrement digitalisés.

La différence entre traitement traditionnel et numérique est notable. Le lender processing traditionnel implique des rendez-vous physiques, des documents papier et des délais de plusieurs semaines. À l’inverse, le traitement numérique utilise l’intelligence artificielle et peut aboutir à une décision en quelques heures.

Les étapes clés du lender processing

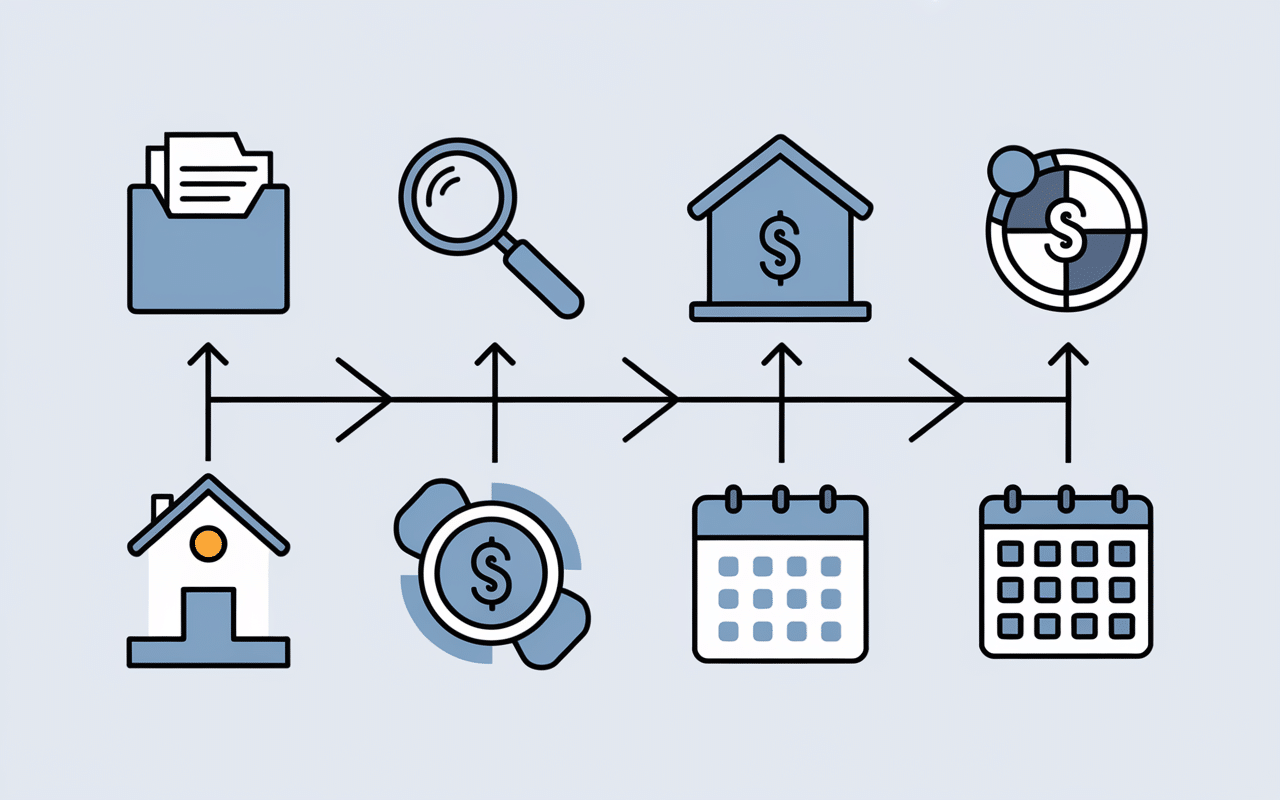

Le processus de lender processing suit une séquence précise qui garantit une évaluation complète de votre demande :

- Soumission de la demande : Vous transmettez votre dossier avec les justificatifs requis (revenus, charges, pièces d’identité)

- Vérifications administratives : L’établissement contrôle la conformité et l’authenticité des documents fournis

- Analyse financière : Évaluation détaillée de votre solvabilité selon des critères précis

- Évaluation des garanties : Pour l’immobilier, expertise du bien et vérification de sa valeur marchande

- Décision finale : Acceptation ou refus avec fixation du taux, de la durée et des conditions

- Déblocage des fonds : Signature des contrats et mise à disposition du capital

- Suivi du remboursement : Gestion des échéances et accompagnement pendant toute la durée du prêt

Chaque étape du lender processing peut varier en durée selon la complexité de votre dossier et le type d’établissement choisi. Les prêts immobiliers nécessitent généralement 4 à 8 semaines, tandis que les crédits à la consommation peuvent être traités en 48 heures.

Critères d’évaluation et technologies du traitement des prêts

Les établissements financiers appliquent des critères standardisés pour évaluer votre demande. Les revenus nets constituent le premier indicateur, complétés par l’analyse de vos charges fixes et variables. Le taux d’endettement ne doit généralement pas dépasser 35% de vos revenus nets.

Votre historique bancaire influence considérablement la décision. Les établissements vérifient l’absence d’incidents de paiement, la régularité de vos revenus et votre comportement financier sur les 12 derniers mois. Le score de crédit, calculé par les organismes spécialisés, synthétise votre profil de risque.

| Type de prêt | Critères spécifiques | Apport minimum |

|---|---|---|

| Immobilier résidence principale | Durée limitée à 25 ans | 10% du prix d’achat |

| Immobilier investissement locatif | Rentabilité locative minimum | 20% du prix d’achat |

| Crédit consommation | Justification du projet | Aucun apport requis |

Les technologies d’automatisation transforment le lender processing. Les systèmes de scoring automatisé analysent instantanément votre profil selon des milliers de variables. L’intelligence artificielle détecte les anomalies et évalue les risques avec une précision croissante. La digitalisation complète des documents accélère considérablement les délais de traitement.

Optimiser ses chances avec le lender processing

La préparation de votre dossier détermine largement le succès de votre démarche. Constituez un dossier complet dès le premier contact : trois derniers bulletins de salaire, avis d’imposition, relevés de comptes sur 3 mois et justificatifs de patrimoine. Cette anticipation évite les allers-retours et accélère le lender processing.

Pour en savoir plus sur les étapes et avantages d’un prêt rapide, consultez le QL Credit : guide complet de cette solution de prêt rapide en 2024.

Pour maximiser vos chances d’obtenir un financement adapté, découvrez comment acheter un bien immobilier : les étapes essentielles pour sécuriser votre projet s’intègre dans une gestion efficace de votre demande de prêt.

Pour maximiser vos chances de succès, découvrez les 6 étapes pour obtenir simplement un crédit à la consommation et constituer un dossier solide.

Améliorer votre profil financier avant la demande augmente vos chances d’acceptation. Régularisez vos découverts bancaires, soldez les crédits en cours si possible et évitez les changements professionnels dans les 6 mois précédant la demande. Le timing de votre candidature influence également la décision : évitez les fins de trimestre où les banques sont plus sélectives.

Plusieurs erreurs compromettent fréquemment les dossiers. Ne sous-estimez jamais vos charges réelles, car les établissements disposent d’outils de vérification sophistiqués. Évitez de multiplier les demandes simultanées, ce qui pourrait être interprété comme un signe de fragilité financière. Ne dissimilez aucune information, même négative, car la transparence est valorisée dans le lender processing.

Les délais varient selon les établissements et le type de financement. Les banques en ligne traitent généralement les dossiers en 5 à 10 jours ouvrés. Les établissements traditionnels nécessitent 2 à 4 semaines pour les crédits immobiliers. Pour accélérer le processus, privilégiez la transmission dématérialisée des documents et répondez rapidement aux demandes d’informations complémentaires.

Réussir votre démarche de financement

La maîtrise du lender processing vous donne un avantage significatif dans vos démarches de financement. En comprenant les critères d’évaluation et en préparant soigneusement votre dossier, vous maximisez vos chances d’obtenir les meilleures conditions de prêt. N’hésitez pas à faire jouer la concurrence entre établissements, car les politiques de crédit évoluent régulièrement selon les orientations stratégiques de chaque institution financière.