Demander un crédit à la consommation peut paraître complexe, surtout si l’on souhaite obtenir une réponse rapide et fiable. Cet article vous accompagne pas à pas, avec des conseils pratiques et des méthodes éprouvées pour accélérer votre démarche, simuler les offres et éviter les pièges, tout en maximisant vos chances d’acceptation. Si vous voulez une solution bancaire adaptée à votre situation, les étapes détaillées ici vous permettront de comparer efficacement et d’agir sans mauvaise surprise.

Comprendre le fonctionnement d’un crédit à la consommation

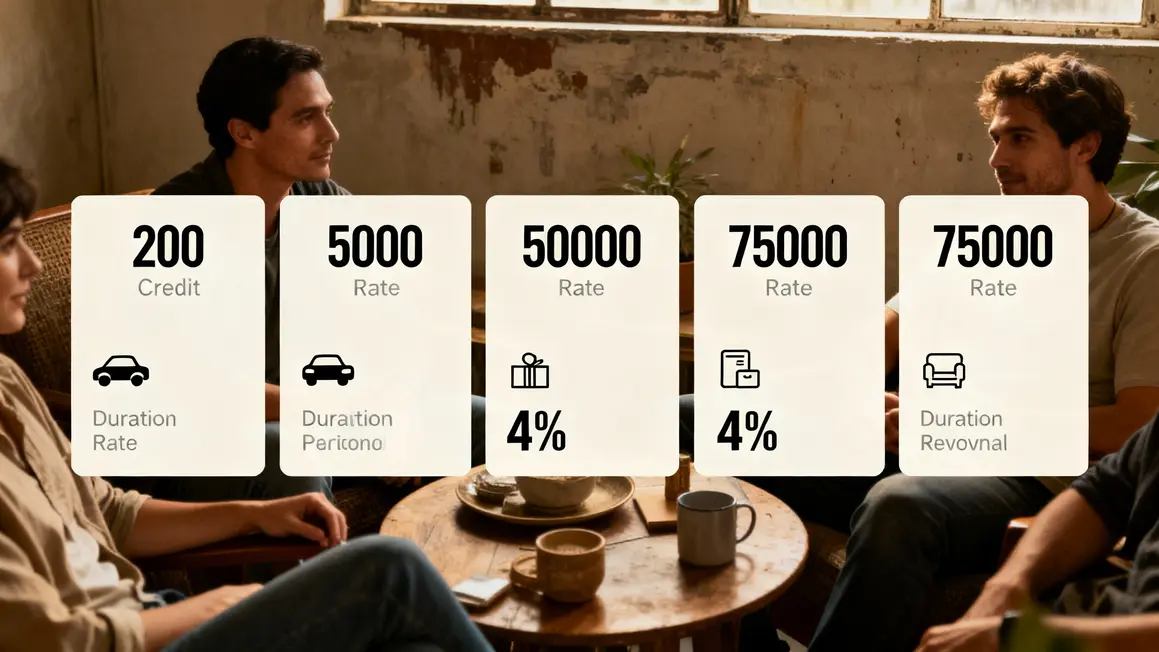

Le crédit à la consommation finance exclusivement des projets personnels hors immobilier. Les montants varient de 200 à 75 000 euros, pour des durées allant de quelques mois à plusieurs années. Aucune garantie réelle (maison, appartement) n’est exigée : en cas d’impayé, aucun bien n’est saisi, ce qui distingue clairement ce crédit du prêt immobilier.

Quatre paramètres structurent ce financement : montant, durée, échéances et TAEG (Taux Annuel Effectif Global). Le TAEG inclut le taux d’intérêt et tous les frais annexes, offrant une vision claire du coût réel. Les remboursements sont généralement mensuels et fixes, sauf dans le cas de crédits renouvelables.

Le marché du crédit à la consommation est réglementé par la loi Lagarde (transparence, délai de rétractation de 14 jours) et la loi Scrivener (durée de réflexion de 7 jours pour les prêts de plus de 10 000 euros), garantissant la protection des emprunteurs contre le surendettement.

Pour quels besoins est-il utilisé ?

Les usages sont multiples : acquisition de véhicule, travaux, achats électroménagers ou financement de vacances. C’est une solution pour anticiper une dépense immédiate que votre budget ne pourrait absorber.

Crédits affectés et non affectés : la vraie différence

Un crédit affecté sert à financer un achat précis : il est versé directement au vendeur et s’annule si la transaction échoue. À l’inverse, le prêt personnel (non affecté) offre liberté totale sur l’utilisation, avec un taux souvent plus élevé. En pratique, choisissez le crédit affecté pour des achats définis, le prêt personnel pour une flexibilité maximale.

Les principaux types de crédits à la consommation : caractéristiques, avantages et limites

Il existe plusieurs variantes de crédit à la consommation : prêt personnel, crédit affecté, crédit renouvelable, crédit à tempérament, ligne de crédit. Pour comparer facilement, référez-vous au tableau suivant :

| Type | Montant | Durée | TAEG moyen | Atouts | Limites |

|---|---|---|---|---|---|

| Prêt personnel | 200 € – 75 000 € | 3 mois – 5 ans | 4 % – 8 % | Liberté totale, aucun justificatif | Taux parfois moins compétitifs |

| Crédit affecté | Variable | Jusqu’à 7 ans | 3 % – 6 % | Taux souvent plus bas, protection en cas d’annulation d’achat | Usage exclusif, peu modulable |

| Crédit renouvelable | Jusqu’à 5 000 € | 1 à 3 ans renouvelables | 10 % – 20 % | Réserve disponible, rapidité d’accès | TAEG élevé, risque de surendettement |

| Crédit à tempérament | Variable | Fixée | 5 % – 7 % | Echéances constantes, bonne visibilité | Flexibilité limitée |

| Ligne de crédit | Plafond fixé | Souple, renouvelable | Variable | Plafond flexible, réutilisable | Intérêts élevés si sollicité fréquemment |

Le prêt personnel facilite le financement courant ; le crédit affecté est à privilégier pour un objectif précis et une sécurité renforcée. Attention au crédit renouvelable, pratique mais risqué sans discipline budgétaire : son utilisation excessive peut entraîner une spirale d’endettement.

Quelles conditions remplir pour obtenir un crédit à la consommation ?

Les établissements vérifient systématiquement : majeur (18+), résidence en France, revenus stables et capacité d’endettement (mensualités inférieures à 33–35 % des revenus nets). Les pièces demandées : identité, domicile, fiches de paie ou bilans selon le statut, avis d’imposition.

La capacité d’endettement est déterminante : additionnez vos charges et mensualités, gardez sous le seuil recommandé. Si vous êtes inscrit au FICP, aucun crédit ne sera accordé avant régularisation.

- Si le crédit est important : présence d’un garant ou co-emprunteur souvent exigée.

- Pour un crédit affecté : un devis ou un contrat lié à l’achat est à fournir.

Les 6 étapes pour obtenir votre crédit à la consommation facilement

- Comparez : privilégiez les comparateurs en ligne et simulateurs pour visualiser taux, durée et coûts totaux.

- Choisissez votre offre : adaptez le montant et la durée selon votre capacité de remboursement (simulez différentes options).

- Soumettez votre demande en ligne : formulaire simplifié, accessible en quelques minutes dans la plupart des banques et plateformes spécialisées.

- Transmettez les justificatifs : identité, domicile, revenus, avis d’imposition. Un dossier complet accélère le traitement.

- Vérifiez le contrat proposé : lisez chaque clause (obligation d’information légale, période de réflexion de 10 jours – loi Lagarde).

- Signez et recevez les fonds : après la période de réflexion, le versement se fait sous 24 à 72 h dans la majorité des cas.

Astuce pratique : pour gagner du temps, préparez tous vos justificatifs à l’avance, et sollicitez un rendez-vous téléphonique si le délai vous paraît trop long.

Pour financer vos projets en toute sérénité, découvrez toutes les solutions avec notre guide complet sur le crédit consommation La Poste.

Forces et risques des crédits à la consommation

- Accès rapide : possible sous 48h sur certaines plateformes.

- Flexibilité : montant et durée modulables, utilisation libre ou affectée.

- Gestion simplifiée : choix du remboursement selon les besoins.

- Dangers : TAEG élevé pour les crédits revolving, risque de surendettement si accumulation non maîtrisée.

- Surveillez toujours les frais annexes : assurance, dossier, pénalités éventuelles en cas de remboursement anticipé.

Erreurs fréquentes à éviter

- Ne signez jamais sans comparer le TAEG sur plusieurs offres. Un simulateur comme celui présent sur 01banque.com permet des estimations réalistes.

- Évitez le crédit renouvelable si votre besoin n’est pas récurrent, car son coût annuel est nettement supérieur.

- Calculez bien le taux d’endettement avant de choisir le montant et la durée pour éviter les difficultés de remboursement.

- En cas de litige, contactez d’abord le service client de votre banque puis le médiateur bancaire (info officielle Banque de France).

Simuler et comparer les offres : la clé pour un choix pertinent

Utilisez un simulateur de crédit pour comparer le coût total selon la durée, le montant, les frais de dossier et l’assurance. Les écarts peuvent être importants d’un établissement à l’autre. Ajustez les paramètres : durée de remboursement, montant, profil emprunteur. Pour les achats ponctuels, simulez différents scénarios et privilégiez une offre où tous les frais annexes sont affichés clairement.

Points de vigilance lors de la simulation

- Vérifiez le TAEG affiché : il doit inclure tous les frais.

- Contrôlez la présence de frais cachés, surtout sur les crédits renouvelables.

- Estimez le coût en cas de remboursement anticipé ou changement de situation.

Questions fréquentes sur le crédit à la consommation

| Question | Résumé |

|---|---|

| Sans CDI : possible ? | Oui si revenus stables ; garant exigé selon profil. |

| Délai d’obtention ? | 24 à 72h après acceptation, parfois plus pour les crédits affectés. |

| TAEG maximal prévu ? | 15 à 20 % pour crédits renouvelables, 3 à 7 % pour prêts personnels (source : Banque de France). |

| Annulation après signature ? | Droit de rétractation de 14 jours, remboursement immédiat si fonds utilisés. |

La souplesse des offres, la transparence sur les taux et la rapidité de traitement sont les critères principaux pour choisir votre crédit à la consommation sans risque. N’hésitez pas à consulter les outils comparatifs et les simulateurs sur 01banque.com pour ajuster votre choix en temps réel.

Avant de vous engager, gardez en tête que mesurer la capacité d’endettement, simuler plusieurs scénarios et comparer le TAEG sur différents sites, sont les leviers concrets pour éviter les mauvaises surprises et optimiser votre budget. Quels obstacles avez-vous rencontrés ou quels critères privilégiez-vous pour accélérer votre demande ? Partagez votre expérience ou posez vos questions en commentaire, pour aider d’autres lecteurs à trouver la solution adaptée à leur usage.

Si ce contenu vous a été utile, diffusez-le sur vos réseaux – vos retours permettent de perfectionner nos guides et d’enrichir la FAQ du site.

Par ailleurs, quels autres sujets liés au crédit ou à la gestion bancaire souhaitez-vous voir traités en détail ? Vos suggestions aideront à orienter le prochain contenu pour répondre à vos besoins quotidiens sur 01banque.com.

- Auteur : Fabien Durand, rédacteur spécialisé en finances personnelles et solutions bancaires innovantes. Expérience : comparatifs bancaires, décryptages tarifaires, mise à jour réglementaire. Sources officielles consultées : Banque de France, loi Lagarde, loi Scrivener, Banque de France. Article daté de juillet 2024.