Les cartes de crédit renouvelable attirent aujourd’hui de nombreux utilisateurs en quête de souplesse budgétaire et d’options de paiement alternatives. Mais comment fonctionnent-elles concrètement au quotidien ? Ce guide détaille les étapes clés pour une utilisation pratique, les points d’attention sur les frais, les risques, ainsi que des astuces pour bien choisir et gérer ce produit bancaire particulier.

Qu’est-ce qu’une carte de crédit renouvelable ?

La carte de crédit renouvelable ne se limite pas à un moyen de paiement. Elle offre une réserve d’argent disponible à l’usage, liée à un crédit dit « revolving ». Ce crédit se reconstitue avec chaque remboursement effectué – le montant utilisé diminue la réserve, qui reprend de la vigueur lorsque vous remboursez.

Chaque transaction avec une carte de crédit renouvelable, qu’il s’agisse d’un achat ou d’un retrait, déclenche un mécanisme : vous pouvez payer au comptant (sans frais) ou à crédit (avec intérêts). Ce choix s’effectue à chaque paiement, en magasin ou en ligne. Ce système est pensé pour offrir une solution flexible face à une dépense imprévue ou à un besoin urgent, mais peut rapidement devenir coûteux si mal utilisé.

Le cadre légal impose transparence et protection : la mention « carte de crédit » doit apparaître sur l’outil et chaque contrat impose l’évaluation de la solvabilité, la fiche détaillée du crédit et l’alternative au crédit amortissable dès que la réserve excède 1 000 €.

À retenir : la carte facilite l’accès à une trésorerie rapide, mais les taux pratiqués sont souvent élevés par rapport à un crédit classique. Avant de souscrire ou d’utiliser, évaluez scrupuleusement votre capacité à absorber les coûts et la dynamique de remboursement.

Fonctionnement pratique

La souscription se réalise auprès d’une banque, d’un organisme de crédit ou parfois d’une enseigne commerciale. C’est à ce moment que la limite de crédit est fixée (500 € à plus de 5 000 €, parfois davantage selon le profil). Le contrat détaille le TAEG, les frais et le mode de remboursement.

Paiement en ligne, en magasin ou retrait au distributeur : le fonctionnement est identique à celui d’une carte bancaire, avec un contrôle supplémentaire sur le choix entre paiement classique ou crédit. C’est ce dernier qui active la réserve et vous engage à rembourser selon la mensualité prévue.

Exemple pratique : vous achetez un ordinateur à 600 € avec une carte dont la réserve est de 2 000 €. Le solde passe alors à 1 400 €. Si vous remboursez 200 €, votre réserve remonte à 1 600 €. Un suivi régulier via l’application client ou l’espace sécurisé est essentiel pour garder la main sur vos dépenses et anticiper vos échéances.

Avantages et inconvénients

Le crédit renouvelable se distingue par sa souplesse, mais cette flexibilité s’accompagne de limites notables. Aperçu synthétique :

| Avantages | Inconvénients |

|---|---|

| Accès immédiat à une réserve | TAEG élevé (12 à 21 %) |

| Modulation des remboursements | Risque de surendettement |

| Gestion de dépenses imprévues | Frais supplémentaires |

| Usage sur un vaste réseau | Durée de remboursement souvent longue |

- Souplesse : possibilité de financer un imprévu sans justificatif immédiat.

- Sécurité ponctuelle : évite les découverts, offre un filet de sécurité temporaire.

- Risques : surendettement, accumulation de frais, gestion complexe si la discipline budgétaire n’est pas solide.

Coûts et frais à prévoir

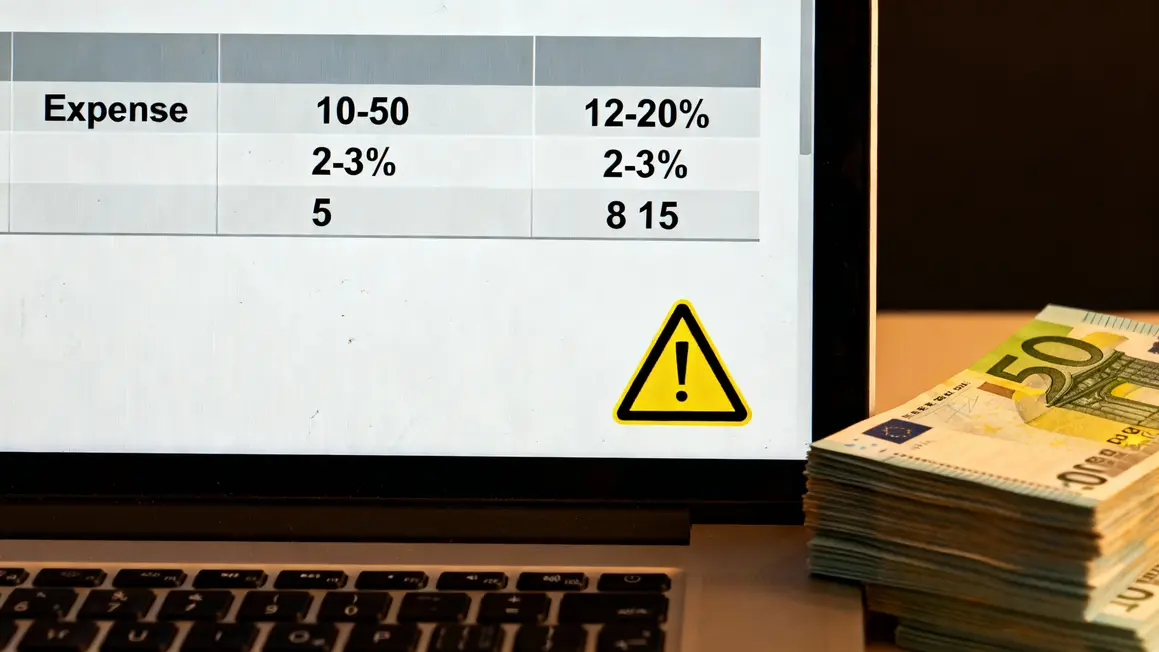

Le prix d’une carte de crédit renouvelable s’inscrit sur plusieurs lignes :

- Cotisation annuelle : 10 à 50 €, prélevée même sans utilisation.

- TAEG : le taux d’intérêt total, souvent entre 12 et 20 %, appliqué à la somme utilisée.

- Retraits et virements : généralement 2 à 3 %, minimum 5 € par opération.

- Pénalités : frais en cas de retard ou d’incident de paiement, de 8 à 15 € en moyenne.

| Type de frais | Montant estimé | Conditions |

|---|---|---|

| Cotisation annuelle | 10 à 50 € | Prélevée une fois par an |

| TAEG | 12 à 20 % | Sur le montant débité |

| Retrait en espèces | 2 à 3 %, min. 5 € | À chaque opération |

| Pénalités de retard | 8 à 15 € | En cas d’échéance non respectée |

Anticiper les frais et privilégier des remboursements rapides permet de limiter la facture globale.

Astuces pour une gestion sereine

- Lire attentivement le contrat : identifiez bien le montant minimum, le TAEG et les pénalités possibles.

- Surveiller les dépenses : vérifiez régulièrement votre solde disponible, vos remboursements et mensualités sur l’application ou l’espace client.

- Planifier vos remboursements : opter pour une mensualité plus élevée réduit significativement le coût lié aux intérêts.

- Limiter l’usage : réservez la carte aux besoins ponctuels (panne, achat urgent), évitez de l’utiliser pour les achats courants.

- Connaitre ses capacités : ajustez votre utilisation à vos ressources, sollicitez un conseiller bancaire ou envisagez un regroupement de crédits si les difficultés s’installent.

Quelles alternatives au crédit renouvelable ?

| Solution | Coût | Flexibilité | Conditions |

|---|---|---|---|

| Crédit renouvelable | Élevé (TAEG 15-22 %) | Très flexible | Mensualité ajustable |

| Prêt personnel | 3-8 % en moyenne | Moins flexible | Montant et durée fixes |

| Facilités de paiement commerçant | Faible, parfois sans frais | Flexibilité : durée courte | Plafond d’usage, conditions spécifiques par enseigne |

Un prêt personnel peut s’avérer plus avantageux sur le long terme pour financer un projet structuré. Les facilités de paiement fractionné sont utiles pour lisser de petites dépenses sans souscrire de crédit classique.

Encadrement légal et limites

La loi impose des règles claires : fiche d’éducation précontractuelle, vérification de la solvabilité, mensualités avec durée maximale (36 ou 60 mois selon le montant engagé), offre alternative pour les réserves importantes, suivi transparent par relevé mensuel. Les dispositifs tels que la commission de surendettement sont mobilisables en cas de difficultés financières prolongées.

Avant d’utiliser une carte de crédit renouvelable, il est essentiel d’évaluer votre capacité financière grâce au calcul du taux d’endettement : méthode et seuils pour maîtriser vos finances.

Avant de souscrire une carte de crédit renouvelable, il est essentiel de comprendre les différences entre carte de débit ou carte de crédit : comment choisir selon votre usage et vos besoins.

Comment choisir une carte adaptée

- Plafond et flexibilité : ajustez le montant à vos besoins réels.

- TAEG : privilégiez les cartes avec taux maîtrisé, surtout pour des remboursements rapides.

- Frais annexes : comparez les cotisations, les frais d’opérations et l’accès à des services additionnels utiles.

- Assurances et services : pensez à l’utilité réelle de chaque option pour éviter les frais superflus.

- Outils de comparaison : utilisez les simulateurs pour projeter vos frais, étudiez les tableaux contractuels pour repérer les clauses restrictives.

Exemples concrets d’utilisation

- Vacances payées en plusieurs fois : réservez et réglez vos billets avec la carte, remboursez selon vos possibilités sans puiser dans votre épargne.

- Dépense imprévue : panne d’électroménager, réparation urgente, travaux. Utilisation de la réserve pour lisser le coût sur plusieurs mois, toujours après vérification de la charge mensuelle à venir.

- Gestion de tension financière : éviter le découvert en mobilisant la réserve (à condition de rembourser rapidement pour limiter les intérêts).

Risques et précautions

L’utilisation fréquente d’une carte de crédit renouvelable majore les risques de surendettement, en particulier si vous ne remboursez que le minimum chaque mois. Les taux pratiqués pénalisent toute prolongation des remboursements. Suivez précisément vos transactions. Privilégiez les remboursements anticipés dès que possible et sollicitez de l’aide si besoin pour éviter l’accumulation d’intérêts.

En cas de problèmes récurrents – mensualités dépassant vos capacités, solde utilisé chaque mois pour boucler le budget – ne restez pas isolé : tournez-vous vers votre banque, ou vers les solutions officielles proposées par la Banque de France.

La carte de crédit renouvelable peut être un outil efficace si elle s’inscrit dans une gestion budgétaire maîtrisée et un usage ponctuel. La prudence, le suivi des frais et le choix d’une solution alternative lorsque le coût devient trop lourd sont les meilleures garanties pour préserver votre stabilité financière.

Résumé des points clés : La carte de crédit renouvelable facilite les dépenses imprévues grâce à une réserve d’argent modulable, mais implique des frais significatifs, une gestion rigoureuse et une vigilance sur le risque de surendettement. Comparez toujours les offres selon votre profil et envisagez les alternatives plus claires si besoin.

- Vous avez déjà utilisé une carte de crédit renouvelable ? Quelle astuce recommanderiez-vous pour en limiter le coût ou sécuriser la gestion au quotidien ? Partagez votre expérience en commentaire !

- Si ce contenu vous a été utile, transmettez-le à une personne concernée ou diffusez-le sur vos réseaux pour aider ceux qui hésitent sur le choix de leur carte ou de leur solution de financement.

- Des sujets liés à la gestion du crédit ou aux frais bancaires vous intéresseraient ? Proposez des thèmes à approfondir sous cet article.

Sources : Code de la consommation, Banque de France, UFC Que Choisir.

Fabien Durand, rédacteur spécialisé en finance personnelle et services bancaires. Article mis à jour le 18 juin 2024 pour 01banque.com.