Vous cherchez à comprendre concrètement en quoi consiste l’assurance responsabilité civile professionnelle (RC Pro) et pourquoi elle pèse autant dans les choix quotidiens d’un indépendant, freelance ou dirigeant ? Cette page répond aux questions que tout entrepreneur se pose lorsqu’il souhaite protéger son activité et garder la maîtrise de ses risques financiers.

Comprendre l’assurance RC Pro

L’assurance responsabilité civile professionnelle protège l’entreprise contre les conséquences des dommages que son activité pourrait infliger à des tiers (clients, fournisseurs, visiteurs, etc.). Son utilité principale : éviter qu’une erreur, un accident ou une prestation défaillante ne mette en péril les finances de la structure ou sa réputation. Par exemple, une mauvaise recommandation d’un consultant, une livraison défectueuse ou un accident sur site sont couverts selon la portée du contrat.

Ces garanties interviennent pour trois grands types de dommages : corporels, matériels et immatériels (perte financière subie par autrui). Sans ce filet de sécurité, même les métiers à faible risque peuvent être confrontés à des réclamations indigérables.

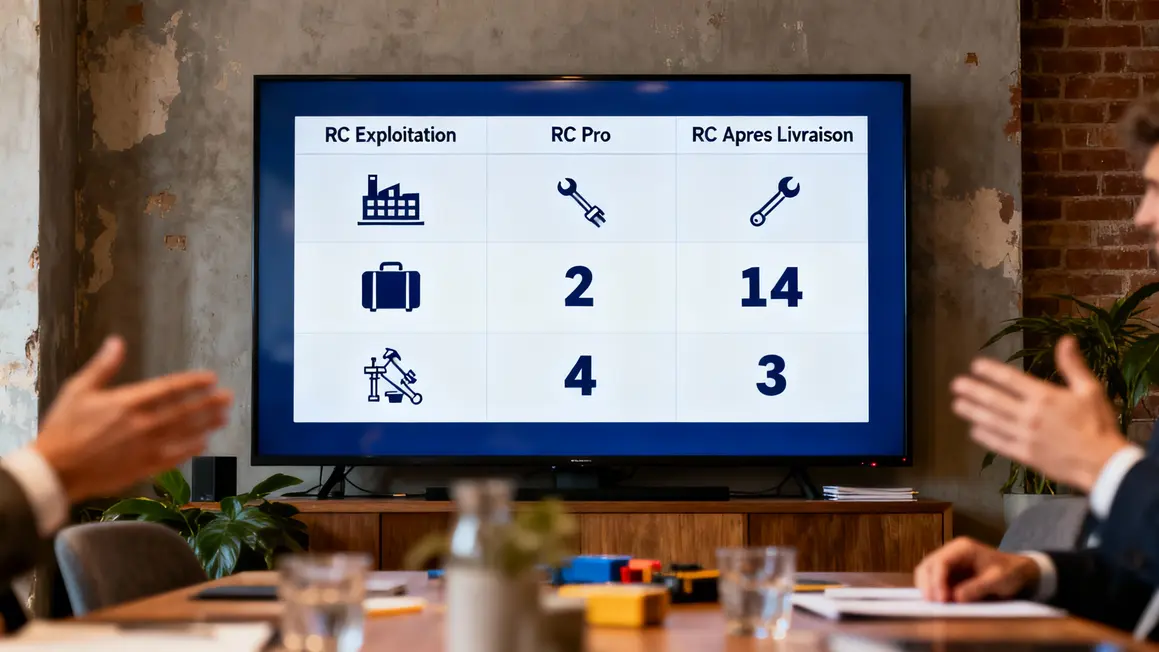

La différence entre RC Pro, RC Exploitation et RC Après Livraison

On distingue plusieurs branches d’assurances professionnelles :

- RC Exploitation : couvre les incidents « de tous les jours », sans lien direct avec une prestation – par exemple, un visiteur blessé sur place.

- RC Pro : agit sur les problèmes issus de vos conseils, de vos services, ou de produits livrés (erreur, défaut, litige suite à un résultat non conforme).

- RC Après Livraison : protège contre les dégâts qui apparaissent une fois la mission terminée (défaut d’un appareil, erreur logicielle ayant des conséquences après-coup).

| Type d’assurance | Couverture | Exemple concret |

|---|---|---|

| RC Exploitation | Dommages liés à l’exploitation quotidienne | Un client se blesse dans vos locaux |

| RC Pro | Dommages causés par vos prestations ou produits | Erreur dans un conseil entraînant des pertes |

| RC Après Livraison | Dommages survenant après la livraison ou la fin de la prestation | Produit défectueux causant un incendie |

Les activités à risque combinent souvent plusieurs de ces protections pour s’assurer une couverture complète.

Qui doit souscrire à une assurance RC Pro ?

En France, de nombreuses professions – médecins, avocats, architectes, experts-comptables – ont l’obligation de souscrire une RC Pro. Les autres secteurs, notamment artisans, freelances, consultants et travailleurs du numérique, devraient en faire autant pour limiter les imprévus. Même dans les métiers considérés comme « peu risqués », une recommandation erronée ou l’utilisation d’une image sous licence peuvent mener à des réclamations lourdes.

| Profession | Obligation légale (Oui/Non) | Exemples de risques |

|---|---|---|

| Médecin | Oui | Erreur de diagnostic, préjudice corporel lors d’un acte médical |

| Architecte | Oui | Défaut dans les plans de construction, solidité d’un bâtiment |

| Consultant en stratégie | Non | Recommandation erronée avec perte financière |

| Artisan du BTP | Non | Blessure d’un tiers, défaut post-livraison |

| Freelance numérique | Non | Faille sur un site, bug de logiciel préjudiciable |

L’assurance RC Pro contribue à rassurer les clients et partenaires. Son attestation est souvent requise au début d’une collaboration.

Les garanties couvertes par une assurance RC Pro

- Dommages corporels : accident sur site, visiteur blessé lors d’une intervention, facture prise en charge, indemnités, etc.

- Dommages matériels : casse ou détérioration de biens, matériel client abîmé lors d’une prestation.

- Dommages immatériels : perte de chiffre d’affaires du client, interruption de service suite à une erreur logicielle, recommandation non conforme.

Des options élargissent la couverture aux fautes inexcusables, à la défense juridique ou aux atteintes à l’environnement dans les secteurs concernés. Analysez toujours les plafonds d’indemnisation, domaine par domaine.

Les exclusions et limites de l’assurance RC Pro

Les sinistres intentionnels, activités non déclarées ou hors du périmètre décrit, ainsi que les dommages connus avant la souscription, ne sont pas pris en charge. Pour les collaborateurs ou salariés, d’autres assurances doivent être mobilisées (accidents du travail). Les contrats RC Pro comportent des plafonds : ajustez-les à votre niveau d’activité, car les montants à la charge de l’assuré peuvent vite grimper en cas de dépassement. Certains assureurs laissent négocier ces plafonds, notamment dans les secteurs exposés à de très gros risques financiers.

Les coûts d’une assurance RC Pro

Le prix dépend :

- du secteur d’activité : un chirurgien paiera beaucoup plus qu’un consultant indépendant ;

- du chiffre d’affaires et du volume de contrats ;

- de l’étendue des couvertures souscrites et des options retenues.

| Profession | Tarif annuel moyen (€) |

|---|---|

| Consultant / Freelance (services intellectuels) | 150 – 300 |

| Médecin / Prof. médicale | 2 000 – 5 000 |

| Artisan / Construction | 500 – 1 500 |

| Commerçant / Distribution | 300 – 800 |

La qualité prime : optimiser le niveau de couverture à ses risques, comparer les contrats et demander conseils font souvent économiser sur le long terme. Vérifiez systématiquement la réputation de l’assureur, les limites réelles et les exclusions (y compris sur les comparateurs).

Procédure pour souscrire une assurance RC Pro

- Faire le point sur les risques de l’activité, les scénarios à couvrir et les obligations légales ou réputationnelles.

- Demander plusieurs devis adaptés ; comparer les garanties, plafonds et exclusions.

- Éplucher les conditions générales, poser vos questions dès que les clauses semblent floues.

- Réunir ses documents : justificatifs d’activité, chiffre d’affaires, statuts.

| Étape | Conseils |

|---|---|

| Évaluation des besoins | Listez les risques liés à votre secteur et à vos prestations. |

| Recherche d’offres | Multipliez les devis, privilégiez les contrats explicites. |

| Contrôle du contrat | Analysez chaque clause, notamment les exclusions. |

| Validation qualité-prix | Vérifiez les plafonds pour chaque risque identifié. |

Que faire en cas de sinistre ?

- Déclarer l’incident à l’assureur dans les délais (5 à 10 jours).

- Monter un dossier solide avec descriptif, preuves, témoignages et photos.

- Attendre l’analyse de l’assureur puis discuter l’indemnisation si nécessaire.

- En cas de désaccord, enclencher une médiation ou un recours écrit.

S’organiser et présenter un dossier documenté améliore nettement les chances d’une prise en charge rapide.

Les avantages d’une assurance RC Pro au-delà de l’obligation

- Sérénité financière : les dommages causés à des tiers ou une fausse manipulation n’entraînent pas une faillite soudaine.

- Crédibilité renforcée : l’attestation RC Pro facilite l’accès à de nouveaux contrats ou marchés exigeants.

- Souplesse : la tranquillité d’esprit au quotidien évite de subir la pression des imprévus ou du risque judiciaire permanent.

FAQ pour éclaircir les principaux points RC Pro

La RC Pro est-elle obligatoire pour les auto-entrepreneurs ?

Uniquement pour les activités relevant d’une réglementation stricte (bâtiment, conseil réglementé, etc.). Mais elle reste vivement recommandée, tout métier confondu, dès lors qu’un risque de dommage à autrui existe.

Différences RC Pro / multirisque professionnelle ?

La RC Pro vise les dommages aux tiers ; la multirisque inclut locaux, stocks, matériel, pertes d’exploitation, etc. Ces deux contrats peuvent être souscrits séparément ou en complément si vous cherchez une protection globale.

Que se passe-t-il sans assurance ?

Une erreur ou un accident oblige l’entreprise à indemniser elle-même les victimes, ce qui peut mener à une cessation d’activité. Pour les professions réglementées, cela peut conduire à une interdiction d’exercice.

Tout comme il est essentiel de connaître les avantages, obligations et critères de choix d’une assurance habitation, comprendre les garanties de l’assurance RC Pro est crucial pour protéger votre activité professionnelle.

Pour une protection financière complète, découvrez également les bases d’une assurance crédit fiable et adaptée à votre situation.

Pour compléter votre protection professionnelle, découvrez également les démarches pour souscrire une assurance maison et savoir quand le faire.

Adapter son contrat si ses activités changent ?

Dès que votre chiffre d’affaires ou la nature de vos prestations évolue, prévenez l’assureur pour ajuster vos garanties et éviter toute exclusion pour fausse déclaration.

Besoin d’un éclairage spécifique ? La majorité des assureurs proposent un rendez-vous d’audit ou de conseils pour affiner la protection selon l’évolution de l’activité.

Points à retenir : la RC Pro, loin d’être réservée aux seuls métiers à risque, sécurise l’avenir financier et relationnel des indépendants et PME. Chaque contrat doit être adapté à la réalité du terrain et suivi lors de l’évolution d’activité.

Votre expérience avec la RC Pro a-t-elle déjà influencé une décision importante ? Ou avez-vous été confronté à une mise en cause sans être bien couvert ? Racontez votre situation ou posez vos questions en commentaires pour enrichir le débat.

Pensez à partager cet article si vous le trouvez utile et à consulter les ressources de sites de référence comme le portail service-public.fr ou France Assureurs pour valider un point particulier.

D’autres problématiques liées à la banque, aux assurances et à la gestion de vos droits professionnels vous intéressent ? N’hésitez pas à proposer vos sujets ou à parcourir nos comparatifs dédiés sur 01banque.com.

Rédigé par Fabien Durand, spécialiste des produits bancaires, assurance et gestion du risque TPE/PME. Données vérifiées et régulièrement mises à jour sur la base des publications du service public français et de France Assureurs (2024).