Le paiement par traite, bien que moins courant que le virement bancaire dans les transactions quotidiennes, reste un outil structurant de la gestion financière interentreprises. Cet effet de commerce lie juridiquement un fournisseur et son client, formalisant un engagement de règlement à une échéance précise. Maîtriser ce mécanisme permet aux entreprises de sécuriser leurs flux de trésorerie et d’encadrer leurs relations commerciales avec rigueur.

Qu’est-ce qu’une traite et comment fonctionne-t-elle ?

Dans le langage professionnel, le terme « traite » désigne la lettre de change. Il s’agit d’un document écrit par lequel le tireur (le créancier ou fournisseur) donne l’ordre au tiré (le débiteur ou client) de payer une somme déterminée à une date fixée, soit à lui-même, soit à un tiers.

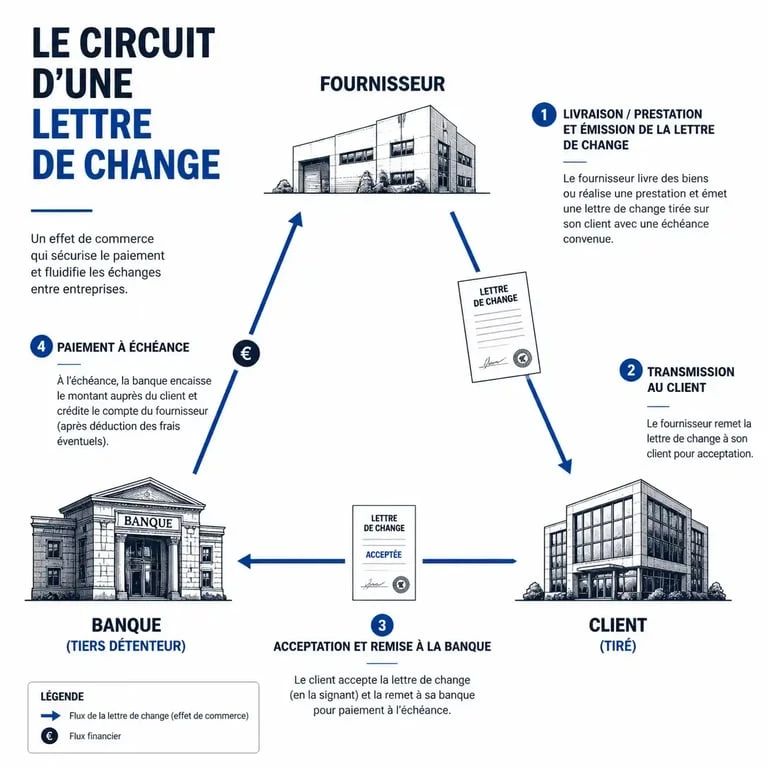

Les trois acteurs de l’opération

Le circuit d’une traite implique trois parties distinctes :

- Le tireur : L’entreprise ayant vendu un bien ou une prestation. Elle émet la traite pour matérialiser sa créance.

- Le tiré : Le client débiteur. En signant la traite, il reconnaît sa dette et s’engage à la régler à l’échéance.

- Le bénéficiaire : Souvent le tireur lui-même. Le fournisseur peut toutefois désigner sa banque comme bénéficiaire pour faciliter l’encaissement ou obtenir une avance de fonds.

Lettre de change ou billet à ordre ?

Bien que le terme « traite » soit utilisé de manière générique, il existe une différence avec le billet à ordre. La lettre de change est émise par le créancier, alors que le billet à ordre est établi par le débiteur lui-même. Dans les deux cas, cet effet de commerce garantit la planification de l’échéance.

Les mentions obligatoires pour la validité juridique

Le paiement par traite est encadré par le Code de commerce. Pour qu’une lettre de change soit valide et opposable, elle doit comporter des informations précises. L’absence de l’une de ces mentions entraîne la nullité de l’effet de commerce.

| Mention obligatoire | Description |

|---|---|

| Dénomination « Lettre de change » | Doit figurer dans le texte du titre. |

| Mandat pur et simple de payer | Montant exact écrit en chiffres et en lettres. |

| Nom du tiré | Identité complète du débiteur. |

| Échéance | Date précise du paiement. |

| Lieu du paiement | Coordonnées bancaires (RIB) du tiré. |

| Date et lieu d’émission | Indispensables pour calculer les délais légaux. |

| Signature du tireur | Validation de l’ordre de paiement. |

L’acceptation par le tiré, traduite par sa signature sur le document, n’est pas une condition de validité du titre, mais elle est nécessaire pour que le client soit engagé « changeairement ». Sans cette signature, le fournisseur détient une créance, mais ne bénéficie pas des garanties spécifiques au droit des effets de commerce.

Gestion du temps et trésorerie : l’aspect stratégique

Le paiement par traite régule les flux financiers. En fixant une échéance précise, elle permet de prévoir la date exacte de disponibilité des fonds. Contrairement au chèque, encaissable dès réception, la traite offre une visibilité sur les encaissements futurs. Elle permet au trésorier d’anticiper ses besoins de financement, transformant une incertitude de paiement en une certitude datée. Cet alignement temporel entre la livraison et le règlement assure la stabilité du cycle d’exploitation.

L’escompte : transformer une traite en liquidités

Le fournisseur peut recourir à l’escompte bancaire pour obtenir des fonds avant l’échéance. Il « vend » l’effet de commerce à sa banque, qui verse le montant après déduction de commissions et d’agios. C’est un outil de financement à court terme efficace pour pallier un manque de liquidités.

L’endossement et la circulation

La lettre de change est un titre négociable. Par le mécanisme de l’endossement, un fournisseur peut utiliser une traite qu’il détient pour payer son propre créancier en signant au dos du document. Ce pouvoir de circulation fait de la traite une quasi-monnaie entre professionnels.

Risques et procédures en cas de non-paiement

Le risque d’impayé à l’échéance existe malgré la signature d’une traite. Le droit commercial prévoit des procédures rigoureuses pour protéger le porteur de l’effet.

Le protêt

Si la traite revient impayée, le bénéficiaire doit faire dresser un protêt. Cet acte authentique, rédigé par un commissaire de justice ou un notaire, constate officiellement le refus de paiement. Ce document permet d’engager des recours simplifiés contre le tiré et les endosseurs précédents.

Conséquences pour le débiteur

Le non-paiement d’une traite acceptée entraîne des sanctions pour le débiteur :

- Inscription au fichier de la Banque de France : Les incidents de paiement dégradent la note de crédit de l’entreprise.

- Perte de confiance : Un impayé est perçu comme un signal d’alerte sur la solvabilité de la société.

- Exécution forcée : Le protêt facilite les procédures de recouvrement, incluant des saisies conservatoires sur les comptes ou les biens.

La traite à l’ère du numérique

Malgré l’essor du virement SEPA, la traite reste utilisée dans le BTP, le commerce de gros et l’import-export. La LCR (Lettre de Change Relevé) a modernisé cette pratique. Version dématérialisée, elle permet de conserver les avantages juridiques de la lettre de change sans manipulation de papier, grâce à un échange informatique entre banques.

La traite demeure également un complément aux solutions d’affacturage. Les sociétés de factoring privilégient souvent l’émission d’effets de commerce, car ils facilitent la subrogation et le recouvrement en cas de litige. Loin d’être obsolète, la traite reste un outil de gestion de créances adapté aux relations d’affaires complexes.