Dans la gestion financière, les termes débiteur et créditeur sont souvent source de confusion. Leur interprétation varie selon que vous consultez votre relevé bancaire ou que vous analysez une comptabilité d’entreprise. Maîtriser cette distinction est pourtant indispensable pour anticiper les flux de trésorerie et éviter des frais bancaires inutiles.

Débiteur et créditeur : définitions et différences

La distinction repose sur le sens du flux financier. Un débiteur est une personne ou une entité qui a une dette envers une autre. À l’inverse, le créditeur est celui à qui l’argent est dû. Dans une transaction simple, si vous achetez un produit à crédit, vous devenez le débiteur du magasin, qui agit alors comme votre créditeur.

Testez vos connaissances : Débiteur ou Créditeur ?

La logique inversée du compte bancaire

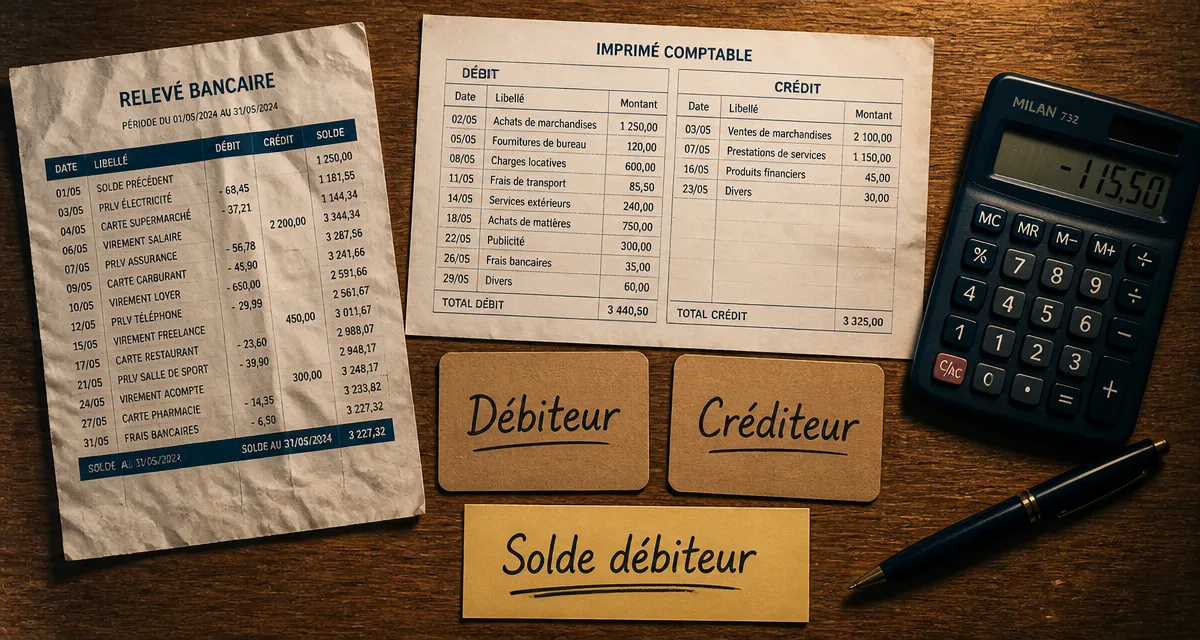

La confusion naît souvent de la lecture d’un relevé bancaire. Lorsqu’un banquier qualifie votre compte de créditeur, votre solde est positif. Du point de vue de l’établissement, l’argent déposé sur votre compte est une dette qu’il a envers vous. Vous êtes son créditeur, et la banque est votre débitrice.

À l’inverse, un solde débiteur signifie que vous avez dépensé plus d’argent que vous n’en possédiez. Vous devez alors des fonds à la banque, devenant son débiteur. Ce basculement dans le rouge déclenche des mécanismes de frais automatiques.

La perspective comptable

En comptabilité, le débit et le crédit suivent une structure rigoureuse dans le journal. Le débit se situe à gauche, le crédit à droite. Un compte client est généralement débiteur, car le client doit de l’argent à l’entreprise. Un compte fournisseur est créditeur, car l’entreprise doit de l’argent au fournisseur. Cette méthode permet de suivre avec précision les créances et les dettes de la structure.

Les conséquences d’un solde débiteur

Être débiteur vis-à-vis de sa banque n’est jamais neutre. Cela signifie que l’établissement financier vous avance des fonds, ce qui constitue un crédit temporaire. Au-delà du coût immédiat, cette situation laisse une trace dans votre historique de gestion.

Chaque passage sous la ligne du zéro influence la manière dont la banque perçoit votre fiabilité. Un profil qui multiplie les soldes négatifs, même régularisés rapidement, envoie un signal de fragilité. Cette signature comportementale est analysée par les algorithmes de scoring, ce qui peut compliquer l’obtention d’un prêt immobilier ou d’un financement professionnel futur.

Le coût du découvert : agios et commissions

Le premier impact d’un solde débiteur est financier. La banque applique des agios, des intérêts calculés sur le montant et la durée du découvert. Deux situations se présentent :

Dans le cadre d’un découvert autorisé, vous avez un accord préalable avec votre banque. Le taux d’intérêt est encadré, bien que souvent élevé. En cas de découvert non autorisé, c’est-à-dire au-delà du plafond convenu, les taux d’intérêt augmentent et s’accompagnent de commissions d’intervention. Ces frais fixes par opération alourdissent rapidement la facture.

Le risque d’incident de paiement

Si le solde débiteur persiste, la banque peut rejeter vos paiements. Un chèque sans provision ou un prélèvement refusé entraîne des frais de rejet importants et peut mener à une inscription au fichier central des chèques (FCC) de la Banque de France, provoquant une interdiction bancaire.

Tableau comparatif des flux financiers

Ce tableau récapitule les termes selon le contexte d’utilisation pour faciliter votre lecture.

| Terme | Contexte Bancaire | Contexte Comptable | Action |

|---|---|---|---|

| Débiteur | Compte négatif | Celui qui doit de l’argent | Rembourser |

| Créditeur | Compte positif | Celui à qui l’argent est dû | Encaisser |

| Débit | Sortie d’argent | Augmentation d’un actif | Dépenser |

| Crédit | Entrée d’argent | Augmentation d’un passif | Recevoir |

3 réflexes pour éviter le solde débiteur

Maintenir un solde créditeur exige de la discipline et une méthode de suivi adaptée aux flux modernes comme les paiements différés et les abonnements.

Anticiper les décalages de trésorerie

Le solde débiteur survient souvent à cause d’un décalage entre vos charges, comme le loyer ou les impôts, et vos revenus. Pour limiter ce risque, essayez de décaler vos prélèvements automatiques vers le début du mois, une fois que votre compte a été crédité de vos revenus principaux.

Utiliser les alertes de solde

La plupart des applications bancaires permettent de configurer des notifications gratuites. Programmez une alerte dès que votre solde descend sous un seuil critique, par exemple 100 €. Cela vous laisse le temps de réaliser un virement depuis un compte d’épargne ou de limiter vos dépenses avant de basculer en position de débiteur.

Suivre les comptes de classe 46

Pour les entrepreneurs, la gestion des débiteurs et créditeurs divers, regroupés en classe 46 du plan comptable, est essentielle. Cette section concerne les opérations hors clients et fournisseurs habituels. Un suivi mensuel permet de déceler des anomalies, comme un trop-perçu d’organisme social ou une note de frais oubliée, qui affectent la santé financière de l’entreprise.

Régulariser un solde débiteur rapidement

Si votre solde devient débiteur, la réactivité limite les frais. La première étape consiste à alimenter le compte par un virement immédiat. Si la situation résulte d’un imprévu majeur, contactez votre conseiller bancaire sans attendre.

Un banquier est souvent plus enclin à négocier une remise sur les commissions d’intervention ou à ajuster temporairement votre autorisation de découvert si vous l’informez avant que les incidents ne se multiplient. Une gestion proactive transforme une situation de débiteur passif en une démarche de partenaire responsable.