Vous avez reçu la confirmation officielle : votre nom ne figure plus au Fichier national des Incidents de remboursement des Crédits aux Particuliers (FICP) ni au Fichier Central des Chèques (FCC). Pourtant, lors de votre dernière demande de prêt, le conseiller bancaire a opposé une fin de non-recevoir. Cette situation, frustrante, est courante. La levée d’une interdiction bancaire est une condition nécessaire pour emprunter, mais elle ne garantit pas une acceptation automatique.

Pourquoi la fin du fichage ne signifie pas l’accord immédiat ?

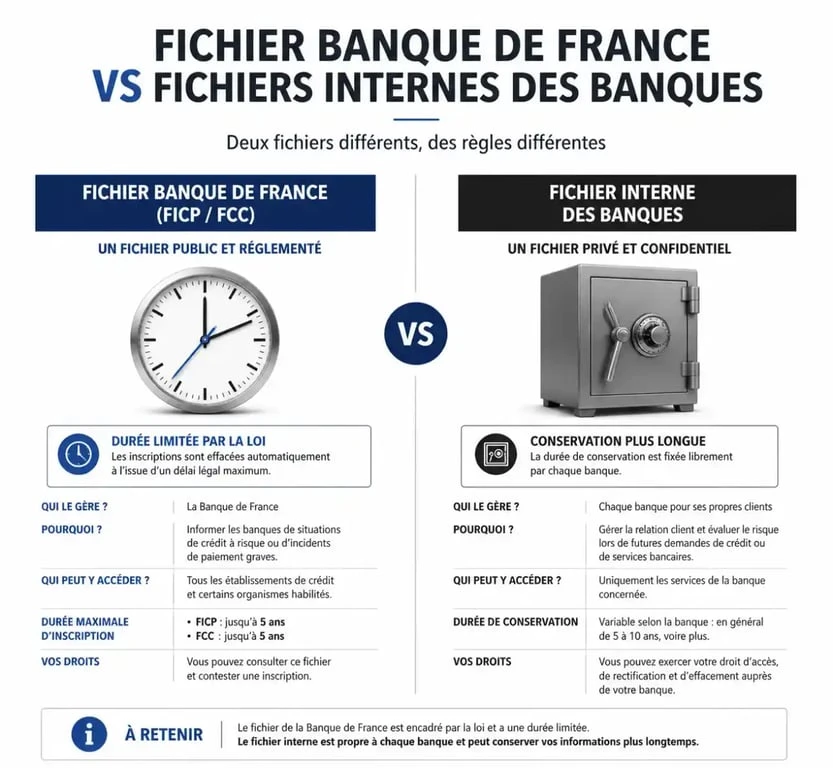

Pour comprendre ce blocage, il faut distinguer la loi de la politique commerciale des établissements. La Banque de France gère des fichiers réglementaires qui servent d’alerte. Une fois vos dettes régularisées, ces fichiers sont mis à jour et votre nom est radié. Cependant, une banque reste une entreprise privée libre de choisir ses clients. Elle n’a aucune obligation légale de vous accorder un prêt, même si votre historique financier est redevenu vierge.

Le poids de la mémoire interne des banques

C’est ici que le bât blesse. Si vous avez eu des incidents de paiement avec la banque que vous sollicitez aujourd’hui, ou une filiale du même groupe, celle-ci conserve une trace de ces événements dans ses propres systèmes. Contrairement au FICP, dont la durée est limitée par la loi, les fichiers internes peuvent conserver des informations sur vos anciens impayés pendant une période beaucoup plus longue, parfois dix ans ou plus, selon les politiques de conservation des données de l’établissement.

Même si vous n’êtes plus fiché à la Banque de France, l’historique de votre relation client pèse lourd. Un incident de paiement survenu il y a trois ans peut refroidir un analyste de risques, car il témoigne d’une fragilité passée que l’algorithme de scoring de la banque interprète négativement.

L’analyse de la solvabilité globale

Le défichage est un filtre parmi d’autres. Lors de l’examen de votre demande, la banque évalue votre solvabilité actuelle selon plusieurs critères stricts :

La stabilité de vos revenus est le premier point : un CDI ou une ancienneté significative en tant qu’indépendant sont souvent exigés. Le reste à vivre, c’est-à-dire la somme disponible une fois vos charges et la future mensualité payées, doit être suffisant. Enfin, le comportement bancaire récent est scruté : la banque analyse vos trois derniers relevés de compte. Des agios, des commissions d’intervention ou des dépenses excessives en jeux d’argent sont souvent rédhibitoires, fichage ou pas.

Le rôle du scoring bancaire et de l’analyse du risque

Chaque demande de crédit passe par un outil statistique appelé « score ». Ce système attribue une note à votre dossier selon des dizaines de critères. Le fait d’avoir été fiché par le passé influence indirectement cette note. Si votre épargne de précaution est inexistante parce que vous venez de solder vos dettes, votre score sera inférieur à celui d’un profil disposant d’une épargne régulière.

Pour l’analyste, l’enjeu est d’obtenir une image nette de votre situation. Si la banque perçoit le moindre flou dans votre capacité à gérer votre budget sur le long terme, elle préférera refuser le dossier. Cette analyse vise à vérifier que l’incident passé n’était pas le symptôme d’une mauvaise gestion structurelle, mais un accident de parcours résolu. Il est donc nécessaire de présenter des comptes parfaitement propres et sans incident sur une période d’au moins six mois après la radiation.

La transparence sur votre passé financier

Faut-il cacher son ancien fichage ? Si vous restez dans le même groupe bancaire, c’est impossible. En revanche, si vous changez d’établissement, la nouvelle banque n’aura accès qu’aux fichiers officiels de la Banque de France. Si vous êtes défiché, elle ne verra rien. Cependant, mentir lors d’un entretien peut se retourner contre vous en cas de vérification ultérieure. La meilleure stratégie est d’assumer l’épisode passé en démontrant, preuves à l’appui, que la situation est assainie et que vous avez appris de cette expérience.

Les solutions concrètes pour débloquer votre situation

Si vous essuyez des refus systématiques, plusieurs leviers existent pour restaurer votre crédibilité auprès des prêteurs.

Changer d’établissement bancaire

C’est souvent la solution la plus efficace. Si votre banque actuelle vous pénalise pour des erreurs passées inscrites dans ses fichiers internes, tournez-vous vers la concurrence. Une autre banque partira sur une base neutre. Elle consultera le FICP, constatera que vous n’y êtes plus, et basera sa décision uniquement sur vos revenus actuels et votre comportement bancaire récent. C’est l’effet « page blanche ».

Se tourner vers le microcrédit ou les banques spécialisées

Pour des montants modestes, jusqu’à 5 000 ou 8 000 euros, le microcrédit personnel accompagné est une alternative sérieuse. Ces dispositifs s’adressent aux personnes exclues du système classique mais affichant une réelle volonté de s’en sortir. Certains organismes de crédit en ligne ont des critères d’acceptation plus souples que les banques de réseau, bien que leurs taux d’intérêt puissent être plus élevés pour compenser le risque pris.

Passer par un courtier spécialisé

Un courtier en crédit ne se contente pas de transmettre votre dossier ; il le défend auprès des banques. Il connaît les établissements les plus tolérants vis-à-vis des anciens profils FICP. Il pourra mettre en avant vos points forts, comme une évolution de salaire ou un apport personnel, pour compenser la faiblesse historique de votre dossier.

Tableau : Comparatif des délais et traces après un incident

| Type d’incident | Fichier Banque de France | Durée légale maximale | Trace en fichier interne |

|---|---|---|---|

| Chèque impayé (FCC) | FCC | 5 ans (ou régularisation) | Variable (souvent 10 ans) |

| Retard crédit (FICP) | FICP | 5 ans (ou régularisation) | Variable (souvent 10 ans) |

| Surendettement | FICP | 7 ans (ou fin de plan) | Souvent définitive dans le groupe |

Comment vérifier que votre défichage est effectif ?

Il arrive qu’une erreur administrative maintienne un fichage alors que la dette est réglée. Avant de solliciter un nouveau prêt, vérifiez votre situation réelle.

Vous disposez d’un droit d’accès aux fichiers de la Banque de France. Vous pouvez effectuer cette démarche gratuitement :

En ligne, sur le site officiel de la Banque de France, muni d’un justificatif d’identité. Sur place, en prenant rendez-vous dans l’antenne la plus proche. Par courrier, en joignant une copie de votre pièce d’identité.

Si vous constatez que vous êtes toujours inscrit alors que vous avez régularisé la situation depuis plus de deux mois, contactez l’établissement qui a déclaré l’incident pour exiger la radiation immédiate. En cas de blocage, le médiateur de la banque ou la CNIL peuvent être saisis. Une fois le document officiel de « non-inscription » en main, présentez-le à votre futur prêteur comme preuve de votre probité financière.

Obtenir un crédit après avoir été fiché demande de la patience et une stratégie de reconstruction. Ne vous précipitez pas dès le lendemain de votre défichage. Prenez le temps de stabiliser vos comptes pendant quelques mois pour offrir à la banque l’image d’un emprunteur serein et rigoureux.