Obtenir un credit 4000 euros sur 36 mois peut sembler impressionnant de prime abord, mais des outils pratiques et accessibles existent désormais pour accompagner chaque étape : de la simulation jusqu’au choix le plus adapté à votre situation. Pour avoir accompagné de nombreux clients dans la digitalisation bancaire, j’accorde beaucoup d’importance à ce que chacun comprenne facilement le principe d’une simulation de crédit, anticipe les démarches et s’oriente sereinement parmi toutes les options, en confiance et en autonomie.

Beaucoup s’étonnent d’ailleurs de gagner ainsi du temps et de la clarté dans leurs décisions financières.

Résumé des points clés

- ✅ Des simulateurs en ligne permettent de calculer rapidement mensualités et coût total.

- ✅ Comparer les offres aide à négocier de meilleures conditions.

- ✅ Un dossier bien préparé simplifie la souscription et accélère le versement des fonds.

Simulez votre crédit 4000 euros sur 36 mois

Vous aimeriez connaître, de manière très concrète, le montant précis à rembourser chaque mois pour un crédit de 4000 € sur 36 mois ? Avec la plupart des simulateurs en ligne, il est possible d’obtenir immédiatement sa mensualité, d’évaluer le coût global du prêt et de visualiser en un coup d’œil les meilleures offres actuelle. Certains particuliers disent qu’une bonne simulation leur a permis d’éviter des déconvenues plus tard.

Calculez en temps réel vos mensualités et le coût du crédit

En indiquant simplement les 4 000 € sur 36 mois dans un simulateur, la mensualité s’affiche aussitôt. Selon le taux annuel effectif global (TAEG), le remboursement s’établit généralement entre 117 € et 138 € par mois. Au final, vous rembourserez un total situé entre 4 216 € et 4 650 €, frais de dossier potentiels compris. Ce chiffre rassemble toutes les échéances prévues au contrat.

Par exemple, pour un TAEG autour de 5,5 %, la mensualité est d’environ 120 €. Ce calcul donne un repère concret pour adapter le crédit au budget, sans mauvaise surprise par la suite. Une formatrice expliquait vouloir insister là-dessus car la méconnaissance des petits frais peut compliquer la gestion de fin de mois.

Comment utiliser concrètement un simulateur ?

Aucune connaissance technique n’est necessaire : la conception des simulateurs vise a etre intuitive. Il s’agit de sélectionner le montant, la durée souhaitée (ici, 36 mois), d’indiquer éventuellement le type de projet ou la souscription à une assurance, puis d’obtenir la mensualité ainsi que le coût total. Les résultats sont instantanés, confidentiels, et sans engagement.

Quelques conseils à retenir :

- Simuler à volonté : vous pouvez ajuster le montant ou la durée pour affiner selon vos besoins, sans aucune restriction.

- Les données essentielles (mensualités, TAEG, frais éventuels, assurance facultative) s’affichent de façon claire lors de chaque simulation.

- L’absence d’engagement et l’anonymat sont systématiques sur les simulateurs sérieux : on peut comparer tranquillement, sans pression.

Si le choix de la durée vous pose question, sachez que certains utilisateurs trouvent intéressant de tester plusieurs scénarios afin de mesurer l’impact immédiat sur leur capacité de remboursement. Un gain de confort non négligeable !

Comparez les meilleures offres

Vous souhaitez obtenir le taux le plus avantageux, mais aussi une procédure claire ? Grâce à un comparateur réactif, chacun visualise en quelques secondes les options les plus adaptées à sa situation et à son projet. Quelqu’un me disait récemment que le simple fait de comparer l’a aidé à négocier une meilleure condition auprès de sa banque.

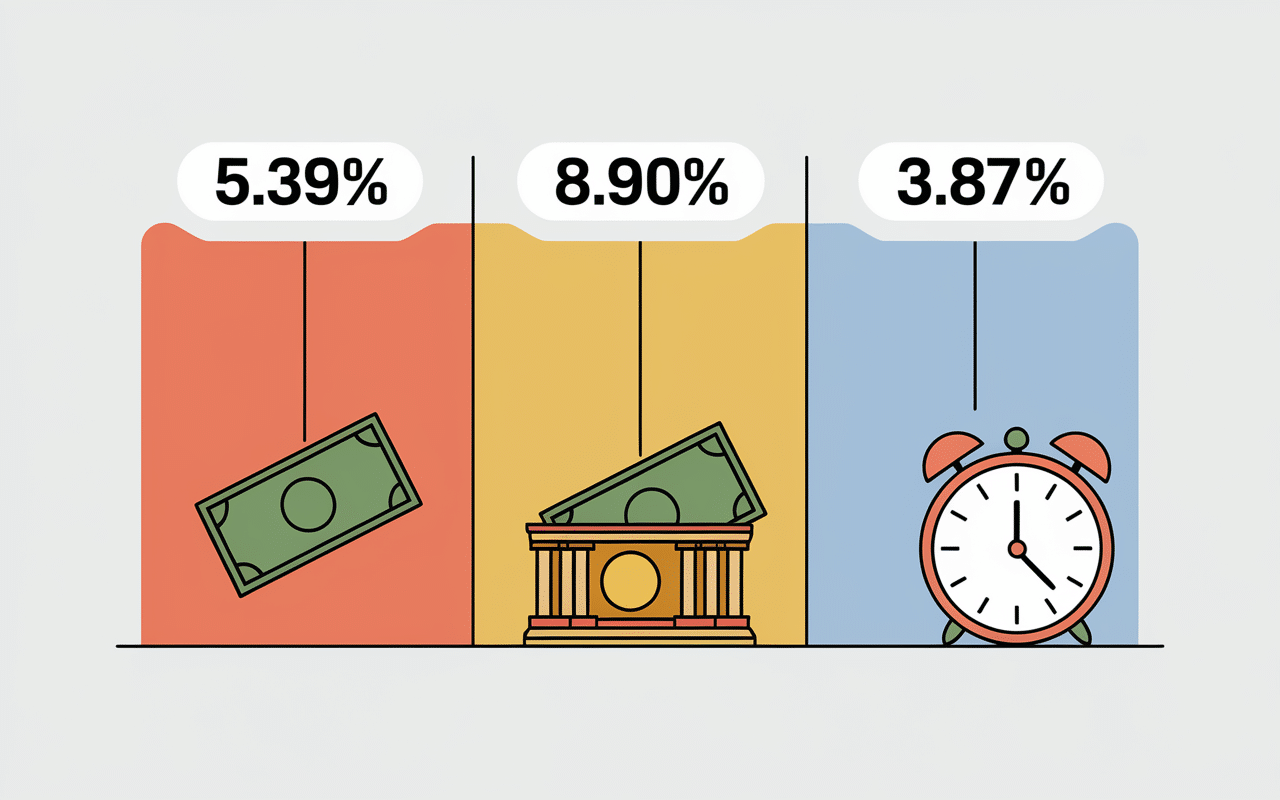

Tableau comparatif des taux, conditions et frais sur le marché

L’offre optimale pour un crédit 4000 € dépend à la fois de votre dossier, et de la nature de l’organisme sollicité. Les TAEG actuellement observés oscillent entre 2,01 % et 10,54 %, suivant que vous choisissez une grande banque, une néobanque ou un spécialiste en ligne. Il existe des variations en fonction de l’objet du prêt (voiture, rénovation…).

| Organisme | TAEG | Mensualité | Frais de dossier | Montant total dû |

|---|---|---|---|---|

| Banque en ligne A | 5,39 % | 120 € | 0 € | 4 320 € |

| Banque traditionnelle | 8,90 % | 127 € | 50 € | 4 602 € |

| Néobanque – promo | 3,87 % | 117 € | 0 € | 4 216 € |

On observe que certains organismes lancent ponctuellement des offres flash ou des taux promotionnels. Par exemple, sur une voiture électrique, certains taux descendent jusqu’à 3,87 % sur 36 mois : le montant total des intérêts ne dépasse pas 239 €. Un courtier soulignait récemment que ces offres thématiques sont souvent temporaires, d’où l’intérêt d’agir au bon moment pour rentabiliser son projet.

Comment choisir la meilleure offre pour votre situation ?

La mensualité ne fait pas tout : tenez compte des éventuels frais annexes, de la possibilité d’opter pour une assurance emprunteur facultative (comptez entre 6 et 12 € par mois) ainsi que de la souplesse du service client. Une partie des acteurs du marché propose la signature électronique et traite les demandes en moins de 48h, tandis qu’ailleurs un rendez-vous, par téléphone ou en agence, peut être requis.

Petit conseil glané auprès d’un professionnel : vérifiez si le remboursement anticipé s’effectue sans pénalité. Cette disposition offre une véritable sécurité, notamment si vous envisagez un remboursement plus rapide que prévu. (Cette subtilité échappe souvent lors des premières simulations, d’après le retour de certains clients bien renseignés.)

Comment obtenir votre crédit : démarches et conditions

Avoir 4 000 € sur 36 mois : corvée interminable ou formalité ? Avec un dossier soigneusement préparé, l’ensemble du processus vise le plus simple possible et permet d’avancer sans obstacle. Voici ce qu’on peut retenir pour un parcours sans imprévu.

Étapes classiques de souscription et délais

Le cheminement se fait en général en ligne, quel que soit l’organisme. Une fois simulation et choix validés, place à la constitution du dossier : justificatifs d’identité, preuve de revenus, éventuellement RIB et justificatif de domicile.

En règle générale, la réponse de principe s’obtient en quelques minutes et, une fois le délai de rétractation légal écoulé (entre 7 et 14 jours), l’argent est viré sous deux jours ouvrés.

Points-clés à mémoriser :

- Beaucoup d’établissements appliquent peu, voire pas, de frais de dossier (0 € à 150 € maximum pour ce montant).

- L’assurance de prêt, non obligatoire, représente aux alentours de 1,75 % à 1,81 % du crédit.

- Un suivi e-mail ou SMS vous accompagne à chaque étape, pour un maximum de lisibilité.

Cela peut surprendre, mais j’ai déjà suivi des situations où le délai global du clic à la réception des fonds ne dépassait pas deux semaines. Comme le partage fréquemment une experte du secteur, la réactivité dépend plus du dossier que de l’enseigne choisie.

Checklist téléchargeable des documents à prévoir

Préparer les justificatifs à l’avance facilite ensuite les démarches :

- Une pièce d’identité valable (carte nationale à jour ou passeport).

- Un justificatif de domicile de moins de trois mois.

- Les trois derniers bulletins de salaire ou avis d’imposition.

- Votre RIB officiel.

Lorsque l’on travaille en indépendant ou en intermittent, d’autres documents peuvent être exigés : dernier bilan, attestation URSSAF… Cela semble fastidieux sur le moment, cependant beaucoup reconnaissent que ces vérifications évitent des blocages inattendus par la suite.

Est-ce vraiment insurmontable ? Dans la quasi-totalité des cas, non.

Éligibilité : profils, motifs de refus et solutions

Presque tout un chacun peut formuler une demande de crédit de 4 000 €, cependant certains profils nécessitent une attention renforcée. Voici comment mettre toutes les chances de son côté et mieux comprendre la logique des acceptations.

Pour financer vos projets en toute sérénité, découvrez comment un crédit consommation La Poste tout comprendre pour financer vos projets en toute sérénité peut répondre à vos besoins spécifiques.

Avant de souscrire un crédit de 4000 euros sur 36 mois, il est essentiel de maîtriser les bases du calcul du taux d’endettement : méthode et seuils pour maîtriser vos finances afin d’éviter tout déséquilibre budgétaire.

Profils courants acceptés et situations particulières

Le remboursement effectif demeure le premier critère d’étude. On recommande régulièrement de ne pas dépasser un taux d’endettement de 33 % des revenus – les situations professionnelles stables (CDI, fonctionnaires, retraités) reçoivent en général une réponse positive rapidement.

Pour d’autres parcours (CDD, indépendants, jeunes actifs), le dossier sera examine en détail, mais aucune exclusion n’est automatique. Certains professionnels estiment qu’ajouter une caution ou prouver une gestion bancaire irréprochable (zéro incident récent) peut faire la différence. Parfois, une simple discussion avec un conseiller suffit à lever les doutes.

Motifs de refus : comment réagir et rebondir ?

Au fil de différents accompagnements, on retrouve surtout : des finances déjà trop engagées, des incidents récents ou des documents inadéquats. Pour y faire face, actualisez rigoureusement votre dossier, sollicitez si besoin un retour de l’organisme, ou tentez une approche auprès d’un autre acteur avec un nouveau dossier.

Pour ceux qui s’inquiètent d’une réponse négative liée à un profil atypique, rappelons qu’il existe des intermédiaires capables de proposer un pré-diagnostic gratuit, sans implication immédiate. Il est souvent observé que dans bien des cas, une solution survient lorsqu’on affine sa présentation ou accompagne la demande d’un garant.

Vos garanties et la réglementation

Être serein dans son projet implique aussi de bien connaître ses droits d’emprunteur et le cadre légal solide qui protège le crédit à la consommation. Même les plus avertis apprécient parfois de relire certaines règles, juste pour s’assurer d’avoir tout compris.

Légalité, sécurité des données et délais officiels

Toute demande de crédit à la consommation s’accompagne d’un délai légal de rétractation – 14 jours (voire 7 jours pour certaines enseignes). Autrement dit, chacun dispose de ce laps de temps pour annuler sans pénalité ni besoin d’expliquer ses raisons.

Les taux et l’ensemble des frais doivent apparaître clairement à chaque étape de simulation : c’est encadré par la loi.

Aussitôt le dossier déposé, la protection des informations s’applique : la réglementation RGPD interdit toute exploitation commerciale sans accord, et sécurise la circulation de vos donnees. Un conseiller expliquait que ce point inquiète toujours au début, mais la législation nationale est très protectrice.

Preuves sociales et assistance

Vous avez encore des interrogations ? Les avis clients publiés sur les comparateurs (avec généralement une note supérieure à 4/5 pour les leaders du secteur) donnent deja une bonne idée du sérieux et de la qualité du parcours. On trouve fréquemment des services clients réactifs ou un chat en direct pour lever les dernières zones d’ombre.

Dernier point à noter : la simulation ne vous engage à rien, misez toujours sur la transparence, y compris « dans les petites lignes ».

Pour finir : Simulez, comparez, demandez et progressez sereinement vers votre crédit 4000 € sur 36 mois, avec tous les repères pour une décision éclairée et sécurisante.