Comprendre le calcul des interets du Livret A en 2025 permet de ne pas tomber dans les pieges du calendrier bancaire tout en optimisant sereinement ses versements. Avec un brin de méthode, chacun peut réellement bénéficier des trois taux successifs et des fameuses quinzaines, sans être pris au dépourvu par la mécanique officielle.

Lorsqu’on s’appuie sur des exemples concrets ainsi que des outils éprouvés, il devient plus simple d’éclaircir la rémunération effective de son épargne. Si l’on ajuste chaque mouvement, il est possible de maximiser les gains sur ce livret réglementé incontournable.

Résumé des points clés

- ✅ Le calcul des intérêts du Livret A repose sur les quinzaines, divisant l’année en 24 périodes.

- ✅ Trois taux successifs en 2025 s’appliquent selon la période de l’année.

- ✅ L’optimisation du timing des versements et retraits permet d’améliorer la rentabilité.

Calcul des intérêts Livret A 2025 : la formule simple et les astuces à connaître

Vous cherchez à comprendre en quelques minutes comment sont calculés vos intérêts sur le Livret A en 2025 ? La méthode, en réalité, reste très accessible quand on connaît la formule officielle et ce fameux découpage en “trimestres de quinzaine” qui régit les gains. Pas d’ambiguïté ici : ce sont les points concrets qui comptent même l’enchaînement des trois taux de 2025 et l’incidence directe de vos versements et retraits.

À retenir dès maintenant : vos intérêts pour 2025 se déterminent en appliquant à votre solde rémunéré le taux en vigueur et le nombre de quinzaines écoulées, le tout divisé par 24 (puisque chaque année compte 24 quinzaines). Trois périodes de taux se succèdent en 2025 (3 % en janvier, 2,4 % de février à juillet, 1,7 % d’août à décembre). Pour que vos versements ou retraits produisent des intérêts, le timing par rapport au calendrier des quinzaines reste décisif : certains épargnants l’apprennent à leurs depens chaque année.

Des exemples précis et des conseils d’optimisation vous attendent plus bas, ainsi qu’une mise en perspective avec les autres livrets du marché. Maîtriser ces règles vous permettra de reprendre le contrôle sur l’évolution de votre épargne, même sans expertise bancaire poussée !

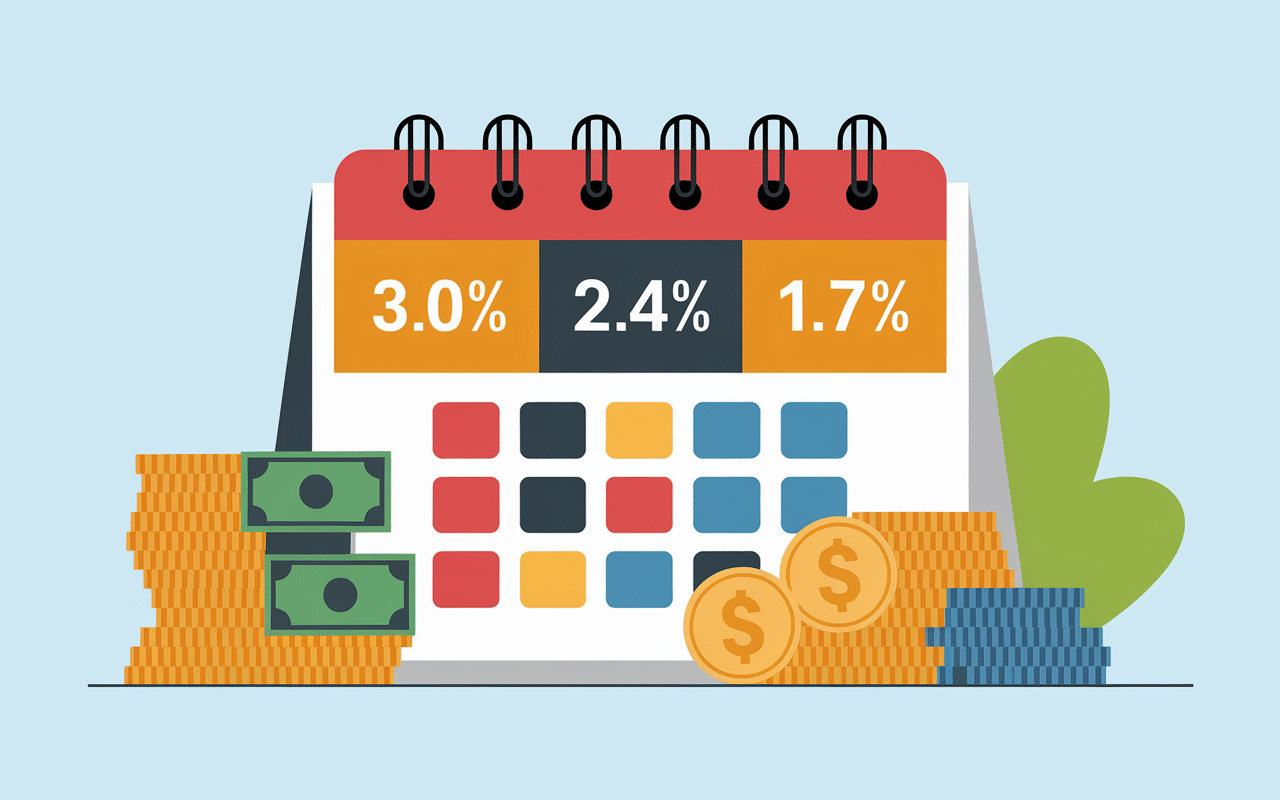

Quels sont les taux du Livret A en 2025 et leur calendrier ?

Chaque année, le taux du Livret A évolue à la suite d’une décision officielle, généralement en lien direct avec l’inflation. En 2025, il faut jongler avec trois taux, ce petit casse-tête ne facilite pas toujours la lecture des gains pour chacun.

Voici, pour s’y retrouver, le calendrier précis des taux appliqués au Livret A en 2025 :

- Du 1er au 31 janvier 2025 : 3,0 %

- Du 1er février au 31 juillet 2025 : 2,4 % (baisse fixée par les autorités publiques)

- Du 1er août au 31 décembre 2025 : 1,7 %

Imaginons : un dépôt de 10 000 € effectué le 1er février ne générera pas les mêmes intérêts qu’un versement identique en janvier. Ce contraste, loin d’être une subtilité réservée aux experts, prend tout son sens pour qui souhaite placer une somme conséquente ou prévoit un virement à un moment clé de l’année. Certains professionnels estiment que ce détail fait régulièrement rater plusieurs euros à de nombreux épargnants, particulièrement parmi ceux qui versent tardivement.

| Période | Taux annuel |

|---|---|

| 1er – 31 janvier 2025 | 3,0 % |

| 1er février – 31 juillet 2025 | 2,4 % |

| 1er août – 31 décembre 2025 | 1,7 % |

Est-ce une gymnastique encore obscure à vos yeux ? C’est monnaie courante : les simulateurs rencontrent d’ailleurs un succès notable auprès des particuliers souhaitant y voir plus clair (ex : plus de 4,7/5 d’avis utilisateurs sur Meilleurtaux). Certains clients racontent, par exemple, avoir évité une erreur de plusieurs dizaines d’euros grâce à une simulation préalable.

Pourquoi et comment calculer les intérêts par quinzaine ?

Le Livret A présente une particularité singulière : le calcul des intérêts n’est pas fait au jour ni même au mois, mais par quinzaine (on en compte 24 sur l’année). Ce découpage influe directement sur la performance réelle de vos placements une formatrice bancaire confiait récemment voir chaque annee des clients surpris par ce détail technique.

En pratique, c’est le solde “le plus bas” de chaque quinzaine qui sert de base au calcul :

- Deux périodes par mois : du 1er au 15, puis du 16 jusqu’à la fin du mois (soit 24 quinzaines par an)

Un dépôt n’est retenu dans le calcul que s’il est réalisé avant le 16 ou le 1er du mois. À l’inverse, un retrait interrompt la rémunération dès la quinzaine précédente. Il n’est pas rare de constater qu’un simple décalage de 24 h entraîne une perte de “jour d’intérêts” inattendue. Cette mécanique, souvent méconnue, fait la différence sur plusieurs centaines d’euros déposés.

Pour illustrer cette logique :

Mathis envisage de verser 2 000 € sur son Livret A le 16 août 2025. Ses intérêts ne commenceront pourtant à courir qu’au 1er septembre, soit à la quinzaine suivante : tout dépôt après le 15 ne porte ses fruits qu’à partir du début du mois suivant. On comprend mieux pourquoi certaines familles choisissent de programmer leurs mouvements dès le début du mois !

Optimiser ses versements : mode d’emploi concret

Pour que votre argent soit tout de suite rémunéré, mieux vaut placer les dépôts juste avant le 1er ou le 16 de chaque mois. Du côté des retraits, il peut être judicieux de les différer immédiatement après ces dates, afin d’éviter de “perdre” une quinzaine non rémunérée – une astuce souvent soufflée par les conseillers lors d’ouverture de livret.

Quelques points de référence utiles :

- Un versement effectué le 15 ou à la toute fin du mois commencera à produire des intérêts dès la quinzaine suivante

- Un retrait planifié juste après le 1er ou le 16 permet de profiter au mieux de la période rémunérée

Certains utilisateurs ajoutent un rappel dans leur agenda ou sur leur smartphone, et constatent que ce simple automatisme améliore leur rendement sans effort. Est-ce vraiment si contraignant ? Beaucoup trouvent que le gain, meme modeste, mérite l’attention.

Bon à savoir

Je vous recommande de programmer vos versements juste avant le 1er ou le 16 du mois pour maximiser vos intérêts, et de différer les retraits juste après ces dates afin de ne pas perdre une quinzaine de rémunération.

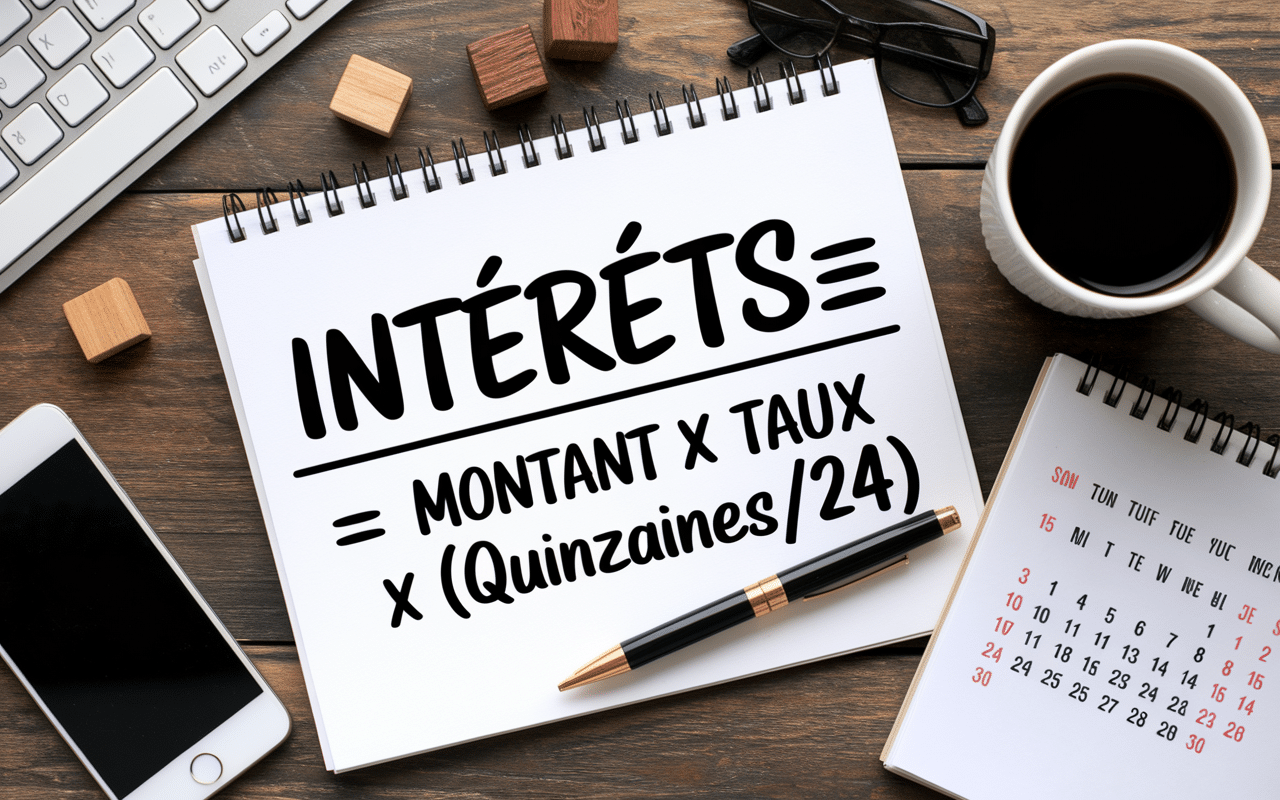

La formule officielle expliquée étape par étape

Regardons de plus près comment fonctionne la fameuse formule, commune à toutes les banques habilitées à proposer le Livret A.

Formule de calcul :

Intérêts = Montant placé × (taux annuel / 100) × (nombre de quinzaines rémunérées / 24)

Pour chaque quinzaine passée, la banque retient le solde minimum constaté ; le taux correspondant s’applique alors par période, puis le tout est divisé par 24 (une année complète de rémunération). Ce mécanisme n’a rien d’ésotérique : il repose sur une logique administrative ancienne, adaptée aux évolutions des produits bancaires.

Lorsque le taux change en cours d’année – ainsi que cela se produit en 2025 –, chaque “tranche” de quinzaines doit être calculée à part avec le taux approprié, avant de tout additionner. Un professionnel du secteur rappelait récemment que les relevés annuels synthétisent systématiquement ce calcul détaillé, même si le client ne voit que le total final.

Vous souhaitez visualiser une application véritable ? Jetez un œil ci-dessous :

Exemple concret

Pour un dépôt de 10 000 € réalisé le 1er février et maintenu jusqu’à fin décembre :

– Entre février et juillet : (10 000 × 2,4 % × 12/24) = 120 €

– D’août à décembre : (10 000 × 1,7 % × 10/24) = 70,83 €

Total sur l’année : 190,83 € bruts, arrondis au centime lors de la clôture annuelle.

Le simulateur intégré sur MoneyVox ou Comparabanques.fr vous donnera un résultat similaire – il s’avère précieux pour celles et ceux qui redoutent de se tromper avec les trois taux distincts ! L’un d’eux, par exemple, signale le détail de chaque période, ce que peu de banques communiquent par défaut.

Exemples concrets de calculs d’intérêts Livret A

Pour saisir l’effet combiné des taux et des quinzaines, rien de tel qu’un exemple vivant. Il arrive qu’un épargnant découvre la mécanique réelle à l’occasion d’un événement marquant, comme un anniversaire ou une rentrée universitaire.

Cas 1 : Épargne présente toute l’année

Admettons que Léna, 11 ans, ait reçu 1 200 € en janvier sur son Livret A. L’ensemble des intérêts sera calculé successivement sur chaque période, en fonction des trois taux.

- Janvier : 1 quinzaine à 3% → (1 200 × 3% × 1/24) ≈ 1,50 €

- Février à juillet : 12 quinzaines à 2,4% → (1 200 × 2,4% × 12/24) = 14,40 €

- Août à décembre : 10 quinzaines à 1,7% → (1 200 × 1,7% × 10/24) ≈ 8,50 €

À l’issue de l’année, Léna bénéficiera d’environ 24,40 € d’intérêts, sans aucun impôt ni prélèvement social à subir (c’est là un atout majeur face à beaucoup d’autres placements).

Cas 2 : Versement en cours d’année

Imaginons qu’un dépôt de 5 000 € intervienne le 20 mars 2025 : il ne produira des intérêts qu’à partir de la quinzaine entamée le 1er avril. Le calcul commence donc plus tard.

- D’avril à juillet : 8 quinzaines à 2,4%

Rémunération = (5 000 × 2,4% × 8/24) ≈ 40 € - D’août à décembre : 10 quinzaines à 1,7%

Rémunération = (5 000 × 1,7% × 10/24) ≈ 35,42 €

Soit environ 75,42 € en fin d’année, à condition de ne procéder à aucun retrait avant le 31 décembre. Certains épargnants évoquent la surprise de voir un ecart en cas de retrait anticipé !

Cas 3 : Retrait partiel en fin d’été

En retirant 4 000 € le 17 août, la rémunération de cette somme s’arrête dès la quinzaine précédente, donc au 15 août. Ce genre de subtilité est largement sous-estimé au moment de la décision, rappelle un conseiller ; il n’est pas rare qu’une simulation, même tardive, mette en lumière ce “manque à gagner”.

Comment optimiser ses gains sur le Livret A ?

Maintenant que les règles sont posées, il vaut la peine de s’attarder sur quelques réflexes d’optimisation accessibles à tous. Selon l’expérience de plusieurs agents bancaires, les gains réels se jouent parfois à quelques jours près !

Pour mieux comprendre les subtilités du calcul des intérêts du Livret A et optimiser vos placements, découvrez notre guide complet sur Livret A calcul des intérêts : comprendre, simuler et optimiser vos gains.

Pour optimiser vos placements et comprendre les subtilités du calendrier bancaire, découvrez notre guide complet sur le Livret A calcul des intérêts : méthode, règle des quinzaines et simulateur concret.

Pour optimiser vos finances en 2025, il est essentiel d’anticiper les changements tels que l’augmentation retraite 2025 : taux, montant, calendrier et impact réel pour votre pension.

Savoir que chaque euro versé profite d’une “demi-quinzaine” de plus ou de moins accentue l’importance du choix de la date. On remarque relativement souvent que les calendriers familiaux, les achats ou les vacances influencent le timing des dépôts et retraits et c’est en anticipant que l’on engrange l’avantage.

- Placez vos versements juste avant le 1er ou le 16 du mois, pour optimiser leur prise en compte

- Décalez vos retraits juste après ces dates, afin de bénéficier d’une quinzaine complète supplémentaire

- Envisagez une planification adaptée à vos projets : événements, achat important, voyage, travaux… tout peut se prévoir pour éviter une perte d’intérêts

Si un imprévu survient, il arrive que patienter quelques jours pour retirer ou, au contraire, avancer un versement permette de gagner aisément quelques euros de plus. Sur un plafond de 22 950 €, ce n’est pas anecdotique sur l’année. Une ancienne directrice d’agence témoigne d’épargnants ayant amélioré leur rendement annuel en ajustant juste une ou deux opérations.

Précision utile : les intérêts versés au 31 décembre peuvent, si votre Livret A est déjà au plafond, temporairement le dépasser – aucun risque, la réglementation le prévoit. Les dépôts ultérieurs seront simplement mis en attente le temps de repasser sous les 22 950 €.

Comparatif Livret A vs autres livrets réglementés

Pour maximiser chaque euro, il peut être judicieux de mettre en regard le Livret A avec d’autres livrets d’État, comme le LEP ou le LDDS. Avec la baisse prévue à 1,7 % en fin 2025, la rentabilité n’est pas chaque année la plus attractive… Certains professionnels estiment que trop peu de clients arbitrent d’un livret à l’autre au fil des baisses de taux.

| Produit | Taux 2025 | Plafond | Particularités |

|---|---|---|---|

| Livret A | 1,7% / 2,4% / 3% | 22 950 € | Exonéré, accessible à tous |

| LEP | 2,7% à 3,5% | 10 000 € | Conditions de ressources |

| LDDS | 1,7% / 2,4% / 3% | 12 000 € | Similaire au Livret A |

La sécurité du capital sur le Livret A rassure sans conteste, mais si vous pouvez prétendre au LEP (Livret d’Épargne Populaire), cela peut nettement améliorer votre rémunération – parfois jusqu’à 3,5 %. Selon certaines sources du secteur, une rapide simulation permet souvent de chiffrer le bénéfice sans (trop de) calculs.

Dernier détail qui compte : une fois l’inflation prise en compte, la rentabilité réelle du Livret A ne dépassera pas 0,69 % décembre 2025. Ce critère pèse dans la balance pour nombre de familles avisées.

FAQ – cas particuliers et erreurs fréquentes

Bien qu’universel, le Livret A suscite toujours quelques questions pratiques et nombre d’idées reçues. Voici un panel de situations fréquemment évoquées lors de rendez-vous ou sur les forums d’épargne, d’après l’expérience recueillie par plusieurs spécialistes du secteur.

Comment calculer mes intérêts si j’ai réalisé un versement le 20 février ?

Le calcul des intérêts débute à la quinzaine du 1er mars seulement. Si la somme reste sur le compte jusqu’au 31 décembre, il faudra prendre en compte une vingtaine de quinzaines (de mars à décembre) et ventiler les intérêts selon chaque taux applicable. Certains conseillers bancaires recommandent d’ailleurs de toujours vérifier ce point avec un simulateur, pour éviter toute erreur de projection.

Pourquoi le calcul se fait-il par quinzaine et non au mois ?

Ce découpage remonte à l’organisation bancaire nationale et continue d’impacter la rémunération réelle : un dépôt en début ou en milieu de quinzaine peut générer jusqu’à 15 jours non rémunérés. Certains clients ne découvrent ce détail qu’après plusieurs annees d’épargne !

Puis-je dépasser le plafond grâce aux intérêts capitalisés ?

Oui : les intérêts crédités en fin d’année peuvent vous faire passer au-dessus du plafond de 22 950 € sans incidence. Aucun nouveau versement ne sera toutefois accepté jusqu’au retour du solde sous cette limite, conforme à la réglementation en vigueur.

Les intérêts du Livret A sont-ils soumis à l’impôt ?

Les intérêts sur Livret A sont intégralement exonérés d’impôt sur le revenu et de contributions sociales. Voilà qui rend le produit particulièrement attractif face à bon nombre de placements alternatifs !

Le taux appliqué en août 2025 change-t-il mes intérêts annuels ?

C’est aussi pourquoi tous les soldes détenus à compter du 1er août 2025 sont rémunérés à 1,7 %. Pour appréhender l’impact exact selon vos dates ou montants, il est souvent utile de réaliser une simulation sur une plateforme spécialisée.

Puis-je faire un calcul rapide “montant × taux moyen” ?

En pratique, cela ne fournit qu’une estimation relativement grossière, puisque la règle impose de distinguer les périodes successives de taux. Pour obtenir un résultat fiable, mieux vaut utiliser un outil prenant en compte les spécificités de l’année écoulée.

Où trouver un simulateur fiable ?

Des simulateurs gratuits existent sur MoneyVox, Comparabanques ou la plupart des sites bancaires. Selon un sondage publié récemment, leur taux de satisfaction dépasse les 4,6/5 en moyenne l’assurance d’une réponse rapide et adaptée à toutes les situations courantes.

Outils pratiques : simulateur, schéma récapitulatif et contact conseiller

Pour gagner du temps ou vérifier une estimation, la plupart des grandes plateformes mettent à disposition un simulateur d’intérêts accessible en ligne : il suffit d’indiquer la somme, la date de dépôt, et l’outil applique automatiquement les trois taux de 2025 à votre situation. Des utilisateurs signalent qu’en quelques clics, ils obtiennent un calcul relativement détaillé leur évitant bien des hésitations.

- Simulateur Calcul Livret A – Comparabanques.fr

- Simulateur Livret A 2025 – MoneyVox

- Informations Officielles – Service-Public.fr

Pour des questions spécifiques (comptes multiples, épargne au nom d’un enfant, contexte fiscal ou stratégie avancée), un conseiller bancaire reste accessible du lundi au samedi de 8h à 20h dans la majorité des établissements. Ne sous-estimez pas l’impact d’un bref echange humain : il arrive que quelques conseils personnalisés aboutissent à plusieurs dizaines d’euros économisés, voire à un arbitrage judicieux dans la durée.