Comprendre comment fonctionne le Livret A peut facilement aider a optimiser ses économies et à gérer son budget avec assurance, même sans connaissances approfondies en finance. Avec quelques repères concrets sur le calcul des intérêts et les bons reflexes autour des dépôts ou retraits, il devient possible de tirer pleinement parti de ce placement sécurisé. Certains épargnants partagent qu’il suffit de maîtriser les règles de base pour anticiper ses gains, et profiter d’outils pratiques, tout en se sentant accompagné au quotidien.

Comment calculer les intérêts du Livret A ?

Bonne nouvelle : optimiser les intérêts de votre Livret A n’a vraiment rien de complexe dès lors que l’on comprend cette fameuse “règle des quinzaines”. Si vous souhaitez mesurer vos gains, mieux vaut avoir en tête une formule simple et surveiller les quelques dates clés qui rythment le calcul. Plus d’un conseiller bancaire rappelle que ce mécanisme reste largement à la portée de tous, à condition de connaître les repères essentiels.

La règle des quinzaines l’essentiel en clair

Contrairement à une idee répandue, les intérêts du Livret A ne se calculent pas quotidiennement, mais par périodes de 15 jours, selon les quinzaines du mois. Autrement dit, ce n’est pas la date exacte du versement ou du retrait qui prime, mais le début de quinzaine correspondant. Certains clients auraient même observé que ce détail fait parfois la différence sur une année entière, surtout dans le cas de virements réguliers.

À retenir pour ne pas se tromper :

- Le calcul des intérêts s’effectue le 1er et le 16 de chaque mois. Ainsi, tout dépôt commence à générer des intérêts uniquement à partir de la quinzaine suivante.

- Un retrait entraîne la suppression de la somme des intérêts à partir de la quinzaine en cours. Ce mécanisme peut sembler contre-intuitif, mais il est central dans le calcul.

- Les intérêts sont cumulés tout au long de l’année puis ajoutés au capital au 31 décembre (ce qu’on appelle la “capitalisation annuelle” ils sont exonérés d’impôt et de prélèvements sociaux).

- On recommande, régulièrement, d’appliquer la formule officielle : Montant x Taux annuel x Nombre de quinzaines / 24.

Supposons qu’un utilisateur place 10 000 € le 5 février (et laisse son livret intact toute l’année), avec un taux de 2,4 %. Selon le timing des dépôts ou retraits, cela peut représenter entre 220 et 240 € d’intérêts sur une annee. On constate régulièrement que la synchronisation des opérations avec les quinzaines fait bouger les chiffres.

Simulation rapide et formule exacte pour 2025

Vous souhaitez estimer vos intérêts sans prise de tête ? De nombreux simulateurs gratuits sont mis à disposition sur les sites des banques (voire sur plusieurs comparateurs renommés). Mais au besoin, la formule reste toujours la même :

- Montant moyen sur l’année : additionnez le solde à chaque quinzaine, puis divisez par 24 pour un aperçu précis,

- appliquez le taux annuel (pour 2025, 2,4 %),

- vous obtenez ainsi les intérêts annuels nets, directement crédités lors de la capitalisation au 31 décembre.

Il arrive que la théorie paraisse abstraite, alors une formatrice évoquait récemment l’exemple suivant : avec 5 000 € maintenus toute l’année, le gain s’établit à environ 120 € d’intérêts, et sans prélèvement fiscal. C’est aussi pourquoi ce livret séduit autant de profils variés (étudiants, retraités, jeunes actifs).

Quel rendement attendre de son Livret A ?

Se projeter concrètement sur les gains rassure bon nombre d’épargnants : le Livret A demeure une valeur sûre, avec une visibilité appréciée, même si le rendement est considéré comme modeste. Alors, quelle somme espérer récupérer au fil de l’année ?

Estimation des gains selon le montant déposé

Au taux actuel de 2,4 % (en vigueur dès le 1er février 2025), le rendement dépend surtout du solde moyen effectif sur l’année. Ce n’est donc pas uniquement le montant sur le livret au 31 décembre qui joue, mais bien la “moyenne” calculée quinzaine après quinzaine.

Voici trois cas typiques, régulièrement cités lors d’ateliers bancaires :

- Avec 2 000 € toute l’année, on reçoit environ 48 € d’intérêts.

- Pour 5 000 € présents de janvier à décembre, le total grimpe à 120 € d’intérêts.

- Sur 10 000 €, sans retrait, le gain oscille entre 220 et 240 €, la différence venant de la gestion des quinzaines.

Un client partageait recemment que l’utilisation fréquente des simulateurs en ligne devient vite un reflexe : c’est presque enfantin dès qu’on comprend la mécanique des quinzaines !

Impact du plafond, du taux et du calendrier

Le plafond du Livret A est fixé à 22 950 € pour une personne physique (hors capitalisation des intérêts). Même à ce plafond, le rendement annuel s’établit autour de 550 €, net de fiscalité. À ce propos, une gestionnaire bancaire recommande, généralement, de privilégier les virements importants juste avant une quinzaine pour ne pas perdre une période de calcul potentiellement précieuse.

Petit point à noter, utile à ceux qui surveillent leur couverture : chaque 31 décembre, les intérêts s’ajoutent même au-delà du plafond, sans obligation de retirer l’excédent. Cette sécurité plaît notamment aux profils prudents, soucieux de ne pas voir leur placement bloqué par du formalisme inutile.

Comparaison Livret A vs autres placements

Mieux vaut regarder objectivement les choix alternatifs avant de se décider – plusieurs produits réglementés sont largement plébiscités par les épargnants, à commencer par le LEP, le LDDS, ou encore l’assurance-vie pour ceux qui cherchent davantage de rendement sur le long terme.

Principaux livrets réglementés : taux, plafonds, et fiscalité

Voici un tableau synthétique pour comparer les éléments majeurs :

| Produit | Taux (2025) | Plafond | Fiscalité | Public |

|---|---|---|---|---|

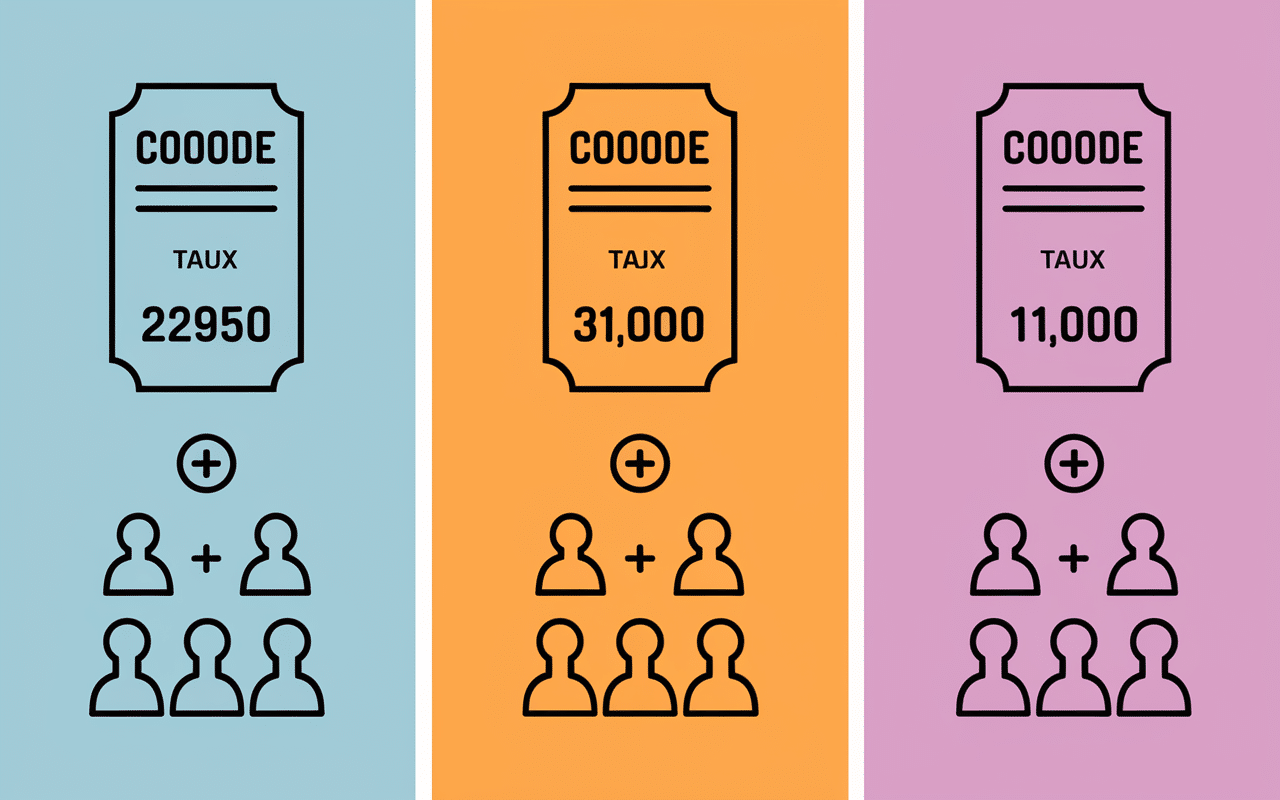

| Livret A | 2,4 % | 22 950 € | Aucune | Tous |

| LEP | 3,5 % | 10 000 € | Aucune | Sous conditions de revenus |

| LDDS | 2,4 % | 12 000 € | Aucune | Tous |

Autre point fort : la sécurité est maximale sur tous les livrets (garantie par l’État à chaque fois), et la liquidité demeure exemplaire : dépôts comme retraits sont gratuits et quasi instantanés, surtout via les banques en ligne. Certains professionnels bancaires insistent sur cette facilité d’accès régulièrement sous-estimée par les nouveaux épargnants.

Avantages et limites pratiques de chaque option envisageable

Le Livret A séduit par sa simplicité d’ouverture, sans condition de ressources, et il reste accessible en complément des autres livrets. Le LEP affiche un taux supérieur (3,5 %) mais reste réservé aux foyers dont les revenus sont plafonnés – d’ailleurs, ce critère d’accès est vérifié chaque année par les établissements. Quant au LDDS, il joue surtout le rôle de relais dès que le Livret A est rempli, en proposant un plafond plus bas mais le même taux.

Pour la fiscalité, tous ces produits demeurent totalement exonérés, ce qui explique leur popularité. Si l’on vise un rendement significativement plus élevé, il serait alors pertinent de regarder les assurances-vie : on recommande cependant de prêter attention aux frais annexes (souvent 0,5 % ou plus sur les unités de compte selon les courtiers) et à la fiscalité, dépendante de la durée de détention. Une question rhétorique revient souvent lors des consultations (notamment en famille) : a-t-on bien fait le tour de ses livrets réglementés avant de se tourner vers d’autres alternatives ?

Optimiser ses dépôts et retraits sur le Livret A

On remarque régulièrement que déposer ou retirer à la bonne date peut amplifier significativement le rendement du Livret A. C’est une astuce peu évoquée, pourtant elle permet d’éviter la perte d’une, voire deux quinzaines d’intérêts chaque année – certains utilisateurs s’en sont mordus les doigts, ayant agi juste un jour trop tôt ou trop tard.

Pour mieux comprendre et optimiser votre épargne, découvrez notre guide complet sur le calcul des intérêts Livret A 2025 : maîtrisez la nouvelle méthode étape par étape.

Pour les jeunes souhaitant débuter une épargne, le Livret Jeune Caisse d’Épargne : taux, avantages et ouverture facile pour les 12-25 ans constitue une alternative intéressante au Livret A grâce à ses conditions avantageuses.

Pour mieux anticiper vos finances, découvrez comment l’augmentation retraite 2025 : taux, montant, calendrier et impact réel pour votre pension peut influencer vos choix d’épargne sur un Livret A.

Calendrier d’optimisation : les réflexes gagnants

Mieux vaut effectuer ses dépôts juste avant le 1er ou le 16 de chaque mois : cela déclenche la production d’intérêts au plus vite. À l’inverse, programmer ses retraits juste après le 15 ou le 30/31 du mois permet, dans la plupart des cas, de bénéficier d’une quinzaine complète.

Deux exemples qui reviennent régulièrement :

- Un versement réalisé le 2 avril ne portera intérêt qu’à partir du 16 avril, la quinzaine du 1er ayant déjà commencé.

- Un retrait effectué le 27 juin est daté d’un début de quinzaine (16 juin), ce qui prive la somme concernée d’une demi-mois d’intérêts.

Une conseillère de clientèle suggère même d’ajouter un rappel mensuel dans votre agenda, calé sur les fameuses dates clés. Au fil des mois, ce petit automatisme devient un réflexe quasi naturel… (et cela n’a vraiment rien d’insurmontable, avouons-le).

Simulateur et outils pratiques pour ne rien oublier

La plupart des établissements bancaires et sites spécialisés tels que Boursorama ou Meilleurtaux proposent aujourd’hui des simulateurs. Ces outils permettent en quelques instants de visualiser la meilleure date pour chaque opération et d’ajuster ses virements avec efficacité. Certains utilisateurs partagent qu’ils découvrent ainsi des marges de progression insoupçonnées, simplement grâce à une adaptation du calendrier.

Pour les détenteurs de Livrets A proches du plafond, le recours aux alertes automatiques ou limitations programmées évite de dépasser la barre des 22 950 € (hors capitalisation des intérêts). Ce type d’outil est particulièrement mis en avant par les banques en ligne, qui veulent rassurer leurs clients soucieux de piloter leur epargne au plus juste.

FAQ et questions fréquentes

Il n’est pas rare de ressentir le doute devant les plafonds, les nouveaux dispositifs ou la fiscalité : ce sont d’ailleurs les rubriques les plus consultées sur les portails bancaires. Certes, les règles semblent limpides, mais quelques interrogations reviennent de manière récurrente.

Plafond, fiscalité, ouverture – que retenir ?

- Ouvrir plusieurs Livrets A ? Ce n’est pas possible : la règle impose un seul Livret A par personne (adulte ou mineur).

- Quel est le plafond a surveiller ? Le seuil est fixé à 22 950 € par particulier, hors associations. Les intérêts annuels s’ajoutent même au-delà, sans sanction.

- Le Livret A subit-il une fiscalité ? Non, les intérêts sont entièrement exonérés d’impôt et de prélèvements sociaux.

- Quels délais pour débloquer l’épargne ? Le retrait est quasi immédiat, via internet ou directement en agence.

On me demande parfois : “J’ai déposé sur mon Livret A un 10 mai, quand mes intérêts commencent-ils ?” En pratique, les intérêts débutent à partir du 16 mai le principe des quinzaines, tout simplement.

Utilisation du simulateur et astuces concrètes

Pour obtenir un calcul precis, utiliser un simulateur reste l’option la plus rapide : il suffit d’entrer ses opérations, le montant et la durée, puis de valider. En quelques secondes, le résultat tombe, parfois agrémenté d’un graphique pour visualiser l’évolution annuelle. Un expert client invite régulièrement à tester ces outils : la prise en main est intuitive et permet d’anticiper avec confiance.

Et si jamais une situation spécifique ne s’adapte pas aux modèles habituels, on recommande souvent le contact direct avec un conseiller : aujourd’hui, la plupart des banques proposent une assistance en ligne ou par téléphone pour éclairer les points particuliers et vous accompagner à chaque étape.