Une attestation de provenance de fonds est un document essentiel dans de nombreuses transactions financières importantes. Ce certificat, émis par votre banque, atteste l’origine légale de vos capitaux et constitue une pièce justificative indispensable pour les virements conséquents, les acquisitions immobilières ou les transferts internationaux. Comprendre son fonctionnement, savoir comment l’obtenir et connaître les situations qui l’exigent vous permettra de faciliter vos démarches administratives et financières.

Qu’est-ce qu’une attestation de provenance de fonds ?

L’attestation de provenance de fonds est un document bancaire officiel qui certifie l’origine licite des sommes présentes sur votre compte. Il s’agit d’une attestation sur l’honneur émise par votre établissement bancaire, engageant sa responsabilité sur la véracité des informations déclarées.

Ce document possède une valeur juridique importante car il s’inscrit dans le cadre du dispositif TRACFIN (Traitement du Renseignement et Action contre les Circuits FINanciers clandestins). Contrairement à un simple relevé de compte ou à un certificat de solde, cette attestation va au-delà du simple constat financier en garantissant la traçabilité et la légalité des fonds.

Les conséquences légales d’une fausse déclaration sont sévères. Selon l’article 441-7 du Code pénal, établir une attestation mensongère expose à une peine pouvant aller jusqu’à 3 ans d’emprisonnement et 45 000 euros d’amende. Cette sanction s’applique tant à l’établissement bancaire qu’au client en cas de fourniture d’informations erronées.

Dans quels cas une attestation de provenance de fonds est-elle nécessaire ?

Plusieurs situations exigent la présentation d’une attestation de provenance de fonds, principalement définies par des seuils financiers précis et la nature des transactions.

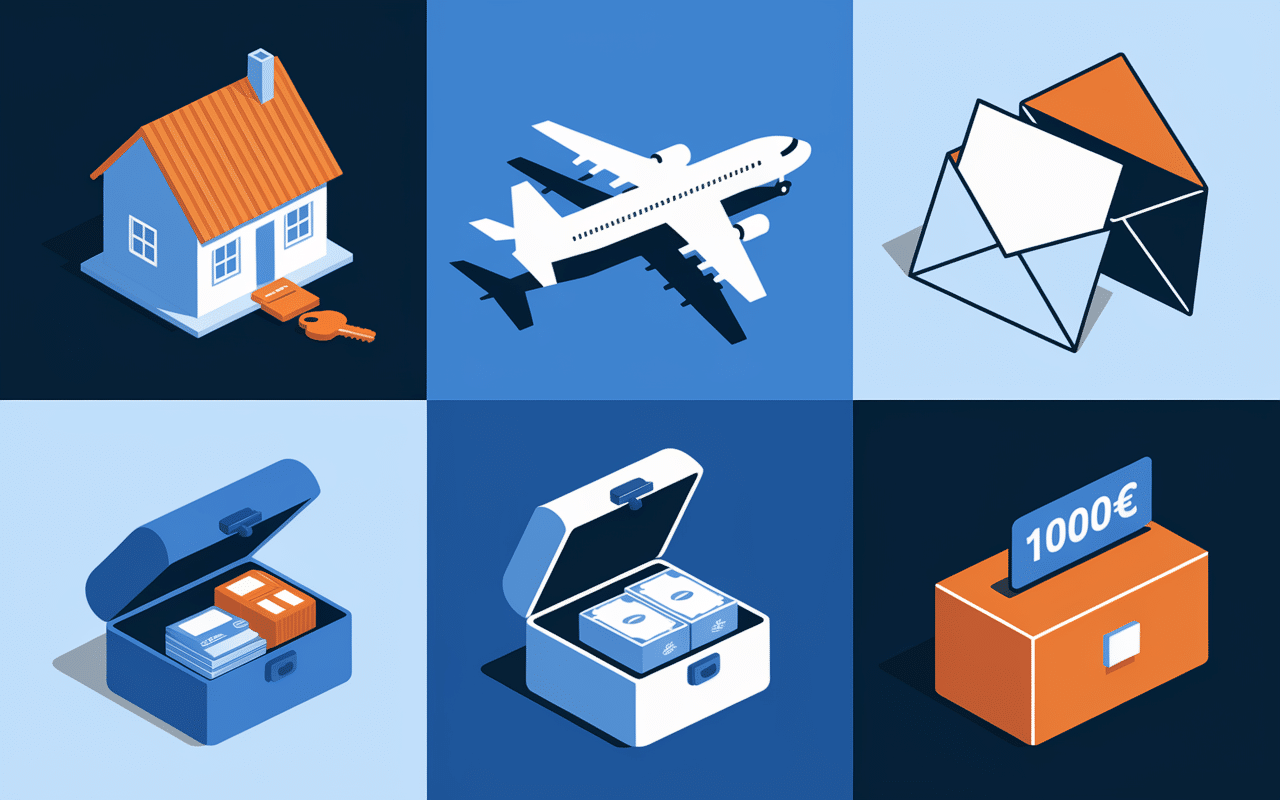

Les transactions immobilières constituent le cas d’usage le plus fréquent. Les notaires exigent systématiquement ce document pour tout apport personnel supérieur à 3 000 euros lors d’un achat immobilier. Cette obligation vise à prévenir le blanchiment d’argent dans le secteur immobilier.

Les virements internationaux déclenchent automatiquement cette exigence dès 1 000 euros. Que ce soit pour un investissement à l’étranger, un achat immobilier dans un autre pays ou un soutien familial, votre banque devra justifier l’origine des fonds transférés.

| Type de transaction | Seuil d’exigence | Autorité demandante |

|---|---|---|

| Virement international | 1 000 € | Banque émettrice |

| Transaction notariale | 3 000 € | Notaire |

| Versement inhabituel | Variable | Banque réceptrice |

D’autres situations peuvent également requérir ce document : les dons familiaux importants, les héritages, les gains de jeux ou encore les plus-values de cessions mobilières ou immobilières. Chaque banque applique ses propres critères de vigilance en fonction du profil client et de l’historique des transactions.

Comment obtenir une attestation de provenance de fonds auprès de votre banque ?

Le processus d’obtention varie selon le type d’établissement bancaire. Dans les banques traditionnelles, la démarche s’effectue généralement par contact direct avec votre conseiller bancaire. Il convient de formuler votre demande en précisant le montant concerné, la nature de la transaction et la destination des fonds.

Les banques en ligne ont développé des processus plus automatisés. Boursorama, par exemple, génère automatiquement une attestation de provenance de fonds pour tous les virements sortants dépassant certains seuils. Cette attestation est directement accessible dans l’espace client et peut être téléchargée immédiatement.

Pour les autres banques numériques, la demande s’effectue généralement via la messagerie sécurisée de l’application mobile ou du site web. Les délais d’obtention varient de 24 heures à 5 jours ouvrés selon l’établissement et la complexité du dossier.

Certaines informations sont indispensables pour accélérer le traitement : l’historique détaillé des versements, les justificatifs d’origine des fonds (bulletins de salaire, actes de donation, etc.) et la finalité précise de l’utilisation des capitaux.

Contenu et rédaction d’une attestation de provenance de fonds

Une attestation de provenance de fonds conforme doit contenir plusieurs mentions obligatoires pour garantir sa validité juridique. L’identification complète du titulaire du compte constitue le premier élément : nom, prénom, adresse et numéro de compte bancaire.

La période de référence doit être clairement définie, généralement sur les 12 derniers mois précédant la demande. L’attestation précise ensuite l’origine détaillée de chaque source de revenus : salaires, revenus locatifs, plus-values, donations ou héritages.

Les mentions légales requises incluent la signature du responsable bancaire habilité, le cachet de l’établissement et la date d’émission du document. Une clause de responsabilité rappelle que l’attestation est établie sur la foi des déclarations du client et des éléments en possession de la banque.

Pour en savoir plus sur les montants acceptés sans justificatif, consultez notre guide complet sur dépôt d’espèces à la banque : seuils, justificatifs et risques à éviter.

Pour compléter votre dossier bancaire, il peut être utile de consulter les informations sur le RIB pour un livret A : démarches et précisions.

Pour garantir la fiabilité de vos transactions, il est essentiel de savoir comment vérifier si un chèque de banque est vrai, notamment lors de l’utilisation d’une attestation de provenance de fonds.

La précision des montants est cruciale. Chaque source doit être quantifiée avec exactitude, en évitant les approximations qui pourraient susciter des interrogations. Le document doit également mentionner explicitement qu’il est établi dans le cadre de la réglementation anti-blanchiment.

Cas pratiques d’utilisation d’une attestation de provenance de fonds

L’achat immobilier représente le cas d’usage principal. Lors de la signature de l’acte authentique, le notaire examine scrupuleusement l’origine de l’apport personnel. Pour un couple acquérant un bien à 300 000 euros avec un apport de 60 000 euros, l’attestation devra détailler la provenance de cette somme : épargne constituée sur plusieurs années, donation parentale ou vente d’un précédent bien.

Les transferts internationaux nécessitent une attention particulière. Un entrepreneur souhaitant investir 50 000 euros dans une société étrangère devra justifier l’origine de ces fonds. L’attestation précisera s’il s’agit de bénéfices professionnels, de la vente d’actions ou d’une épargne personnelle constituée.

La réception d’un héritage génère souvent des mouvements financiers importants. Les héritiers doivent pouvoir justifier l’origine successorale des sommes perçues, particulièrement en cas de reinvestissement immédiat dans l’immobilier ou les marchés financiers.

Les dons familiaux constituent un autre cas fréquent. Parents souhaitant aider leurs enfants pour un projet immobilier, grands-parents transmettant une partie de leur patrimoine : chaque donation doit être tracée et documentée pour éviter toute suspicion de blanchiment.

Points essentiels à retenir

L’attestation de provenance de fonds s’impose comme un document incontournable dans le paysage financier actuel. Sa demande anticipée permet d’éviter les retards dans vos projets importants. Les délais d’obtention pouvant atteindre plusieurs jours, il convient de l’anticiper dès que vous planifiez une transaction significative. La transparence et la précision des informations fournies à votre banque garantissent un traitement rapide et efficace de votre demande.