Une offre de prêt signée constitue un engagement contractuel entre la banque et l’emprunteur. Cependant, dans certaines circonstances précises, la banque peut annuler une offre de prêt signée, notamment si les conditions suspensives ne sont pas remplies ou en cas de changement majeur de la situation financière de l’emprunteur. Il est essentiel de comprendre vos droits et les recours possibles pour protéger votre projet d’acquisition immobilière.

Différence entre accord de principe et offre de prêt signée

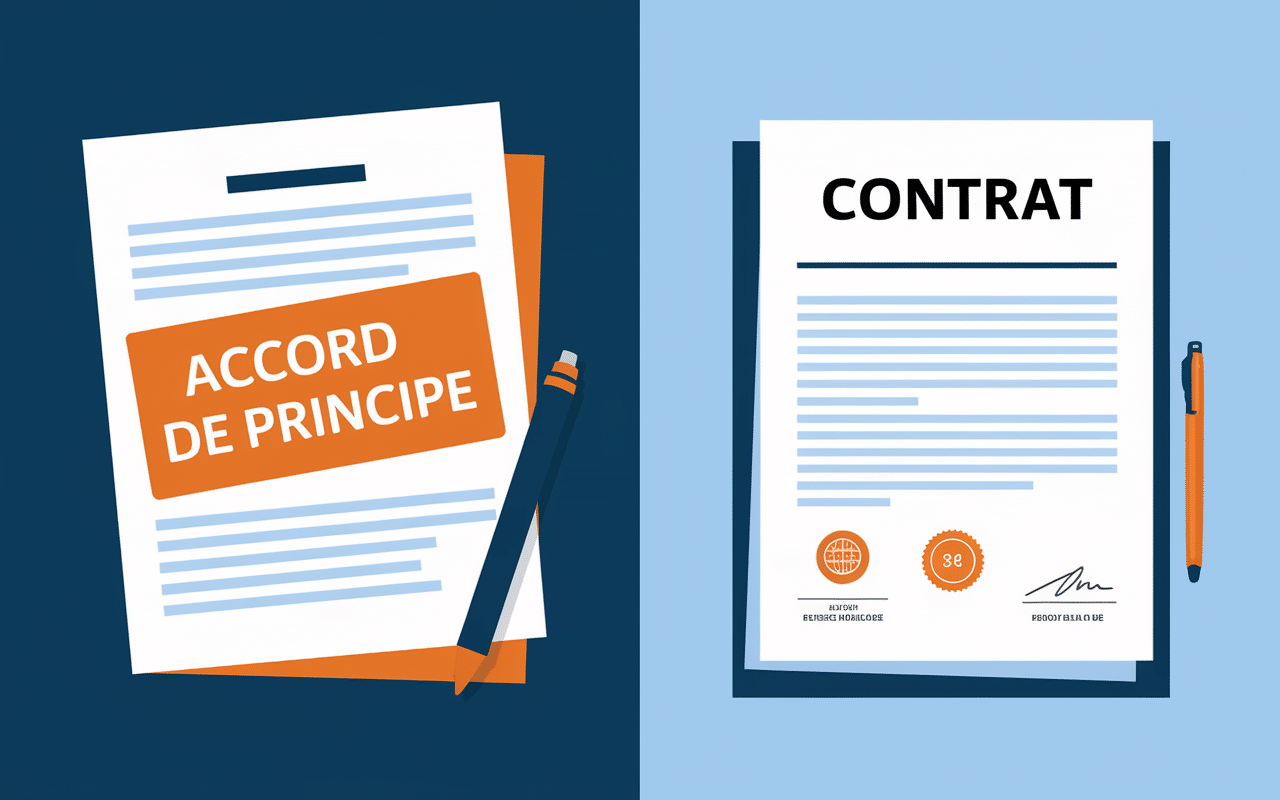

Il existe une distinction fondamentale entre l’accord de principe et l’offre de prêt signée, qui détermine la force juridique de l’engagement bancaire.

L’accord de principe représente une intention de prêt de la part de la banque, basée sur les informations fournies lors de votre dossier initial. Il s’agit d’un engagement moral sans valeur contractuelle. La banque peut revenir sur sa décision sans conséquence juridique à cette étape.

L’offre de prêt signée constitue un document contractuel qui engage légalement la banque. Une fois émise et acceptée par l’emprunteur, elle crée des obligations réciproques. La banque ne peut plus se rétracter librement, sauf dans des cas très spécifiques prévus par la loi.

Dans quels cas une banque peut-elle annuler une offre de prêt signée ?

Malgré son caractère contractuel, la banque peut annuler une offre de prêt signée dans plusieurs situations légalement encadrées :

Non-réalisation des conditions suspensives

Les conditions suspensives représentent des événements qui doivent obligatoirement se réaliser pour que le prêt soit définitivement accordé. Si l’une d’elles n’est pas satisfaite dans les délais impartis, la banque peut légitimement annuler l’offre.

- Obtention du permis de construire pour un projet de construction

- Vente d’un bien immobilier existant pour financer l’acquisition

- Maintien de l’emploi ou des revenus déclarés

Changement significatif de situation financière

Si votre situation financière se dégrade substantiellement entre la signature de l’offre et le déblocage des fonds, la banque peut invoquer cette modification pour annuler le prêt. Cela inclut la perte d’emploi, une diminution importante de revenus ou l’apparition de nouveaux endettements non déclarés.

Fraude ou fausse déclaration

La découverte d’informations erronées ou de documents falsifiés dans votre dossier constitue un motif légitime d’annulation. La banque peut se rétracter si elle prouve que votre acceptation a été obtenue par des moyens frauduleux.

Non-respect du délai d’acceptation

L’offre de prêt doit être acceptée par l’emprunteur dans un délai de 30 jours minimum à compter de sa réception. Passé ce délai, l’offre devient caduque et la banque peut annuler une offre de prêt signée pour défaut d’acceptation dans les temps.

La protection légale de l’emprunteur face à l’annulation d’une offre de prêt

Le Code de la consommation protège fortement les emprunteurs à travers plusieurs dispositions légales qui encadrent strictement les possibilités d’annulation par les banques.

Le délai de réflexion de 10 jours

L’article L312-12 du Code de la consommation impose un délai de réflexion incompressible de 10 jours calendaires à partir de la réception de l’offre. Durant cette période, l’emprunteur ne peut pas accepter l’offre, mais la banque ne peut pas non plus la retirer sans motif légitime.

L’obligation de maintien de l’offre

Une fois l’offre émise, la banque s’engage contractuellement à maintenir ses conditions pendant toute la durée de validité de l’offre, généralement 30 jours. Cette obligation protège l’emprunteur contre les variations des taux d’intérêt ou les changements de politique commerciale.

Les conditions d’annulation strictement encadrées

L’article L312-14 du Code de la consommation limite les possibilités d’annulation aux seuls cas prévus dans l’offre elle-même, principalement les conditions suspensives et les modifications substantielles de la situation de l’emprunteur.

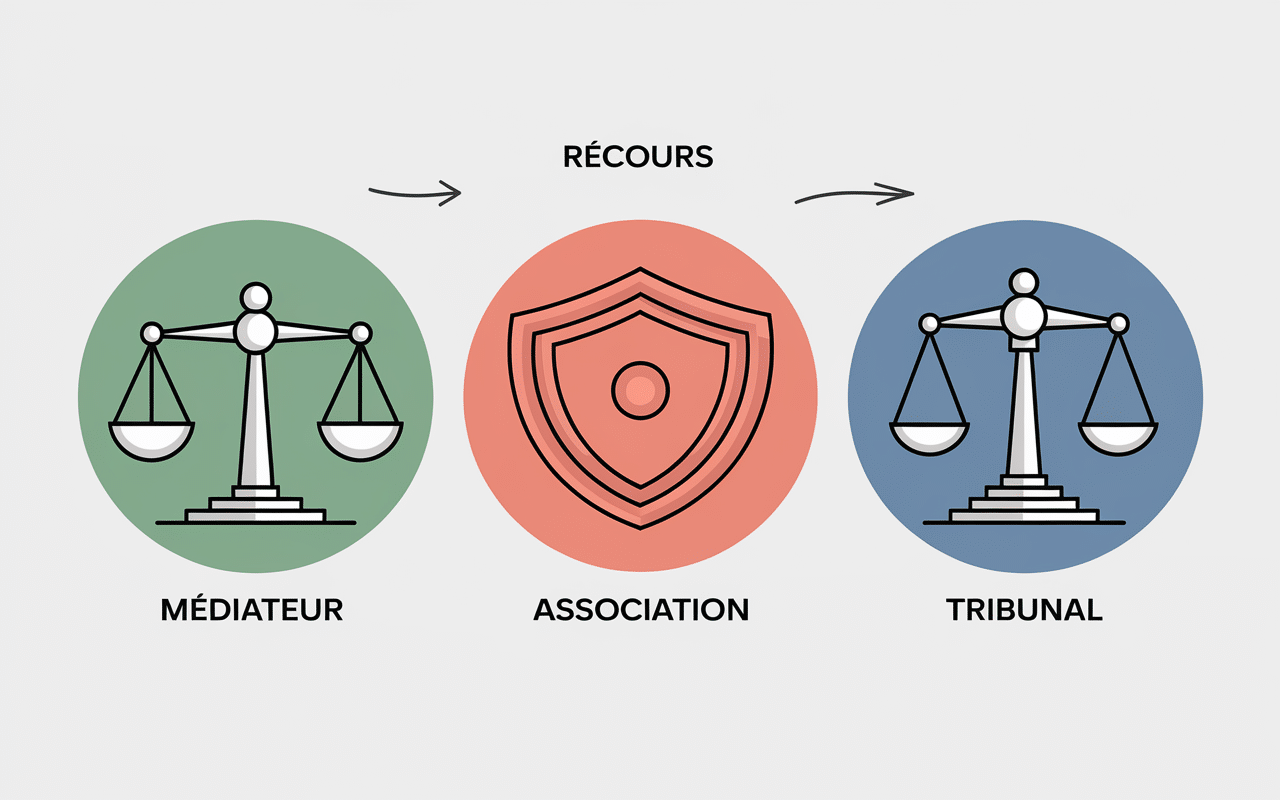

Quels recours si la banque annule votre offre de prêt de façon abusive ?

Face à une annulation injustifiée, plusieurs voies de recours s’offrent à vous pour faire valoir vos droits et obtenir réparation.

La médiation bancaire

Le médiateur bancaire constitue votre premier recours en cas de litige. Cette procédure gratuite permet d’examiner votre dossier de manière impartiale. Vous disposez d’un délai d’un an à compter de la réclamation écrite adressée à votre banque pour saisir le médiateur.

Avant de finaliser votre projet, découvrez comment acheter un bien immobilier : les étapes essentielles pour sécuriser votre projet et éviter les imprévus liés à votre prêt.

Pour protéger votre projet immobilier face à d’éventuels imprévus, souscrire une assurance emprunteur : 7 raisons d’assurer son crédit immobilier reste une étape essentielle.

Pour éviter les imprévus en cas de modification des conditions de votre prêt, lisez notre guide sur l’assurance crédit : critères essentiels pour une couverture fiable.

Les associations de consommateurs

Des organismes comme l’UFC-Que Choisir ou l’CLCV peuvent vous accompagner dans vos démarches et vous aider à constituer un dossier solide. Ces associations disposent d’une expertise juridique précieuse pour analyser la validité de l’annulation.

La procédure judiciaire

Si la banque peut annuler une offre de prêt signée dans des cas précis, une annulation abusive peut donner lieu à des dommages-intérêts. Vous pouvez saisir le tribunal judiciaire pour obtenir :

- L’exécution forcée du contrat de prêt

- Des dommages-intérêts pour le préjudice subi

- Le remboursement des frais engagés

Comment sécuriser son projet immobilier face au risque d’annulation du prêt

Plusieurs stratégies préventives permettent de minimiser les risques d’annulation et de protéger votre projet d’acquisition immobilière.

Anticipation des conditions suspensives

Identifiez précisément toutes les conditions suspensives inscrites dans votre offre de prêt et établissez un calendrier réaliste pour leur réalisation. Prenez des marges de sécurité suffisantes, notamment pour l’obtention de documents administratifs.

Stabilité financière maintenue

Évitez tout changement professionnel majeur entre l’émission de l’offre et le déblocage des fonds. Informez immédiatement votre conseiller de toute modification de votre situation financière pour évaluer ensemble les conséquences sur votre dossier.

Conservation des preuves

Gardez précieusement tous les échanges avec votre banque : emails, courriers, comptes-rendus d’entretiens. Cette documentation sera précieuse en cas de litige sur les conditions d’annulation de votre offre.

| Étape du financement | Protection de l’emprunteur | Possibilité d’annulation banque |

|---|---|---|

| Accord de principe | Aucune | Libre |

| Offre émise non signée | Délai de réflexion 10 jours | Motif légitime uniquement |

| Offre signée et acceptée | Protection contractuelle | Conditions suspensives uniquement |

Vos droits face à l’annulation d’une offre de prêt

Bien que la banque peut annuler une offre de prêt signée dans des circonstances spécifiques, cette possibilité reste strictement encadrée par la loi. Votre protection en tant qu’emprunteur repose sur la compréhension de vos droits et la mise en place de stratégies préventives. En cas d’annulation abusive, n’hésitez pas à faire valoir vos recours auprès des instances compétentes pour obtenir réparation du préjudice subi.