Une solution crédit se choisit rarement par confort : on la cherche quand un projet doit être financé, quand les mensualités pèsent trop lourd ou quand plusieurs prêts deviennent difficiles à piloter. L’enjeu consiste à obtenir une offre cohérente avec vos revenus, votre reste à vivre, votre statut et votre objectif réel, sans se limiter à une réponse rapide.

Crédit à la consommation, prêt personnel, regroupement de crédits, financement avec ou sans garantie : chaque option répond à un besoin différent. Avant de déposer un dossier, mieux vaut comprendre les mécanismes, les critères de comparaison et les points de vigilance qui évitent de transformer une solution immédiate en contrainte durable.

Identifier la bonne solution crédit selon votre besoin

Le premier réflexe consiste à partir de votre situation, et non du produit mis en avant. Une offre attractive sur le papier peut être mal adaptée si elle allonge trop la durée de remboursement, si elle ne finance pas le bon type de projet ou si elle ne tient pas compte de vos autres charges.

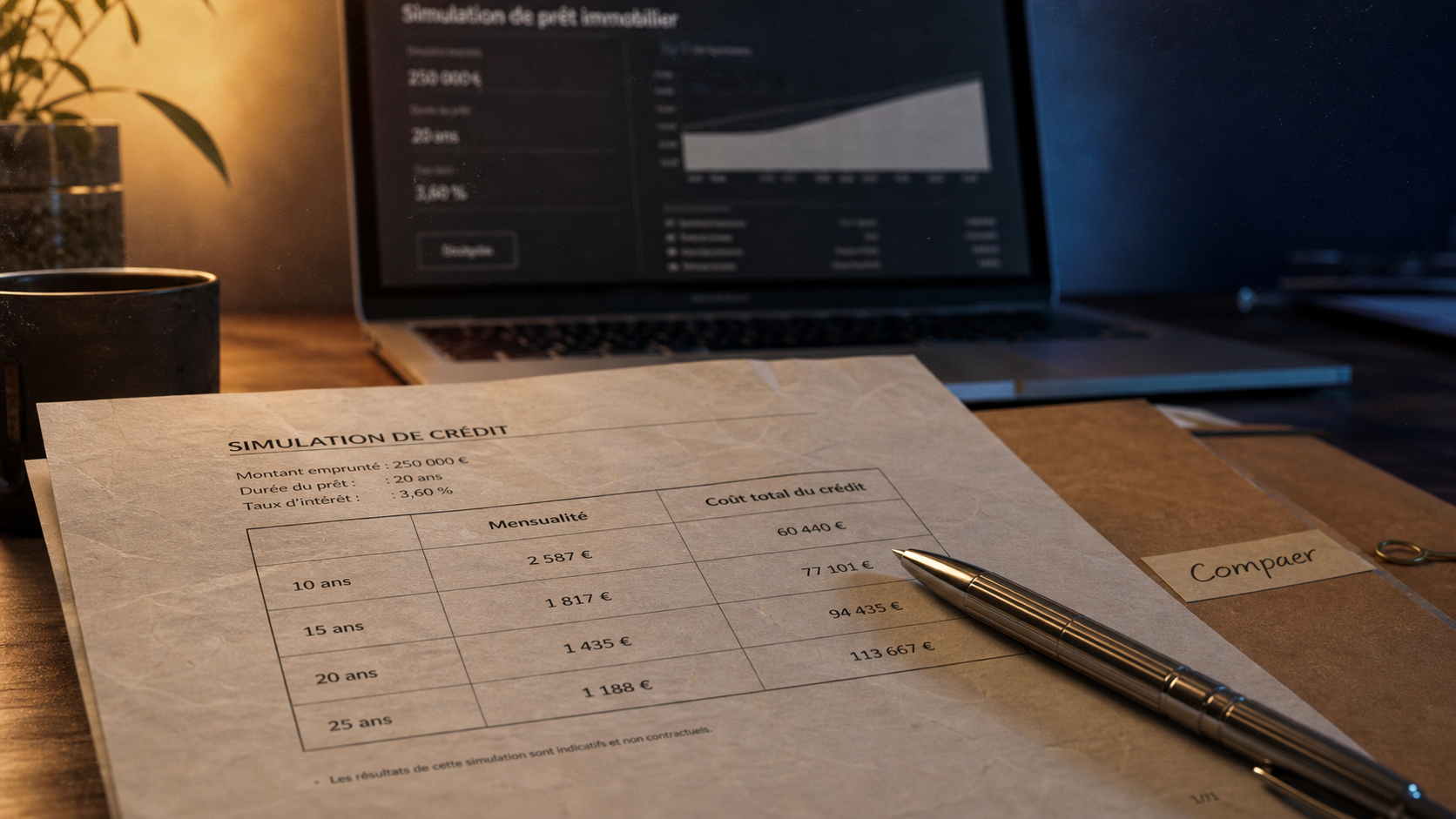

Calculateur de crédit

Avertissement : Ce résultat est indicatif, hors assurance et hors garanties, ne vaut pas offre de crédit et doit être vérifié avec le TAEG et les conditions contractuelles de votre établissement financier.

Le crédit à la consommation pour financer un achat ou un projet

Le crédit à la consommation sert à financer des dépenses personnelles : véhicule, travaux, équipement, trésorerie ponctuelle ou événement familial. Selon les cas, il peut être affecté à un achat précis ou prendre la forme d’un prêt personnel plus souple. Cette solution convient surtout lorsque le besoin est clairement identifié et que la mensualité supplémentaire reste compatible avec le budget mensuel.

Le point central reste le coût total, pas seulement la mensualité. Une mensualité basse peut sembler confortable, mais elle peut aussi cacher une durée plus longue et donc un coût global plus élevé. Le taux, les frais éventuels, l’assurance facultative ou recommandée et les conditions de remboursement anticipé doivent être examinés ensemble.

Le prêt personnel rapide pour un financement souple

Le prêt personnel est souvent recherché pour sa simplicité : il permet de disposer d’une somme déterminée sans affecter le financement à un achat unique. Il peut convenir pour regrouper plusieurs petites dépenses, anticiper des frais ou concrétiser un projet sans passer par un crédit affecté.

Cette souplesse demande toutefois de la discipline. Comme les fonds ne sont pas liés à une facture précise, il est préférable de définir à l’avance le montant réellement nécessaire. Emprunter plus “au cas où” augmente la charge future et peut réduire votre capacité à financer un projet plus important quelques mois plus tard.

Le regroupement de crédits pour retrouver de l’air dans le budget

Le regroupement de crédits consiste à rassembler plusieurs prêts en une seule mensualité. L’objectif principal est généralement de réduire le poids mensuel des remboursements, en réorganisant la dette sur une durée adaptée. Cette opération peut concerner des crédits à la consommation, des prêts personnels, parfois un crédit immobilier, avec ou sans garantie selon le profil.

Elle peut être pertinente lorsque plusieurs prélèvements se cumulent et brouillent la lecture du budget. En revanche, une baisse de mensualité s’accompagne souvent d’un allongement de durée, ce qui peut augmenter le coût total du crédit. C’est donc une solution de gestion budgétaire à analyser avec précision, et non une simple promesse de mensualité plus légère.

Comparer les offres au-delà du taux affiché

Le taux d’intérêt attire naturellement l’attention, mais il ne suffit pas à départager deux offres. Une solution crédit fiable se juge sur un ensemble de critères : coût total, durée, flexibilité, conditions d’acceptation, qualité de l’accompagnement et transparence du partenaire bancaire ou du courtier.

Vos droits et obligations en matière de crédit à la consommation · Découvrez les règles essentielles sur le délai de rétractation et les indemnités en cas de retard de paiement pour vos crédits à la consommation.

| Critère à comparer | Pourquoi c’est important | Point de vigilance |

|---|---|---|

| Taux et coût total | Mesure le prix réel du financement | Ne pas se limiter à la mensualité annoncée |

| Durée de remboursement | Influence le confort mensuel et le coût final | Une durée longue peut coûter plus cher |

| Frais de dossier | Modifient le coût global de l’opération | Vérifier s’ils sont inclus dans la simulation |

| Assurance emprunteur | Protège selon les garanties choisies | Comparer le coût et les exclusions |

| Souplesse | Permet parfois de moduler ou rembourser plus tôt | Lire les conditions avant signature |

Banque, courtier ou plateforme : qui fait quoi ?

Une banque prête directement selon ses propres critères. Un courtier ou une plateforme de comparaison analyse votre demande et la présente à différents partenaires bancaires susceptibles d’y répondre. Cette mise en concurrence peut faire gagner du temps, surtout si votre dossier comporte plusieurs crédits, un statut particulier ou un besoin de restructuration.

Certains acteurs travaillent avec des établissements spécialisés dans le regroupement de crédits ou le financement aux particuliers, comme CFCAL, CGI, Creatis, Credit Lift, Sygma Banque ou d’autres partenaires selon les réseaux. L’intérêt n’est pas de retenir un nom au hasard, mais de comprendre que chaque établissement possède ses propres grilles d’analyse : propriétaire ou locataire, stabilité des revenus, montant du capital restant dû, taux d’endettement, historique bancaire et reste à vivre.

Le simulateur : utile, mais pas suffisant

Un simulateur de crédit en ligne permet d’obtenir une première estimation : montant possible, mensualité indicative, durée, parfois éligibilité de principe. C’est un bon point de départ pour comparer plusieurs scénarios sans engagement. Il aide notamment à visualiser l’impact d’une durée plus courte ou plus longue sur la mensualité.

Mais une simulation reste indicative tant que les justificatifs n’ont pas été étudiés. Deux foyers ayant le même revenu peuvent obtenir des réponses différentes selon leurs charges, leur stabilité professionnelle, leur situation familiale ou la nature de leurs crédits en cours. La bonne méthode consiste à utiliser le simulateur comme filtre, puis à demander une analyse personnalisée avant de prendre une décision.

Préparer un dossier qui donne confiance

Un dossier de crédit ne se résume pas à une demande de montant. Il raconte une situation financière : revenus, charges, comportement bancaire, projets, patrimoine éventuel et capacité à rembourser. Plus cette lecture est claire, plus l’analyse peut être rapide et pertinente.

Les éléments généralement étudiés

Les organismes regardent d’abord la régularité des revenus, le niveau des charges fixes, le taux d’endettement, le reste à vivre et la tenue des comptes. Pour un regroupement de crédits, ils examinent aussi les contrats en cours, les capitaux restants dus et l’objectif de l’opération : réduire les mensualités, simplifier la gestion, financer une trésorerie complémentaire ou éviter un déséquilibre budgétaire.

Le statut joue également un rôle. Un salarié en CDI, un indépendant, un retraité, un fonctionnaire, un propriétaire ou un locataire ne présentent pas le même profil de risque. Cela ne signifie pas qu’un profil est automatiquement accepté ou refusé, mais que l’offre doit être construite avec des paramètres adaptés.

Les justificatifs à réunir avant la demande

Préparer les documents en amont évite les allers-retours et les réponses incomplètes. Les pièces demandées varient selon les établissements, mais certaines reviennent fréquemment.

- Pièce d’identité en cours de validité.

- Justificatif de domicile récent.

- Derniers bulletins de salaire, avis de pension ou justificatifs de revenus.

- Derniers relevés bancaires.

- Tableaux d’amortissement ou contrats des crédits en cours.

- Dernier avis d’imposition.

- Justificatifs liés au projet financé, si le crédit est affecté.

Une demande bien préparée ne fait pas disparaître les contraintes, mais elle donne une base solide au dossier. En présentant clairement vos charges, vos échéances et votre objectif, vous permettez au conseiller de construire un scénario au lieu de deviner votre situation. C’est souvent là que se joue la différence entre une proposition standard et une solution réellement ajustée, capable d’absorber un palier difficile sans déséquilibrer la suite du budget.

Avantages, limites et risques à regarder en face

Une solution crédit peut apporter une vraie respiration financière, mais elle engage l’avenir. Le bon choix repose sur un équilibre entre soulagement immédiat et coût dans le temps. Il faut donc regarder les bénéfices et les limites avec la même attention.

Ce qu’une bonne solution peut améliorer

Dans le cas d’un regroupement de crédits, l’avantage le plus visible est la mensualité unique. Elle simplifie le suivi du compte et peut réduire la pression en fin de mois. Pour un prêt personnel ou un crédit à la consommation, l’intérêt réside plutôt dans la possibilité de financer un projet sans puiser toute son épargne disponible.

Un accompagnement sérieux permet aussi de tester plusieurs hypothèses : mensualité plus basse, durée plus courte, intégration ou non d’une trésorerie, assurance adaptée, remboursement anticipé envisageable. Cette approche évite de choisir uniquement l’offre la plus rapide, qui n’est pas toujours la plus saine.

Les signaux qui doivent alerter

Il faut se méfier des promesses trop simples : accord garanti, absence totale de vérification, mensualité spectaculaire sans explication du coût total, pression pour signer vite. Un crédit responsable suppose une analyse de solvabilité. Si personne ne cherche à comprendre vos revenus, vos charges et vos crédits existants, la proposition mérite d’être examinée avec prudence.

Autre point sensible : l’allongement excessif de la durée. Réduire fortement une mensualité peut être utile dans une période tendue, mais cela ne doit pas masquer une hausse importante du coût final. Une offre sérieuse doit vous permettre de comparer le montant total dû avant et après l’opération.

Choisir une solution crédit fiable et passer à l’action

Le choix final doit combiner trois dimensions : l’adéquation au besoin, la lisibilité financière et la qualité de l’interlocuteur. Une solution crédit n’est pas seulement un produit ; c’est une décision qui influence votre budget pendant plusieurs mois ou plusieurs années.

La méthode simple pour comparer sans se perdre

Commencez par définir votre objectif principal : financer un projet, baisser vos mensualités, réunir plusieurs crédits, dégager une trésorerie ou stabiliser votre budget. Ensuite, comparez au moins deux scénarios avec des durées différentes. Enfin, vérifiez le coût total, les frais, les conditions de remboursement anticipé et l’impact sur votre reste à vivre.

- Listez vos crédits, charges et revenus récurrents.

- Déterminez la mensualité maximale confortable, pas seulement acceptable.

- Effectuez une simulation de crédit en ligne pour obtenir un premier cadrage.

- Comparez les offres sur le coût total et les conditions, pas uniquement sur le taux.

- Demandez une explication claire avant de transmettre les pièces définitives.

Le rôle des avis clients et de l’accompagnement

Les avis clients peuvent rassurer, surtout lorsqu’ils décrivent des situations concrètes : dossier complexe, regroupement après plusieurs crédits, besoin de réponse rapide, accompagnement par un conseiller, clarté des explications. Ils ne doivent pas remplacer votre analyse, mais ils donnent des indices sur la qualité du suivi et la transparence du parcours.

Un bon interlocuteur ne se contente pas de transmettre une offre. Il explique pourquoi une proposition est adaptée ou non, ce qui peut bloquer le dossier, quelles pièces fournir et quels arbitrages sont possibles. Cette pédagogie est particulièrement précieuse lorsqu’il s’agit d’un regroupement de crédits, car l’opération touche à l’équilibre global du foyer.

Avant de vous engager, prenez le temps de relire l’offre, de vérifier les montants, la durée, le coût total et les assurances. Une solution crédit bien choisie doit vous aider à reprendre la main sur votre budget, pas seulement à déplacer le problème. La rapidité compte, mais la clarté reste votre meilleure protection.