Le cap des 10 ans de votre PEL représente un vrai tournant dans le pilotage de votre épargne, avec des décisions concrètes à envisager si vous souhaitez préserver vos intérêts et profiter des avantages de l’épargne bancaire en ligne. L’idée ici – rendre limpides les choix disponibles, en passant par des comparatifs honnêtes et des explications concrètes sur les démarches de transfert ou de clôture, pour progresser sereinement que votre priorité soit la tranquillité, la recherche de rendement ou une approche familiale sur mesure.

PEL après 10 ans : quelles options concrètes choisir pour votre épargne ?

Votre Plan Épargne Logement (PEL) atteint sa dixième année et, inévitablement, la question se pose : faut-il continuer, le fermer ou opter pour une option envisageable différente ? Regardons de plus près comment transformer ce moment-charnière en vraie opportunité pour vos finances.

Trois chemins principaux s’ouvrent alors : garder votre PEL ouvert (avec certaines restrictions et perte partielle d’avantages), choisir la clôture (pour exploiter votre capital ailleurs) ou transférer cet argent vers des solutions plus dynamiques comme l’assurance-vie. En pratique, un point essentiel – le taux d’intérêt de votre PEL peut largement surpasser celui de beaucoup de livrets aujourd’hui (2,25 % sur certains PEL ouverts en 2024, contre 3,00 % net fiscalité pour le Livret A au 1er trimestre 2024, pour se donner une idée).

Résumé des points clés

- ✅ Après 10 ans, le PEL offre trois options principales : maintenir, clôturer ou transférer

- ✅ Le taux d’intérêt du PEL peut rester avantageux par rapport à d’autres livrets

- ✅ Chaque choix a un impact fiscal et patrimonial spécifique

En un clin d’œil : les choix à votre disposition

Voici les grandes pistes à explorer à la date clé :

- Faire vivre le PEL jusqu’à la 15e année (mais impossible d’alimenter et les droits à prêt se figent dès la 10e année)

- Procéder à la clôture pour libérer le capital accumulé (afin d’acheter, ou pour le réinvestir sur un autre support)

- Opter pour un transfert vers un produit alternatif : assurance-vie, PER, SCPI, ou livret à taux préféré, par exemple

L’enjeu n’est pas mince. Chaque décision modifie directement la fiscalité, le potentiel de rendement ou encore les possibilités de transmettre son capital. Pas d’inquiétude, tout va être passé en revue, en prenant un exemple concret en cours de route.

Que devient le PEL après 10 ans ?

À ce moment-là, le statut du PEL connaît des ajustements – plus de nouveaux versements, ni de droits supplémentaires à prêt. Malgré cela, les intérêts continuent de courir au taux initialement garanti, qui s’avère régulièrement supérieur à ce que proposent les placements actuels.

Fonctionnement et conditions après l’échéance

Après 10 ans, le PEL reste actif mais sous un régime particulier :

- Les versements programmés cessent automatiquement

- Le taux d’intérêt est maintenu à celui du contrat d’origine (un vrai atout lorsque le marché baisse)

- Les droits à prêt ne bougent plus (il n’est plus possible d’augmenter la capacité d’emprunt via le PEL consolidé année après année)

- Le plafond demeure à 61 200 € – il n’est plus autorisé d’ajouter de nouveaux fonds

On remarque aussi qu’après 15 ans, le PEL est basculé automatiquement en livret bancaire classique (taux fixé par votre banque, souvent plus bas, soumis à une fiscalité différente parfois moins favorable).

Exemple concret

Camille, qui a souscrit un PEL en 2014 à 2,50 %, voit son contrat arriver au terme. En attendant, ses intérêts de 2,50 % (hors prélèvements sociaux) sont crédités chaque année, soit environ 1 500 € annuels pour 60 000 € placés. Mais attention, à la 15e année, la banque applique généralement un régime de rémunération tout autre… Certains clients s’en rendent compte assez tard. Il vaut donc la peine de s’informer à l’avance.

Faut-il garder, clôturer ou transférer son PEL après 10 ans ?

Choisir implique parfois de renoncer… Le juste équilibre dépendra de votre projet, du niveau de risque accepté, voire des besoins immédiats en cash ou transmission.

Maintenir le PEL : avantages, inconvénients et profils concernés

On peut conserver le PEL jusqu’à la 15e année. Si le taux négocié à l’origine reste attractif, cela peut constituer une stratégie défensive appréciée face à l’inflation, selon plusieurs conseillers. Les fonds restent disponibles, sans frais de retrait. Il n’est plus possible cependant de les augmenter, et les droits à prêt sont figés, voire s’annulent dès la dixième année.

En somme, ce maintien séduira surtout les personnes attentives à la sécurité et sans projet immobilier pressant. Par contre, pour ceux qui veulent dynamiser ou optimiser la transmission, d’autres solutions méritent un coup d’œil. Certains retours montrent qu’il n’est pas rare de vouloir « garder » ce contrat par inquiétude, alors qu’une comparaison attentive révèle un moindre intérêt au bout du compte.

Clôturer le PEL : pourquoi, quand et à quel coût fiscal ?

La fermeture du PEL à 10 ans correspond souvent à un besoin de liquidités (achat, transmission familiale, ou réallocation stratégique). Prêtez attention à la fiscalité applicable :

- Les gains produits après 2018 sont soumis au PFU (30 % : 12,8 % impôt, 17,2 % prélèvements sociaux) au moment de la fermeture

- Pour les PEL de création antérieure à 2018, seuls les intérêts générés après cette date y sont soumis

Avant de décider, mieux vaut demander une simulation à sa banque. Selon un conseiller bancaire interrogé, nombre d’épargnants pensent faire une bonne affaire fiscalement, alors qu’en patientant deux ou trois ans, leur épargne aurait pu fructifier davantage. Il arrive qu’un simple rendez-vous conseil fasse la différence.

Transférer les fonds : quand l’alternative devient payante

Nombre d’épargnants profitent souvent du terme du PEL pour repenser leur stratégie patrimoniale. Par exemple, l’assurance-vie permet de capitaliser sur l’abattement fiscal après 8 ans (jusqu’à 4 600 €/an/personne, 9 200 € pour un couple), alors que le PER ou certains livrets boostent à la fois la souplesse et les perspectives de rendement. Cela dit, chaque enveloppe a ses subtilités, mieux vaut s’assurer d’en maîtriser les contours.

Un simulateur en ligne offre un gain non négligeable pour évaluer l’option gagnante. On suppose parfois que toutes les alternatives se valent, en réalité, la différence de rendement ou de fiscalité peut atteindre plusieurs milliers d’euros selon le profil de l’épargnant (famille, futur retraité…). Un expert patrimonial évoquait justement le cas d’un jeune couple ayant gagné près de 4 000 € sur cinq ans après avoir comparé deux supports similaires.

Fiscalité et succession d’un PEL arrivé à échéance

Aspects souvent laissés de côté, la fiscalité et la transmission peuvent parfois rogner de façon inattendue vos économies. Mieux vaut s’y pencher un instant pour éviter les mauvaises surprises.

Quels prélèvements à la clôture, et comment les anticiper ?

Pour les titulaires d’un PEL ouvert post-janvier 2018, tous les intérêts engrangés après les 10 ans subissent le PFU de 30 %. Si le plan est plus ancien, seuls les intérêts perçus depuis la réforme sont concernés. Les prélèvements sociaux (17,2 %) restent appliqués chaque année, et ce dès le premier euro.

Pour illustrer concrètement – sur 10 000 € d’intérêts générés à partir de 2018, il reste environ 7 000 € nets après imposition. Certains utilisateurs s’en étonnent, d’où l’importance d’anticiper et de faire ses comptes. Un gestionnaire de patrimoine partageait que beaucoup découvraient l’ampleur des prélèvements seulement lors de la réception du virement…

Transmission et succession : peut-on faire mieux pour ses proches ?

À l’ouverture d’une succession, la valorisation du PEL s’ajoute à la masse successorale, avec des frais bancaires plafonnés à 1 % de l’encours (maximum 850 €, souvent moins si anticipation). Mais pour ceux dont la transmission du patrimoine est prioritaire, l’assurance-vie ou certains fonds euros sécurisés se démarquent, grâce à des abattements spécifiques (jusqu’à 152 500 € par bénéficiaire en assurance-vie, selon la réglementation en vigueur).

La question à se poser : pourquoi passer à côté d’un avantage successoral alors qu’une réorganisation bien pensée permettrait d’optimiser la transmission, tout en limitant les frais ?

Comparatif PEL / Autres solutions : quel placement privilégier après 10 ans ?

Vous hésitez entre garder votre PEL ou explorer d’autres options bancaires ? On vous propose un comparatif succinct, taillé sur mesure pour guider votre choix selon l’âge, la situation familiale ou les objectifs à court et moyen terme.

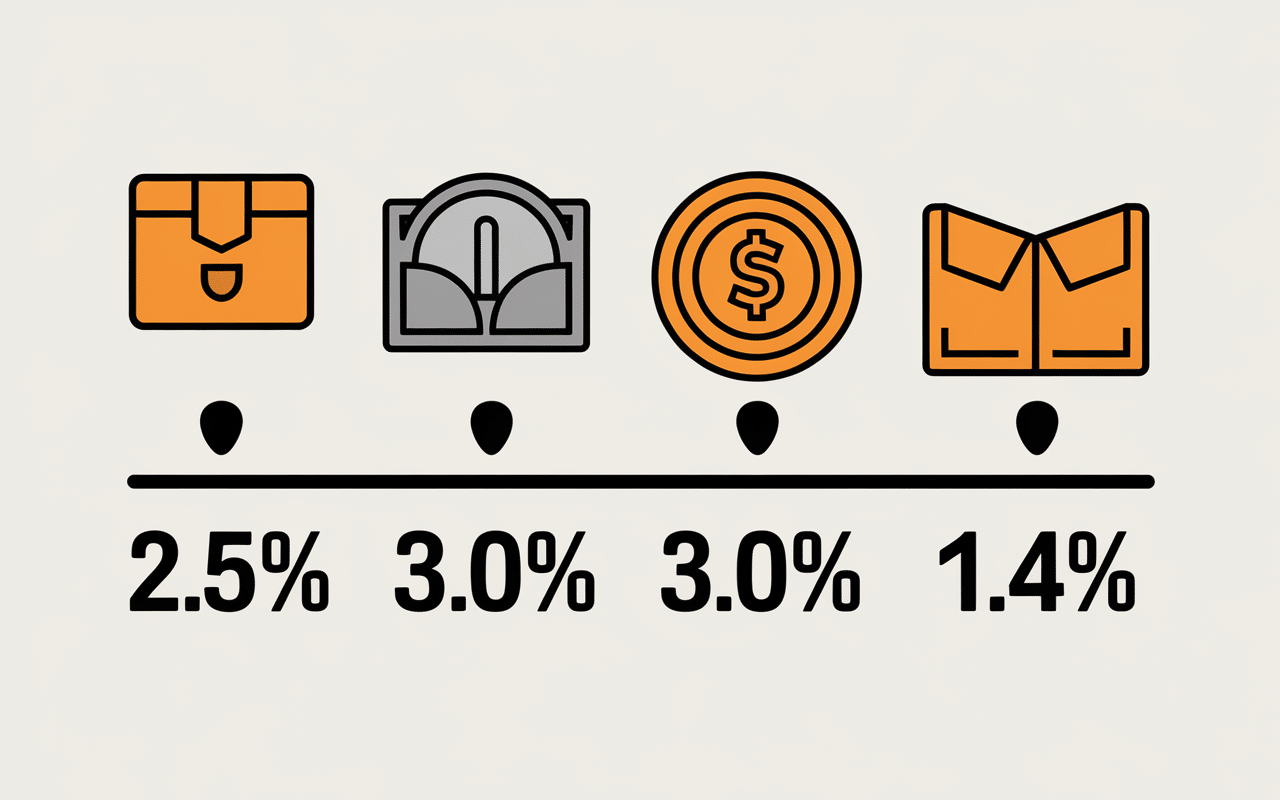

Tableau comparatif simplifié

| Produit | Taux net moyen (2025) | Fiscalité | Liquidité | Forces / Faiblesses |

|---|---|---|---|---|

| PEL (2014) | ~2,5 % | 30 % PFU sur intérêts après 2018 | Immédiate (sauf projet immo en cours) | Stable, sécurisé, plafonné, fiscalisé |

| Assurance-vie | 1,4 à 3,2 % (fonds euros 2024) | PFU ou IR, abattement après 8 ans | Sous conditions, souplesse | Transmission, rendement variable |

| Livret A | 3,00 % (2024, net d’impôts) | Zéro imposition | Immédiate | Plafonné (22 950 €), rendement sensible aux décisions publiques |

Pour finir : gardez à l’œil le taux du PEL – tant qu’il reste supérieur à celui du Livret A, il garde un potentiel réel. Surveillez également la fiscalité, et n’excluez pas les vertus successorales de l’assurance-vie si la transmission fait partie de vos priorités. Un gestionnaire de patrimoine glissait que certains détenteurs de PEL “anciens” cumulaient ainsi le double d’intérêts comparativement à un Livret A récent.

Tableaux, simulateurs et démarches concrètes pour décider

Si vous aimez disposer d’outils pratiques, les simulateurs ou check-lists sont de véritables alliés pour trancher sereinement.

Étapes clés pour bien gérer l’échéance de son PEL

- Dressez le portrait exact de votre situation. Taux et capital du PEL, liens avec vos projets prochainement (1 à 5 ans)

- Servez-vous d’un simulateur pour comparer les rendements nets d’impôts (PEL, assurance-vie, livret, etc.)

- Demandez un relevé complet, et une simulation d’impact fiscal à votre conseiller bancaire

- Pensez à télécharger ou imprimer une checklist dédiée, souvent disponible via l’espace client ou sur le site de la banque

Petite anecdote : la plupart des clients interrogés qui utilisent un simulateur changent d’avis après avoir vu le montant net sur 5 ans. Un chiffre qui, dans certains cas, bouleverse le choix final !

Où trouver les simulateurs et l’accompagnement utile ?

On retrouve aujourd’hui nombre de simulateurs proposés par les banques, mais aussi sur les sites d’experts en gestion patrimoniale. Projection de carrière des produits, comparateur fiscal, simulateur pour succession… Une simple demande (parfois en visio) vous permettra d’obtenir un accompagnement vraiment sur-mesure. Au fond, un clic, c’est parfois le point de départ d’une toute nouvelle stratégie.

Pour aller plus loin : le simulateur officiel du gouvernement (ici) constitue un repère fiable, de même que les guides interactifs des comparateurs majeurs. Une formatrice soulignait souvent combien ces outils aident à “objectiver” chaque choix.

FAQ – Toutes vos questions sur le PEL après 10 ans

Voici une compilation des interrogations régulières, et les réponses adaptées au contexte actuel :

Faut-il obligatoirement clôturer son PEL après 10 ans ?

Pas du tout. Le PEL peut simplement rester ouvert jusqu’à la 15e année, mais il ne peut plus être alimenté et perd ses droits à prêt dès l’an 10.

Quel est le taux d’intérêt conservé ?

Le taux attribué à l’ouverture reste valide (par exemple 2,25 % pour un PEL de 2024). Un “vieux” PEL peut donc afficher des rendements qu’on croise rarement aujourd’hui, d’où l’intérêt de vérifier, au cas par cas.

Quels sont les impacts fiscaux à la clôture ?

Les intérêts acquis après 2018 sont taxés automatiquement au PFU de 30 %. Il est utile de distinguer les cumuls d’intérêts “avant/après 2018” avant de s’engager, pour rappel, les prélèvements sociaux de 17,2 % sont prélevés chaque année.

Peut-on transférer son PEL dans une autre banque ou sur un autre produit ?

Le transfert entre banques est rarement accepté après 10 ans ; la majorité des établissements procède à la clôture à la première demande. Pour profiter d’un autre support (assurance-vie, livret boosté, PER…), la clôture s’impose, ce qui peut entraîner la perte de certains atouts historiques.

Quelle différence avec une assurance-vie ?

L’assurance-vie offre davantage de modularité sur les versements, une fiscalité adoucie après 8 ans (abattement annuel de 4 600 €/personne), et de réels avantages en cas de succession pour les proches (152 500 € d’abattement par bénéficiaire, sous réserve des conditions officielles). Un conseiller patrimonial rappelle que, pour beaucoup de familles, ces abattements font toute la différence à la transmission.

Checklist bonus : vos 4 étapes clés

- Identifiez précisément la date d’ouverture et le taux du PEL

- Simulez rendement net et impact fiscal selon chaque scénario

- Prévoyez un rendez-vous conseil pour arbitrer en toute connaissance de cause

- Renseignez-vous de façon large sur les alternatives (assurance-vie, PER, livrets, SCPI, etc.)

Besoin d’aller plus loin ?

Je vous recommande de tester, interroger des simulateurs et confronter les solutions… Et pourquoi ne pas enregistrer un entretien visio ou téléphonique avec un(e) conseiller(e) certifié(e) ? La valeur de votre épargne mérite toute votre attention c’est pas toujours évident, mais chaque étape bien préparée compte.