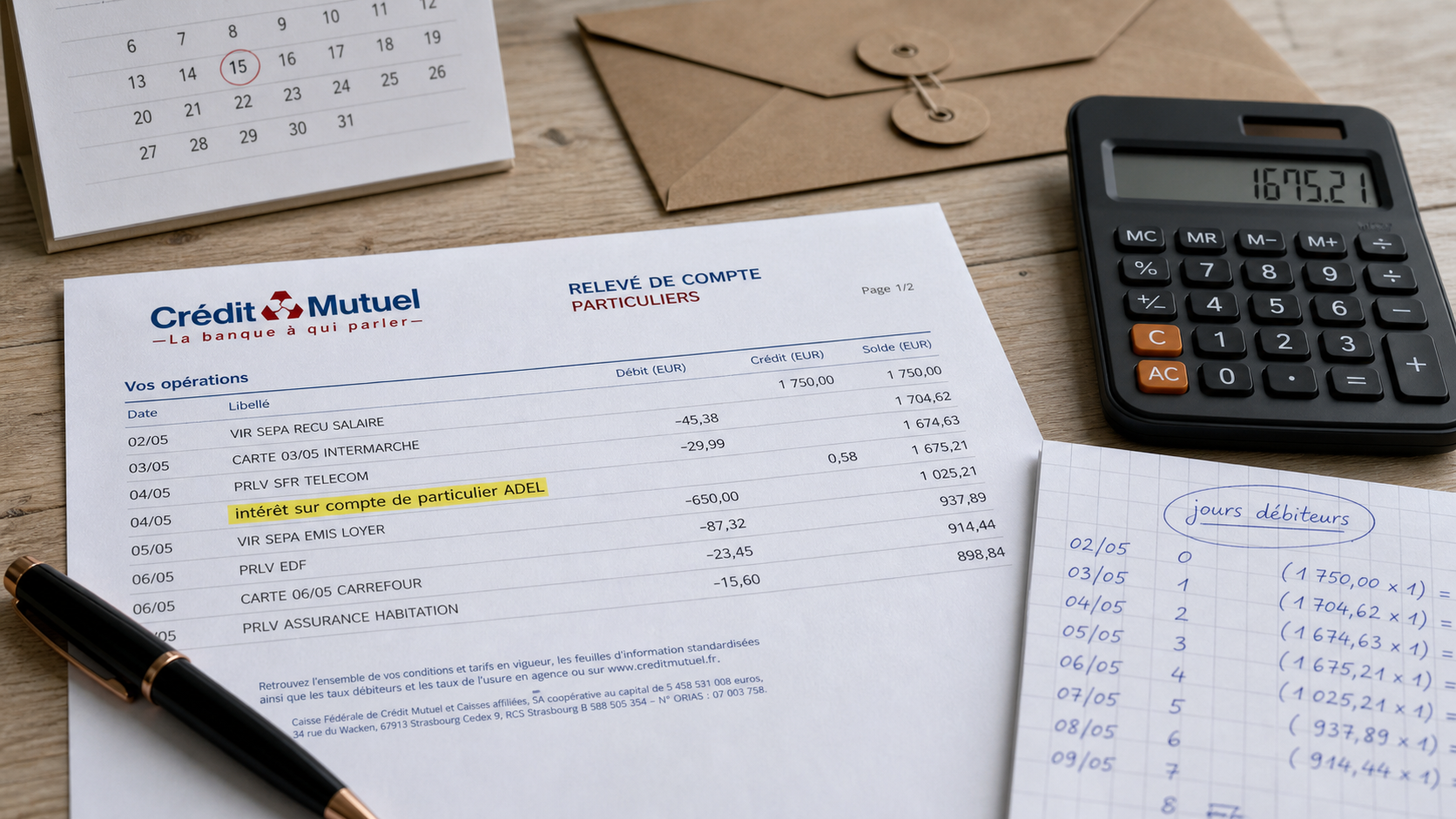

La mention « intérêt sur compte de particulier ADEL » sur un relevé bancaire désigne le plus souvent des intérêts débiteurs, c’est-à-dire des agios facturés parce que le compte a été à découvert, même brièvement. Elle surprend souvent, surtout quand le montant du découvert est faible ou que le libellé ne ressemble pas à une opération bancaire courante. Avant d’y voir une erreur, il faut vérifier la période concernée, le nombre de jours débiteurs et les conditions tarifaires de votre banque.

Ce que signifie vraiment la mention ADEL sur un compte particulier

Dans ce contexte, ADEL est généralement un libellé interne utilisé par la banque pour identifier une ligne d’intérêts liée au fonctionnement du compte courant. Il ne s’agit ni d’un achat, ni d’un prélèvement émis par un commerçant, ni d’un organisme extérieur que vous auriez autorisé. La banque facture ici le coût d’une avance temporaire d’argent lorsque le solde du compte passe en négatif.

Estimation des intérêts débiteurs

Comprendre les frais bancaires :

- Intérêts débiteurs : Coût de l’argent emprunté lors d’un solde négatif.

- Agios : Terme souvent utilisé pour désigner la somme totale des intérêts et des frais annexes.

- Commissions d’intervention : Frais prélevés pour le traitement d’une opération entraînant un dépassement de découvert.

Ces intérêts sont appelés intérêts débiteurs. Ils se distinguent des frais fixes comme les commissions d’intervention, les frais de rejet ou les cotisations de carte bancaire. Leur calcul dépend du montant du découvert, du taux appliqué et de la durée pendant laquelle le compte reste en solde négatif. La logique est simple, mais le résultat peut sembler opaque si le relevé ne détaille pas assez les opérations.

Intérêts débiteurs, agios, minimum forfaitaire : ne pas tout confondre

Le terme « agios » est souvent utilisé comme mot générique. En pratique, il peut recouvrir plusieurs réalités : les intérêts calculés sur le découvert, un minimum forfaitaire prévu par la brochure tarifaire, ou d’autres frais liés à un incident de fonctionnement. Une ligne ADEL peut donc correspondre à un montant très faible, mais aussi à une somme qui paraît disproportionnée si un minimum de perception a été appliqué.

Par exemple, un client peut voir apparaître un débit de frais bancaires de -7 € alors que son découvert n’a été que de 2 à 3 € pendant quelques jours. Ce décalage ne prouve pas automatiquement une erreur. Il peut venir d’un minimum forfaitaire, mais il justifie de demander le détail du calcul à la banque pour comprendre le montant exact.

Pourquoi ce prélèvement apparaît sur votre relevé

La cause la plus fréquente est simple : le compte est passé en négatif, même sur une courte période. Un prélèvement présenté avant un virement, une carte bancaire débitée plus tôt que prévu, un chèque encaissé tardivement ou une allocation arrivée avec un décalage peuvent suffire à créer quelques jours débiteurs. Dans ce cas, la mention ADEL reflète le coût de ce passage à découvert.

Tout savoir sur l’autorisation de découvert bancaire · Découvrez les règles et conditions encadrant le découvert bancaire autorisé pour mieux gérer votre compte au quotidien.

La mention peut aussi apparaître après un arrêté de compte, souvent mensuel ou trimestriel selon les établissements. La banque regroupe alors les intérêts dus sur une période donnée. Un relevé peut ainsi indiquer une période concernée du 01/01/2018 au 31/03/2018, avec un calcul portant sur plusieurs épisodes de solde négatif. La ligne n’est donc pas toujours liée à une seule opération visible sur le relevé du jour.

Le rôle de la durée du découvert

Le montant prélevé ne dépend pas seulement du découvert maximal atteint, mais aussi du nombre de jours pendant lesquels le compte est resté débiteur. Un solde négatif de quelques euros pendant 2 jours ne produit pas le même résultat qu’un découvert plus long sur 4 jours, même si les sommes semblent modestes. Les dates de valeur comptent donc autant que la date affichée de l’opération.

Un compte qui oscille régulièrement autour de zéro peut générer plus de frais qu’on ne l’imagine. Le calcul bancaire retient chaque passage sous le seuil, puis applique le taux prévu sur la durée concernée. C’est pourquoi il faut observer le solde jour par jour, surtout quand plusieurs petites opérations se succèdent avant le versement du salaire, d’une pension ou d’allocations.

Découvert autorisé ou non autorisé : l’impact sur le coût

Si vous disposez d’une autorisation de découvert, la banque peut appliquer un taux prévu au contrat dans la limite du plafond accordé. Si vous dépassez ce plafond, ou si vous n’avez aucune autorisation, le coût peut être plus élevé et d’autres frais peuvent s’ajouter. Le prélèvement ADEL peut donc révéler un dépassement ponctuel, même si aucun paiement n’a été refusé.

| Situation observée | Interprétation possible | Point à vérifier |

|---|---|---|

| Solde négatif pendant 2 ou 4 jours | Intérêts débiteurs calculés sur la durée | Dates de valeur et taux appliqué |

| Frais de -7 € pour un petit découvert | Minimum forfaitaire ou frais associés | Brochure tarifaire et détail du calcul |

| Découvert supérieur au plafond autorisé | Dépassement des conditions prévues | Montant de l’autorisation de découvert |

| Aucun souvenir de découvert | Erreur possible ou décalage de date | Historique du solde jour par jour |

Comment vérifier si le prélèvement est justifié

La première étape consiste à reconstituer le fonctionnement du compte sur la période indiquée. Ne vous limitez pas à la ligne ADEL. Regardez les opérations juste avant et juste après, les dates de valeur, les prélèvements automatiques, les remises de chèque, les virements entrants et les paiements par carte à débit différé ou immédiat. C’est souvent là que se trouve l’explication.

Vous pouvez ensuite comparer le prélèvement avec vos documents contractuels. Les taux d’intérêts débiteurs, les minimums forfaitaires et les frais liés aux incidents doivent figurer dans la convention de compte ou la brochure tarifaire de la banque. Si vous ne retrouvez pas ces documents, demandez-les à votre conseiller ou consultez votre espace client. Le bon document permet de vérifier si le montant prélevé correspond au tarif annoncé.

Les questions utiles à poser à la banque

Pour éviter une réponse vague, formulez une demande précise. Demandez la période exacte, le nombre de jours débiteurs, le solde retenu pour le calcul, le taux appliqué et l’existence éventuelle d’un minimum forfaitaire. Si le prélèvement porte sur plusieurs épisodes de découvert, demandez le détail par épisode. Une demande claire obtient plus facilement une réponse exploitable.

- À quelle période correspond la ligne « intérêt sur compte de particulier ADEL » ?

- Combien de jours débiteurs ont été retenus ?

- Quel taux d’intérêt a été appliqué ?

- Un minimum forfaitaire a-t-il été facturé ?

- Le compte a-t-il dépassé l’autorisation de découvert ?

- La banque peut-elle fournir le calcul détaillé par écrit ?

Cette démarche est particulièrement importante si vos revenus sont faibles, irréguliers ou proches d’un niveau similaire au RSA. Dans ce cas, quelques euros de frais peuvent peser sur l’équilibre du budget. La banque doit pouvoir expliquer clairement la facturation, surtout lorsqu’un petit découvert entraîne un montant qui semble élevé par rapport à la somme réellement utilisée.

Contester ou négocier un remboursement : la bonne méthode

Si le prélèvement vous paraît injustifié, commencez par contacter votre conseiller bancaire. Un échange téléphonique peut suffire pour obtenir une explication, mais il est préférable de confirmer ensuite par écrit, surtout si vous demandez un remboursement. Restez factuel : indiquez la date du prélèvement, son montant, le libellé exact et la raison pour laquelle vous contestez. Plus la demande est précise, plus elle est simple à traiter.

Quand la contestation est légitime

La contestation est pertinente si le compte n’a jamais été débiteur sur la période indiquée, si les dates de valeur semblent incohérentes, si un virement annoncé à temps n’a pas été pris en compte correctement, ou si le montant facturé ne correspond pas aux tarifs communiqués. Elle peut aussi se justifier si la banque a appliqué des frais sans information préalable suffisante.

L’article L. 312-1-5 du Code monétaire et financier encadre notamment l’information du client sur certains frais bancaires liés aux irrégularités et incidents. Un délai réglementaire de 14 jours ouvrés minimum est souvent évoqué pour permettre au client d’être informé avant le débit de certains frais. Si vous estimez ne pas avoir été correctement informé, mentionnez ce point dans votre réclamation.

Les recours si le conseiller refuse

Si la réponse du conseiller ne vous satisfait pas, adressez une réclamation au service client de la banque. Joignez les relevés concernés, les captures de l’historique du compte, votre convention de compte si vous l’avez, et le détail de vos échanges. Demandez une réponse écrite et motivée. Cela permet de garder une trace claire de la demande et de la réponse obtenue.

En cas de blocage persistant, vous pouvez saisir le médiateur bancaire compétent, dont les coordonnées doivent être disponibles sur le site de votre banque ou dans vos documents contractuels. Si votre situation financière est durablement fragilisée, il peut aussi être utile de demander à votre banque les dispositifs prévus pour les clients en fragilité financière. En cas d’endettement plus global, la Commission de surendettement peut être une piste à envisager, mais elle ne se limite pas à un simple litige de frais.

Éviter le retour d’une ligne ADEL sur les prochains relevés

La prévention repose sur un principe simple : réduire les jours où le compte passe sous zéro. Même un découvert minime peut générer des intérêts s’il se répète. Le plus efficace consiste à identifier les opérations qui créent le décalage : loyers, assurances, abonnements, mensualités de crédit, dépenses par carte ou prélèvements d’énergie. Une fois ces points repérés, il devient plus simple d’anticiper les périodes sensibles.

- Activez une alerte de solde avant le passage sous 0 € ou avant le seuil de découvert autorisé.

- Regroupez les prélèvements importants juste après l’arrivée du salaire, de la pension ou des allocations.

- Demandez une petite autorisation de découvert formalisée si les décalages sont réguliers.

- Vérifiez les dates de valeur, surtout pour les chèques et certaines opérations différées.

- Gardez une marge de sécurité sur le compte courant, même modeste.

Il peut aussi être utile de créer votre propre mini-calculateur dans un tableur, avec une colonne pour la date, une pour le solde, une pour le nombre de jours en négatif et une pour le taux indiqué par la banque. Même sans obtenir un résultat au centime près, cet outil aide à repérer les périodes à risque et à discuter plus précisément avec votre conseiller. Il donne aussi une vision plus claire des petits découverts qui reviennent régulièrement.

Enfin, n’hésitez pas à négocier. Si la ligne ADEL est exceptionnelle, liée à un retard de revenu ou à un incident isolé, une remise commerciale est parfois possible. La demande a plus de chances d’aboutir si vous montrez que vous avez compris l’origine des frais et que vous mettez en place des mesures pour éviter leur répétition.