Mieux vaut maîtriser la fiscalité du PEE après 5 ans, même si le sujet parait parfois ardu ; en pratique, les bénéfices sont bien concrets : une sortie sans impôt sur le revenu, des démarches allégées et la certitude de protéger vos projets, sans être freiné par la fiscalité. En tant que conseillère, mon objectif est de vous accompagner pas à pas à travers les règles du Plan d’Épargne Entreprise, en apportant des exemples éclairants et des astuces de terrain, afin que chaque choix reste simple, compréhensible et rassurant pour vous comme pour vos proches.

Fiscalité à la sortie du PEE après 5 ans – ce qu’il faut vraiment savoir

Bonne nouvelle : au bout de 5 ans, le Plan d’Épargne Entreprise (PEE) donne droit à un retrait de votre épargne sans passer par l’impôt sur le revenu, que ce soit sur le capital ou sur les gains récoltés. Autrement dit, seuls les prélèvements sociaux (CSG, CRDS, etc.), qui atteignent 17,2 % aujourd’hui, touchent les plus-values. Sur 1 000 € de gains, il reste 828 € nets pour vos projets.

À garder en memoire : hormis dans le cas d’une sortie anticipée non justifiée, toute mauvaise surprise fiscale est écartée. En pratique, le gestionnaire prélève directement ce qu’il doit et gère les formalités : aucune déclaration spécifique, à condition que l’opération se déroule dans le cadre prévu, et le capital devient alors disponible pour vos besoins futurs. Ce mécanisme s’applique aussi bien à la participation, l’intéressement, l’abondement ou encore vos versements volontaires déposés sur le PEE.

Autre point à considérer – comment cette mécanique se déroule-t-elle concrètement, et quelles sont les règles utiles à suivre en détail ? Regardons de plus près en nous appuyant sur des cas pratiques, des exemples chiffrés et des repères actualisés.

Résumé des points clés

- ✅ Retrait sans impôt sur le revenu après 5 ans, seuls les prélèvements sociaux s’appliquent.

- ✅ Chaque dépôt a son propre délai de 5 ans d’immobilisation.

- ✅ Les sorties anticipées sont possibles sous conditions légales, avec justificatifs nécessaires.

Qu’est-ce que le PEE ? Principes et fonctionnement en toute simplicité

Avant d’aborder la fiscalité, un rappel s’impose : le Plan d’Épargne Entreprise fonctionne comme un coffre collectif à votre nom, proposé par votre employeur pour intégrer les primes (participation, intéressement), mais également compléter vos versements personnels et ceux de l’entreprise sous forme d’abondement.

Chaque versement reste immobilisé 5 ans (durée incompressible), mais un détail mérite attention : ces 5 ans sont calculés à partir de chaque dépôt, non à partir de l’ouverture du plan. Certains se sont etonnés, au moment du retrait, de la subtilité du décompte.

Quelques points phares illustrent ce dispositif :

- Le plafond des versements volontaires atteint 25 % de votre rémunération brute annuelle.

- L’abondement employeur peut représenter jusqu’à 3 fois votre versement, plafonné à 3 844,8 € (ou 6 920,64 € si des titres d’entreprise sont concernés).

- Les fonds peuvent être placés sur plusieurs supports : FCPE, SICAV, actions d’entreprise… Chacun choisit selon son profil d’épargnant.

- Le déblocage standard intervient après 5 ans, sauf circonstances de vie exceptionnelles définies par la loi.

À titre d’exemple, Sophie verse chaque année 1 000 €. Même si elle quitte l’entreprise, son PEE reste transférable, portable et jamais perdu : une formatrice soulignait recemment qu’au-delà des chiffres, la souplesse du dispositif rassure de nombreux salariés au fil de leur parcours.

Fiscalité après 5 ans : exonérations, prélèvements, et cas concrets

Des hésitations subsistent parfois lors du déblocage : la fiscalité va-t-elle alourdir l’opération ? En réalité, les règles sont limpides : l’exonération d’impôt sur le revenu s’applique aussi bien sur le capital que sur les gains du PEE, seuls les prélèvements sociaux sont dus sur les plus-values (intérêts, dividendes…). Cette clarté séduit de nombreux utilisateurs, selon certains gestionnaires.

Ce qui est exonéré, ce qui ne l’est pas

Après le délai de 5 ans, votre épargne PEE bénéficie d’un régime dérogatoire particulièrement avantageux :

- Aucune imposition sur le revenu sur le capital retiré, incluant les plus-values accumulées.

- L’abondement employeur reste non imposable dans la limite de 3 844,8 € ou 6 920,64 € (barème 2024 pour actions d’entreprise distinctes).

- À retenir : seuls les gains subissent les prélèvements sociaux (17,2 % en vigueur), réglés directement par le gestionnaire du plan.

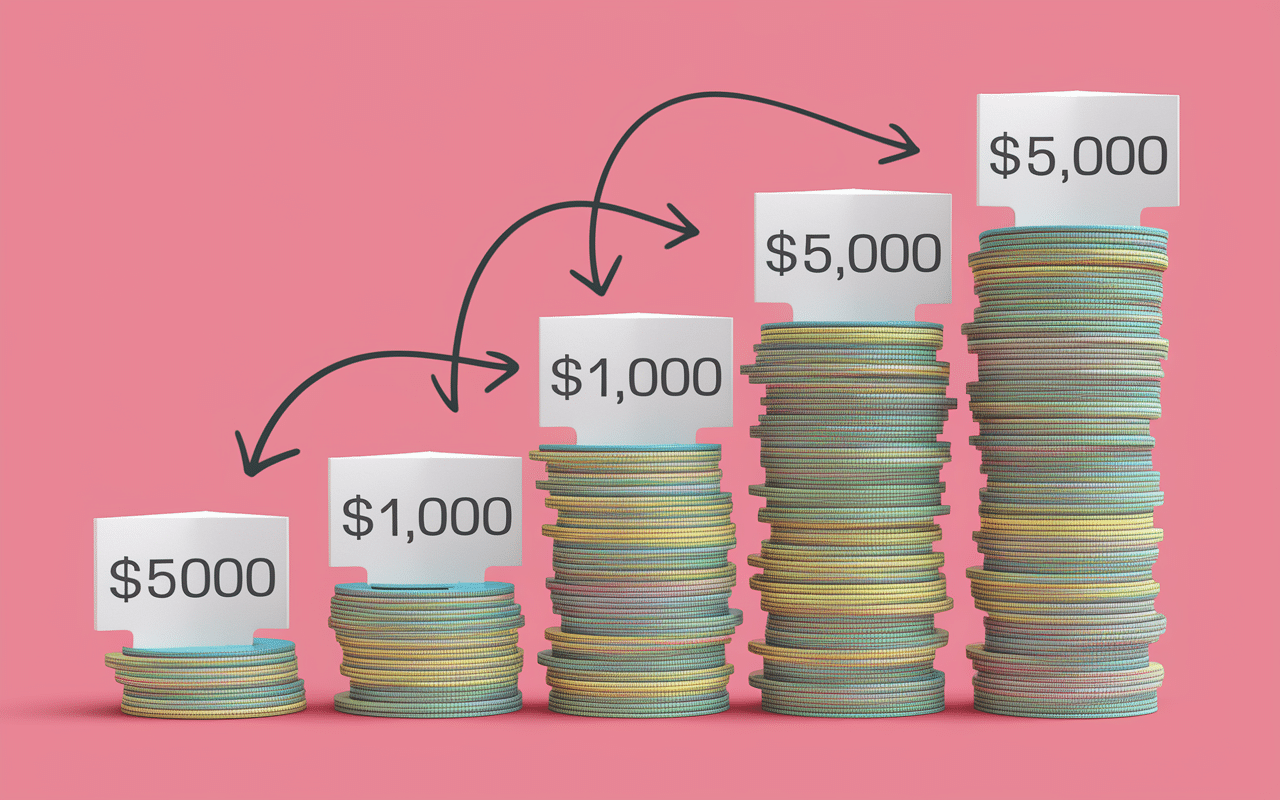

Voici deux exemples parlants :

| Situation | Montant retiré | Prélèvements sociaux (17,2%) | Montant net perçu |

|---|---|---|---|

| Capital sans gain (versement initial) | 4 000 € | 0 € | 4 000 € |

| Plus-value générée | 1 000 € | 172 € | 828 € |

| Déblocage total (capital + gains) | 5 000 € | 172 € (sur les seuls gains de 1 000 €) | 4 828 € |

La question de la déclaration fiscale du PEE revient régulièrement : en pratique, si le délai est respecté (plus de 5 ans) et qu’il n’y a pas de sortie anticipée injustifiée, rien à signaler. Pourtant, une erreur dans les justificatifs ou une sortie hors cadre entraine la perte de l’avantage fiscal. Mieux vaut donc suivre les démarches à la lettre : un professionnel insistait récemment sur ce point lors d’une session de formation.

Comment débloquer les fonds de son PEE : démarches, délais et preuves

Le passage à l’acte, à savoir retirer votre PEE, se déroule en plusieurs étapes bien balisées. Aujourd’hui, la grande majorité des gestionnaires offrent une plateforme en ligne pratique, mais il vaut mieux préparer la documentation à l’avance pour éviter toute complication.

Étapes pratiques pour débloquer vos fonds

La procédure habituelle comprend :

- L’accès via votre espace salarié auprès du teneur de compte (Amundi, Natixis, etc.).

- La sélection du motif – “Sortie après 5 ans” sur les versements concernés.

- L’ajout d’un RIB personnel pour le virement des fonds.

- La validation de la demande, soit électroniquement, soit par formulaire papier quand requis.

Le virement intervient généralement sous 8 à 15 jours ouvrés, net des prélèvements sociaux. Aucun justificatif n’est demandé lors de cette sortie “classique”. Chaque annee, votre teneur de compte vous adresse une attestation fiscale récapitulative. À titre d’anecdote, un utilisateur racontait récemment avoir débloqué plus de 12 000 € en quelques clics, sans formalité supplémentaire la simplicité du PEE est régulièrement saluée par certains experts du secteur.

Ce qu’il vaut mieux anticiper

Si vous avez changé d’employeur ou d’adresse, vérifiez que vos informations sont à jour. Gardez toutes les traces écrites : relevés, attestations, courriels… cela peut s’avérer précieux en cas de contrôle d’administration ou pour un calcul futur de plafond.

Dernier point à noter pour la tranquillité d’esprit : la part sociale est prélevée automatiquement et le gestionnaire vous vire le net. On constate régulièrement qu’aucune déclaration supplémentaire n’est requise.

Bon à savoir

Je vous recommande de bien conserver tous vos justificatifs et courriels liés au PEE, ils peuvent être indispensables en cas de contrôle ou pour prouver la conformité de votre demande de déblocage.

Déblocage anticipé et situations particulières : les grandes exceptions

Le retrait anticipé du PEE avant expiration des 5 ans reste réservé à des situations fixées par la loi. Point de vigilance : la fiscalité conserve sa clémence si la demande est bien justifiée et dûment documentée. Pour certains salariés ayant connu un imprévu, cette souplesse fut déterminante selon les gestionnaires interrogés.

Les 10 motifs officiels de déblocage anticipé

Mariage, naissance, divorce avec enfants, acquisition ou extension de la résidence principale, surendettement, invalidité, décès… Le Code du travail (articles L3332-25 à L3332-27) se montre plutôt généreux à ce sujet. La demande doit être déposée sous 6 mois après l’événement (hors décès ou surendettement où le délai n’existe pas).

- Le retrait reste exonéré d’impôt sur le revenu, suivant le même schéma que la sortie classique à 5 ans.

- Les prélèvements sociaux à 17,2 % ciblent uniquement les gains (en 2024).

- Un justificatif adapté à l’événement est impératif (acte de naissance, compromis immobilier, attestation Banque de France…).

Attention toutefois : une demande infondée ou sans preuve valable avant 5 ans annule l’exonération globale, le capital et les gains redevenant imposables à l’impôt sur le revenu. Plusieurs professionnels ont déjà noté que ce genre de méprise transforme en un instant une épargne “fluide” en un dossier fiscal complexe. C’est aussi pourquoi, lors de changements de vie marquants, il est souvent conseillé de se faire épauler au préalable.

PEE, PEA, PER, assurance-vie : le match des fiscalités à la sortie

Est-ce vraiment le PEE qui offre la meilleure sortie fiscale parmi les produits d’épargne longue ? Il vaut la peine de replacer le dispositif face à ses “concurrents” principaux, pour mieux mesurer où se cachent les optimisations.

Tout comme il est essentiel de comprendre « peut-on garder un PEL plus de 15 ans : réglementation, conséquences et choix à faire », maîtriser la fiscalité du PEE après 5 ans vous permet d’optimiser vos sorties et de tirer pleinement parti de votre épargne salariale.

Pour tirer pleinement parti de votre Plan d’Épargne Entreprise, découvrez comment maximiser l’aide de votre entreprise grâce à l’abondement en épargne salariale.

Pour optimiser votre stratégie d’épargne, découvrez également les 7 avantages méconnus du PEA pour optimiser votre épargne, un complément idéal au PEE.

| Produit | Imposition à la sortie | Prélèvements sociaux (gains) | Souplesse/liquidité |

|---|---|---|---|

| PEE (après 5 ans) | Exonéré d’IR | Oui, 17,2 % | Moyenne (blocage 5 ans, exceptions prévues) |

| PEA (Plan d’Épargne en Actions) | Exonéré d’IR (après 5 ans) | Oui, 17,2 % | Bonne (retrait possible dès 5 ans, par tranches) |

| PER (Plan Épargne Retraite) | Sortie imposable (rente ou capital, suivant l’option choisie) | Oui, 17,2 % | Faible (retrai possible surtout à la retraite, cas dérogatoires rares) |

| Assurance-vie | Abattement si détenu plus de 8 ans, puis IR ou PFU (7,5 % ou 12,8 %) | Oui, 17,2 % | Élevée (rachat possible en fonction du contrat et de la durée) |

Dans des conditions comparables, le PEE rivalise avec le PEA, tout en restant plus souple à l’échelle de l’entreprise : à cela s’ajoute l’abondement et la prise en charge de certains frais. Lorsque vient le temps d’une dépense imprévue, plusieurs conseillers soulignent que la “fluidité” du PEE facilite vraiment la vie quotidienne.

FAQ : points fréquents et les erreurs à éviter

De nombreux usagers s’interrogent sur les mêmes points – et la crainte d’un faux pas n’est jamais loin. Voici les réponses du terrain pour balayer les doutes les plus habituels :

Est-il nécessaire de déclarer le retrait du PEE aux impôts ?

Non, si le retrait respecte le délai des 5 ans ou s’inscrit dans un cadre anticipé autorisé : aucune déclaration supplémentaire et pas d’imposition. Le gestionnaire prélève la part sociale, tout le reste vous est versé sans formalité annexe.

Peut-on perdre l’exonération d’impôt ?

Oui, c’est possible – une sortie anticipée non justifiée, ou un justificatif non accepté, annule le bénéfice fiscal. Capital et gains deviennent alors imposables à l’impôt sur le revenu. Certains experts conseillent d’être particulièrement attentif au motif invoqué afin d’éviter toute déconvenue.

Quel montant net reste-t-il sur les plus-values ?

En pratique, vous percevez 82,8 % du gain initial, soit 828 € pour 1 000 € de plus-value après prélèvements sociaux. Il est généralement observé que le calcul est direct, sans surprise cachée.

L’abondement de l’employeur reste-t-il réellement exonéré ?

Oui, tant que le plafond de 3 fois votre versement n’est pas dépassé, dans la limite de 3 844,8 € (ou 6 920,64 € pour actions) et de 8 % du PASS annuel. Ce principe constitue souvent le meilleur levier du PEE, d’après les retours en entreprise.

Peut-on transférer son ancien PEE dans une nouvelle entreprise ?

Oui, c’est tout à fait possible grâce au principe de portabilité : la démarche se fait auprès de votre teneur de compte et n’entraîne aucune fiscalité ni perte d’antériorité. Il arrive qu’un salarié conserve ainsi des droits acquis plusieurs années après un départ.

Existe-t-il une astuce pour maximiser son PEE ?

En approchant de la retraite, il peut être malin de transférer une partie vers le PER. Cela permet de garder l’avantage fiscal même si le plafond PEE n’est pas utilisé. En famille, ce transfert s’avère utile pour sécuriser des projets à moyen et long terme certains conseillers familiaux suggèrent de planifier ce genre d’arbitrage bien avant le départ en retraite.

Lexique express et sources clés

- Prélèvements sociaux : ensemble des cotisations CSG/CRDS, appliquées sur les gains et dividendes dans le cadre d’un retrait.

- Abondement : sommes versées par l’employeur pour compléter les contributions personnelles sur le PEE.

- PASS (Plafond annuel de la Sécurité sociale) : 46 368 € pour l’année 2024.

- Justificatif : document à fournir pour tout déblocage anticipé (mariage, acquisition immobiliere, etc.).

Pour aller plus loin ou télécharger des modèles actualisés, accédez aux ressources officielles : Service Public : Fiscalité PEE | Fiscaloo.fr : Guide PEE | Les Clés de la Banque

Pour un outil personnalisé, n’hésitez pas à télécharger mon calculateur de gain net ou à rejoindre l’une des sessions collectives dédiées au PEE – vous pourrez alors préparer votre retrait avec une optimisation et une sérénité accrues.