Vous consultez votre application bancaire et remarquez une somme « en attente » ou un solde disponible inférieur à votre solde réel, sans qu’un achat correspondant n’ait été débité. Ce phénomène, souvent source d’inquiétude, est le résultat d’une empreinte carte bancaire. Ce mécanisme de sécurité, courant dans le secteur du tourisme et des services, permet aux commerçants de vérifier votre solvabilité avant de finaliser une transaction. Comprendre son fonctionnement est nécessaire pour éviter de voir vos plafonds de paiement saturés au moment inopportun.

Qu’est-ce qu’une empreinte bancaire et comment se distingue-t-elle d’un paiement ?

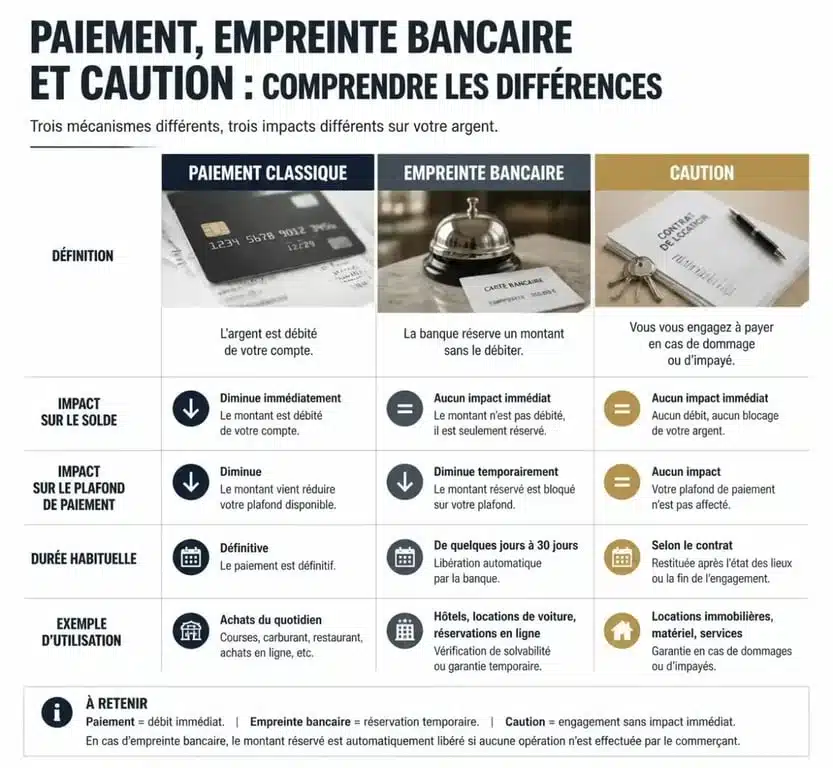

L’empreinte bancaire, techniquement appelée pré-autorisation, est une opération par laquelle une banque réserve une certaine somme sur votre compte pour le compte d’un commerçant. Contrairement à un paiement classique, l’argent n’est pas transféré. Il reste sur votre compte, mais il est « gelé » : vous ne pouvez plus l’utiliser pour d’autres dépenses.

La différence entre débit, caution et empreinte

Il est fréquent de confondre ces termes, pourtant leurs conséquences sur votre portefeuille diffèrent. Un débit classique est une transaction ferme qui réduit votre solde réel. La caution est souvent une empreinte d'un montant plus élevé, utilisée comme garantie contre d'éventuels dommages, comme lors d'une location de voiture. L'empreinte, elle, est une vérification de provision qui peut être transformée en paiement final ou annulée.

Voici un comparatif pour mieux comprendre ces opérations :

| Type d'opération | Impact sur le solde réel | Impact sur le plafond | Finalité |

|---|---|---|---|

| Paiement classique | Débit immédiat ou différé | Réduction définitive | Achat de bien ou service |

| Empreinte / Pré-autorisation | Aucun débit immédiat | Blocage temporaire | Vérification de solvabilité |

| Caution bancaire | Aucun débit (sauf dégradation) | Blocage souvent important | Garantie de sécurité |

Le mécanisme technique : pourquoi votre argent semble disparaître

Lorsqu'un commerçant sollicite une empreinte, son terminal de paiement ou sa plateforme de réservation interroge votre banque. La banque vérifie si votre solde et vos plafonds autorisent la transaction. Si c'est le cas, elle accorde un numéro d'autorisation et met de côté la somme demandée. Pour le système bancaire, cette somme est engagée, ce qui explique pourquoi elle est déduite de votre solde disponible, même si elle figure toujours dans votre solde comptable.

Ce système protège le commerçant. Un restaurateur qui accepte une réservation de groupe ou un hôtelier qui bloque une chambre s'assure qu'en cas de désistement tardif (le "no-show") ou de consommation supplémentaire, les fonds seront récupérables. Pour le client, c'est une régulation invisible qui permet d'accéder à des services sans avancer la trésorerie réelle immédiatement, tout en protégeant le prestataire contre les aléas de paiement.

L'impact sur vos plafonds de paiement

C'est ici que le problème survient pour de nombreux usagers. Même si l'argent n'est pas débité, le montant de l'empreinte est comptabilisé dans votre plafond de paiement hebdomadaire ou mensuel. Si vous louez une voiture avec une empreinte de 1 000 € et que votre plafond est de 2 000 €, il ne vous reste que 1 000 € de capacité de paiement pour le reste de vos vacances, même si votre compte est approvisionné. Il est donc utile d'anticiper ces blocages avant un voyage.

Les situations courantes où l'on vous demandera une empreinte

L'empreinte bancaire est la norme dans certains secteurs d'activité où le montant final de la prestation n'est pas connu à l'avance ou nécessite une garantie.

Hôtellerie et plateformes de réservation

À votre arrivée à l'hôtel, il est d'usage de demander une carte bancaire pour les extras comme le minibar ou le room service. L'hôtel prend une empreinte qui couvre généralement le prix du séjour plus un forfait journalier de sécurité. Sur des sites comme Booking ou Airbnb, une pré-autorisation peut être effectuée au moment de la réservation pour valider la validité de la carte.

Location de véhicules

C'est le cas le plus contraignant. Les loueurs exigent presque toujours une empreinte correspondant à la franchise d'assurance. Ce montant peut atteindre plusieurs milliers d'euros. Attention : de nombreux loueurs refusent les cartes de "débit" (la majorité des cartes françaises classiques) pour ces empreintes et exigent une carte de "crédit" pour pouvoir bloquer les fonds plus facilement.

Stations-service automatiques

Lorsque vous insérez votre carte dans un automate 24h/24 avant de servir l'essence, une empreinte est prise. Elle s'élève souvent à 120 € ou 150 €, quel que soit le volume de carburant que vous comptez prendre. Une fois le plein terminé, le montant réel est envoyé à la banque, mais l'empreinte initiale peut mettre quelques heures, voire quelques jours, à s'effacer.

Combien de temps dure le blocage et comment lever une empreinte ?

La durée de vie d'une empreinte bancaire varie selon la nature de la transaction et les politiques internes des banques. En règle générale, une pré-autorisation dure entre 7 et 30 jours.

La libération automatique des fonds

Dans la majorité des cas, l'empreinte disparaît d'elle-même dès que le paiement final est traité par le commerçant. Par exemple, après avoir rendu votre voiture de location sans dommage, le loueur relâche l'empreinte. Cependant, le système interbancaire n'est pas instantané. Il n'est pas rare que l'empreinte persiste sur votre application bancaire pendant 48 à 72 heures après la fin du service.

Peut-on forcer la levée d'une empreinte ?

Si une empreinte persiste trop longtemps et bloque votre plafond, vous avez deux leviers d'action :

- Contacter le commerçant : C'est lui qui a initié la demande. Il peut envoyer un message de mainlevée à sa banque pour accélérer le processus, bien que tous les terminaux ne le permettent pas facilement.

- Contacter votre banque : Muni d'une preuve que la transaction finale a été payée ou annulée (facture, ticket de caisse), votre conseiller peut parfois forcer l'annulation de la pré-autorisation.

Conseils pratiques pour gérer vos empreintes bancaires

Pour éviter de vous retrouver avec une carte refusée au restaurant alors que votre compte est plein, quelques réflexes simples sont utiles. Vérifiez la nature de votre carte : la mention "DEBIT" ou "CREDIT" figure désormais obligatoirement sur les cartes françaises. Pour les locations de voiture à l'étranger, une carte "CREDIT" est recommandée pour faciliter la prise d'empreinte.

Demandez au commerçant le montant exact de l'empreinte qu'il compte prendre. Dans les hôtels, vous pouvez parfois proposer de laisser une caution en espèces ou de payer la totalité du séjour d'avance pour réduire le montant de la pré-autorisation. Avant un grand départ, demandez à votre banque une augmentation temporaire de vos plafonds. Cela ne coûte généralement rien et vous offre une marge de manœuvre confortable pour absorber les différentes empreintes liées à votre voyage sans impacter vos dépenses quotidiennes.

L'empreinte carte bancaire est un outil de garantie utile au commerce. Si elle reste invisible la plupart du temps, sa gestion devient importante lors de déplacements ou de dépenses conséquentes. En restant vigilant sur vos plafonds et en comprenant les délais de libération, vous transformez ce qui pourrait être une source de stress en une simple formalité technique.