Avant d’envisager un contrat, determiner combien rapporte une assurance-vie influence directement vos décisions d’allocation et la pertinence de chaque placement à long terme. Rendement, fiscalité, répartition entre fonds en euros et unités de compte : chaque paramètre façonne la performance réelle, bien au-delà des taux officiels. Cette analyse s’adresse à celles et ceux qui scrutent de près la rentabilité et cherchent à optimiser leur épargne sur la durée sans perdre de vue la sécurité et les avantages fiscaux liés à l’assurance-vie.

Vous souhaitez mesurer ce qu’une assurance-vie peut réellement vous rapporter ? Prenons les chiffres clés 2025, accompagnes d’exemples concrets selon différents profils et montants investis.

En 2025, le rendement d’une assurance-vie varie selon le support sélectionné :

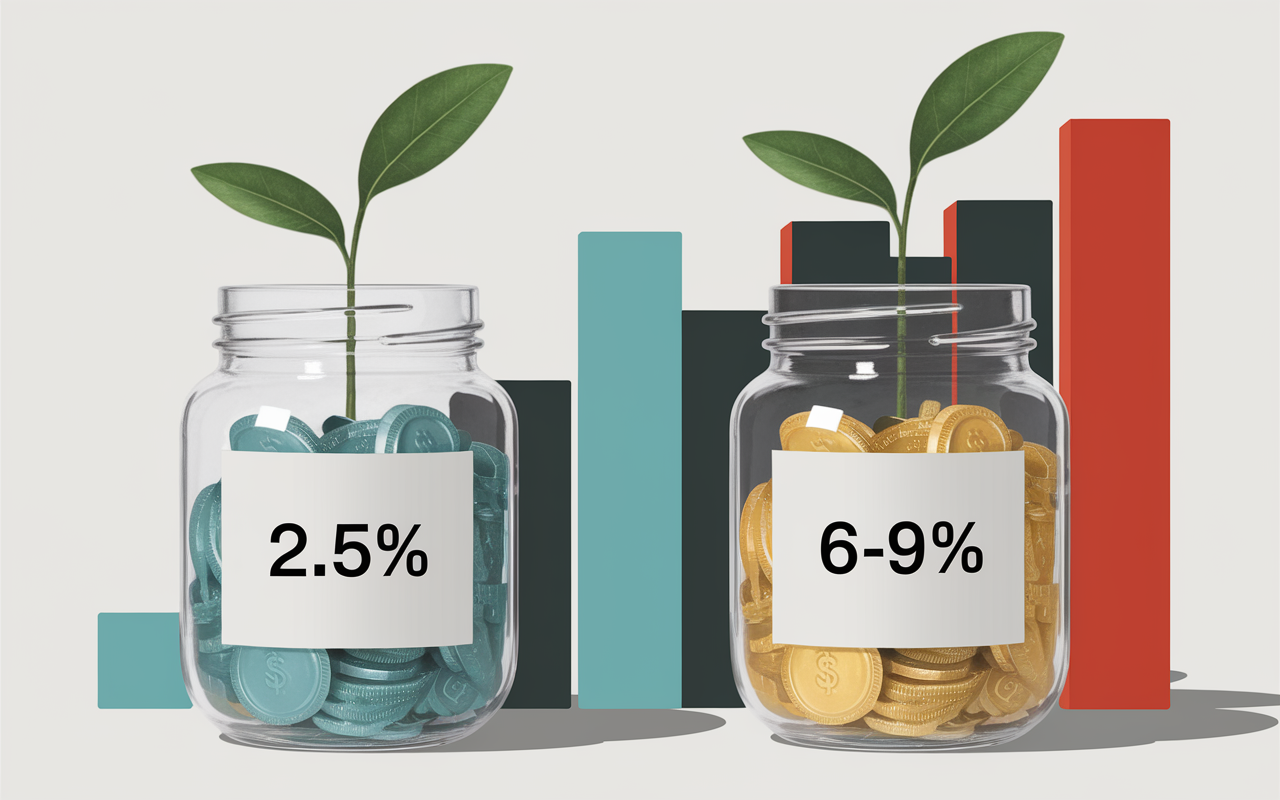

- Fonds en euros, offrant capital garanti : le rendement se situe autour de 2,5 % par an après frais (des offres ponctuelles peuvent grimper jusqu’à 5 %, mais elles restent rares et limitées dans la durée).

- Unités de compte (UC), investies sur actions, SCPI, ETF… : rendement espéré de 6 à 9 % par an sur le long terme (exposition au risque de perte en capital, ampleur des variations selon les années).

Quels gains esperer concrètement ? Par exemple, placer 10 000 € sur un fonds en euros à 2,5 % nets offre environ 2 100 € de gains en 8 ans (hors fiscalité), tandis que le même montant sur une allocation dynamique peut dépasser 9 000 € de gains en 8 ans, à condition que les marchés restent porteurs (jamais acquis d’avance). Détail connu : après 8 ans, la fiscalité s’allège significativement grâce à un abattement jusqu’à 4 600 €/an. Par rapport au Livret A, le plafond d’investissement est bien supérieur, atteignant parfois plusieurs centaines de milliers d’euros.

Mieux vaut ne pas se limiter au rendement affiché. Frais et fiscalité affectent considérablement le résultat final. Plusieurs professionnels du secteur racontent parfois à leurs clients cette surprise, un peu comme lors d’un trajet en taxi : le montant affiché ne correspond pas forcément à la facture finale. On observe relativement souvent que le rendement net d’une assurance-vie bien ajustée surpasse celui d’un Livret A (fixé à 3 % jusqu’à janvier 2025, puis 1,5 %) ou d’un PEL, surtout sur la durée. On recommande généralement de comparer et simuler avant de s’engager, car les écarts de performance entre contrats sont parfois flagrants.

Pour finir : entre 2,5 % net/an sur un fonds euro et 6 à 9 % sur UC pilotée sur 10-20 ans, le résultat dépend principalement de la répartition du contrat, de la négociation des frais, de son ancienneté et du degré de prise de risque accepté.

Combien rapporte une assurance-vie ? Réponse claire et chiffres clés

On en parle régulièrement, mais l’assurance-vie cache une mécanique plus complexe qu’on ne le croit. Regardons de plus près l’essentiel à connaître pour appréhender sa vraie rentabilité.

L’assurance-vie désigne un contrat d’épargne à moyen et long terme, mis en place par banques, assureurs ou distributeurs spécialisés (on compte plus de 43 millions de contrats ouverts en France). Elle sert à valoriser un capital et/ou anticiper une transmission avec une fiscalité favorable lors des sorties après 8 ans. L’épargnant répartit ses fonds selon diverses options :

- Les fonds en euros garantissent la totalité du capital (le risque de défaut du groupe assureur reste exceptionnel), avec rendement mesuré mais régulier.

- Les unités de compte proposent des supports variés : actions, immobilier, obligations, ETF… exposés aux mouvements de marché. Le potentiel de gain est plus élevé, toutefois la possibilité de pertes existe aussi.

Finalement, la performance de l’assurance-vie dépend du “mix” : tout sécuritaire (fonds euros) ou une part significative sur les marchés ? Certains courtiers expliquent à leurs clients que cela ressemble au choix de la cuisson de ses œufs : chacun opte pour sa dose de prudence et d’audace, selon ses objectifs.

Définition et fonctionnement de l’assurance-vie

Est-il aisé de démêler les performances réelles ? On constate plusieurs tendances déterminantes.

La réalité des fonds en euros

L’évolution des fonds en euros montre une baisse progressive depuis deux décennies, mais une résistance certaine en 2023-2025, portée par la remontée des taux :

- 2,5 % en 2025 net de frais de gestion (source Meilleurtaux, principaux comparateurs), hors primes temporaires.

- 5 % sur certaines offres pour nouveaux versements, à condition de placer une part sur UC (bonus d’accroche, durée de 6 à 12 mois).

À retenir : ces résultats sont nets des frais annuels en général, mais bruts de fiscalité.

La performance sur unités de compte

Les UC ne protègent pas le capital, cependant le potentiel de rendement supérieur attire sur de longues durées. Selon divers acteurs (Linxea, Prosper Conseil, Meilleurtaux) :

- Allocation “prudent” (20 % UC) : 3 à 5 % annuels sur 10 ans en moyenne

- Allocation “équilibrée” (50 % UC) : autour de 5 à 6 % annuels

- Allocation “dynamique” (80 % UC) : 6 à 9 % espérés, des années négatives pouvant survenir

Certains courtiers rapportent une performance de +152 % sur 10 ans avec une part UC à 80 %. Toutefois, ces résultats restent irréguliers : il faut accepter une certaine volatilité et maintenir son investissement sur la durée (souvent recommandé : au moins 8 ans).

Rendement observé sur fonds en euros et unités de compte : les chiffres récents

Il vaut vraiment la peine d’aborder les frais et la fiscalité si l’on veut saisir ce que rapporte l’assurance-vie. Ils constituent la “fiche de synthèse” qui transforme parfois la promesse en réalité sur votre relevé de compte.

Quels frais surveiller ?

Sur les contrats les plus récents et comparés, on repère notamment :

- 0 % de frais sur versement (sur la plupart des plateformes en ligne ou courtiers spécialisés)

- Frais de gestion fonds en euros : de 0,50 % à 0,77 %/an (déjà déduits du taux officiel)

- Frais de gestion UC : de 0,60 % à 1,2 %/an

- Frais d’arbitrage : 0 à 0,2 % (généralement un arbitrage gratuit chaque année)

Un ajustement sur les frais impacte visiblement le résultat sur 10 ou 20 ans ! Certains professionnels soulignent l’importance de comparer la liste des ETF ou “fonds stars” proposés, car il arrive qu’un contrat impose des frais supplémentaires sur les supports externes. Voilà pourquoi il vaut mieux procéder à un comparatif attentif.

Abattement et fiscalité après 8 ans

On remarque que l’avantage fiscal devient maximal si le placement est conservé plus longtemps. Après 8 ans de détention, l’assurance-vie offre :

- Abattement fiscal annuel de 4 600 € (personne seule) ou 9 200 € (couple) sur les gains, hors prélèvements sociaux

- Possibilité de choisir entre prélèvement forfaitaire unique (PFU) à 7,5–12,8 % ou intégration à l’impôt sur le revenu

- Fiscalité quasiment nulle pour des retraits progressifs, sous réserve de respecter l’abattement

Le “véritable” net influe donc selon les retraits et l’âge du contrat : au-delà de 8 ans, la fiscalité tend à ne plus freiner les gains. En pratique, de nombreux formateurs évoquent l’utilité d’un simulateur fiscal performant pour projeter ce que l’on touchera vraiment “dans la poche”.

Exemples chiffrés selon montants et durées

Besoin d’une mise en situation pour visualiser la rentabilité ? Trois cas typiques habituellement pris sur le terrain :

Scénario 1 : fonds euros 2,5% net sur 8 ans

Vous placez 10 000 €, sans apport mensuel. À terme (8 ans) :

- Capital final : 12 137 € (gain de 2 137 €, hors fiscalité)

Scénario 2 : versements mensuels et allocation dynamique 6 %

Vous investissez 10 000 € + 200 €/mois durant 8 ans, sur une allocation UC dynamique. Au bout du parcours :

- Capital final après 8 ans : 38 213 € (gain : +9 000 à +10 000 € suivant le cas, hors fiscalité)

Scénario 3 : 100 000 € sur 30 ans, profil dynamique

En 30 ans, avec 100 000 € investis sur UC :

- Simulation finale : entre 324 340 € (profil prudent) et 661 437 € (profil dynamique)

| Montant investi | Durée | Profil/fonds | Capital final estimé |

|---|---|---|---|

| 10 000 € | 8 ans | Fonds euro (2,5 %) |

12 137 € |

| 10 000 € + 200 €/mois | 8 ans | UC dynamique (6 %) |

38 213 € |

| 100 000 € | 30 ans | Prudent (3,5 %) | 324 340 € |

| 100 000 € | 30 ans | Dynamique (6,5 %) | 661 437 € |

On peut supposer que ces projections illustrent bien les grandes tendances. Certains marchés enregistrent parfois des corrections brutales ou accélèrent soudainement, mais ces chiffres donnent une base de réflexion solide.

Comparatif assurance-vie vs autres placements concurrents

A quoi comparer une assurance-vie ? Livret A ou PEL sont souvent cites comme “repères”. Voici un tableau pour mieux vous orienter.

| Placement | Rendement net annuel | Plafond | Sécurité | Fiscalité |

|---|---|---|---|---|

| Fonds euro AVC | 2,5 % (jusqu’à 5 % avec bonus) | ~ Trop élevé pour être limité | Garanti | Faible après 8 ans |

| Unités de compte | 6 à 9 % (espérés, non garantis) | – | Non garanti | Faible après 8 ans |

| Livret A | 1,5 % | 22 950 € | Garanti | Exonéré |

| PEL ouvert en 2025 | 2,25 % | 61 200 € | Garanti | + impôt + PS après 12 ans |

| SCPI | 4 à 6 % (espérés) | Non | Sous-jacent immobilier | Soumis à IR + PS |

Dernier point à signaler : pour une sécurité maximale, le Livret A reste imbattable (rendement faible, plafond rapidement atteint). Si votre objectif est d’accroître rentabilité et flexibilité fiscale sur le long terme, mieux vaut s’orienter vers une assurance-vie bien diversifiée – avec la possibilité d’ajuster votre prise de risque selon votre profil.

Réponses aux questions fréquentes (FAQ)

Il arrive que quelques hésitations subsistent : voici des réponses concises pour dissiper les questions courantes.

Combien rapporte une assurance-vie par an ?

En 2025, comptez 2,5 % net/an sur un fonds euro classique, jusqu’à 5 % avec bonus et 6 à 9 % sur une UC pilotée pendant 10–20 ans (sans garantie formelle).

Les unités de compte rapportent-elles plus ?

À ce qu’il semble, oui, sur le long terme (10–20 ans) lorsque les marchés sont porteurs. On constate que certains épargnants prudents préfèrent limiter leur exposition pour préserver leur tranquillité face aux variations.

L’assurance-vie est-elle plus rentable que le Livret A ?

Sous certains aspects, une bonne répartition fait que l’assurance-vie surpasse le Livret A dès 8 ans ou plus. Pour autant, la sécurité à court terme du Livret A demeure inégalée.

Peut-on perdre de l’argent en assurance-vie ?

Non sur un fonds euro (hors cas de défaillance majeure de l’assureur). Oui pour les UC, notamment en période de crise boursière : la diversification et la durée restent vos alliés pour amortir les turbulences. Comme le disait une conseillère : “un peu d’ascenseur émotionnel” n’est jamais exclu.

Après combien de temps l’assurance-vie devient-elle attractive ?

À partir de 8 ans, l’abattement fiscal maximal favorise les retraits réguliers ; avant cette durée, l’assurance-vie est déjà intéressante dès 3–5 ans pour une épargne hors livret.

Quels frais faut-il déduire du rendement affiché ?

Comptez les frais de gestion (0,50 à 1,2 %/an), parfois frais d’arbitrage (0–0,2 %) et les frais “fonds externes” OPC/FCP (cf. notice d’information du contrat, peu lue en général).

Quel montant investir pour que cela rapporte vraiment ?

À partir de 1 000 € (et parfois 500 € chez certains courtiers), mais le seuil d’optimisation fiscale se constate régulièrement entre 10 000–15 000 € voire 30 000 €+ pour accéder à la diversité des options et à une vraie diversification.

Simulation rapide : combien rapporte 10 000 € placés 8 ans ?

À 2,5 % net/an, environ 2 137 € de gains. À 6 %, près de 6 357 € (hors fiscalité).

La fiscalité réduit-elle beaucoup le gain final ?

Bien moins après 8 ans, grâce à l’abattement qui permet d’extraire une large part des gains sans impôt sur le revenu. Prévoir systématiquement les prélèvements sociaux (17,2 %).

L’assurance-vie, c’est vraiment « sans risque » ?

Oui sur fonds euros, non sur UC. On recommande souvent de mixer et d’ajuster selon son profil, et de ne jamais investir “par automatisme” : testez, si possible, un simulateur, comparez les frais, validez vos options puis arbitrez.

Envie de projeter vos propres gains ou comparer les contrats les plus avantageux ? Lancez une simulation personnalisée ou sollicitez un conseiller spécialisé (agréé ORIAS). Simuler mon rendement