Le code banque sert à identifier l’établissement qui tient un compte bancaire. On le consulte surtout lorsqu’on lit un RIB, qu’on vérifie un IBAN ou qu’on prépare un virement sans erreur. Sa forme est simple, 5 chiffres, attribués à une banque ou à un établissement financier selon la nomenclature interbancaire.

La difficulté vient rarement du code lui-même, mais de sa lecture. Il ne faut pas le confondre avec le code guichet, le numéro de compte, la clé RIB ou le BIC/SWIFT. Voici un repère clair pour comprendre où il se trouve, à quoi il sert et comment vérifier une correspondance banque-code avec méthode.

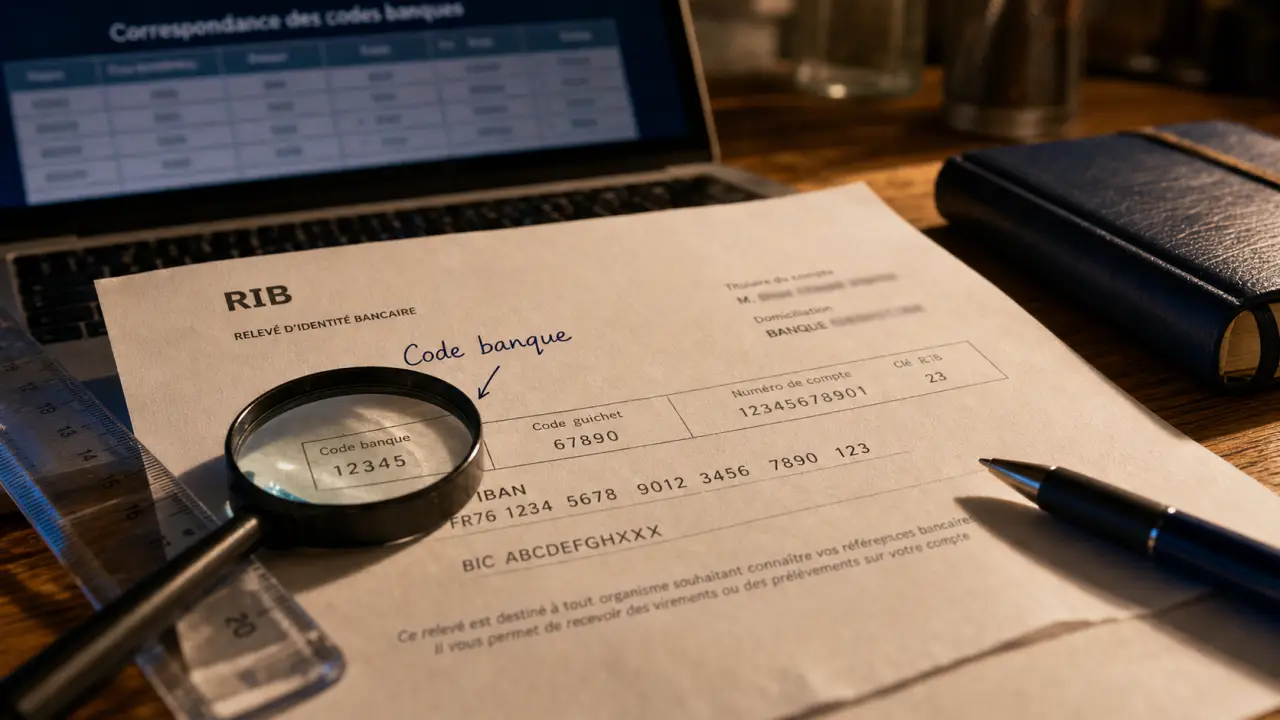

Code banque : ce que désignent réellement ces 5 chiffres

Un code banque est une suite de 5 chiffres qui identifie un établissement bancaire dans les coordonnées d’un compte. Il est attribué par la Banque de France et permet de reconnaître la banque concernée dans les échanges interbancaires. En pratique, il reste le même pour les clients rattachés au même établissement, même si d’autres éléments du RIB varient selon l’agence ou le compte.

Comprendre le RIB, l’IBAN et le BIC : le guide officiel · Découvrez tout ce qu’il faut savoir sur vos coordonnées bancaires et leur utilité grâce à cette fiche pratique de la Banque de France.

Sur un relevé d’identité bancaire, il apparaît avec plusieurs autres blocs d’information. L’ordre le plus courant est le suivant : code banque, code guichet, numéro de compte, clé RIB. Le code banque ne suffit donc pas à identifier un compte précis. Il indique seulement l’établissement. Pour relier l’information à un titulaire et à un compte donné, il faut lire l’ensemble des éléments ensemble, sans en isoler un seul.

La différence avec le code guichet

Le code guichet est lui aussi composé de chiffres, mais il ne joue pas le même rôle. Là où le code banque désigne l’établissement, le code guichet renvoie généralement à une agence, un centre de gestion ou une entité interne. Deux clients d’une même banque peuvent donc partager le même code banque, tout en ayant des codes guichet différents.

Cette distinction compte quand vous recopiez un RIB manuellement. Inverser les deux blocs ou supprimer un zéro au début peut rendre les coordonnées inutilisables. Les formulaires sérieux demandent d’ailleurs rarement le seul code banque. Ils réclament plutôt l’IBAN complet, qui intègre déjà les informations nécessaires à l’opération.

La différence avec le BIC ou SWIFT

Le BIC, aussi appelé code SWIFT, sert à identifier une banque dans un cadre international. Il est notamment utilisé pour certains virements transfrontaliers. Le code banque, lui, appartient à la structure française du RIB et intervient dans l’identification nationale de l’établissement.

Pour un virement SEPA courant, l’IBAN reste généralement l’information centrale. Le BIC peut encore être demandé dans certains contextes, mais il ne remplace pas le code banque. Les deux identifiants ont des usages différents et se complètent dans des situations distinctes.

Liste de codes banque : tableau de lecture et exemples utiles

Une liste de codes banque doit être lue avec prudence, car les établissements peuvent fusionner, changer de dénomination commerciale ou utiliser plusieurs entités juridiques. Une table trouvée en ligne peut aider à comprendre une correspondance, mais la vérification finale doit toujours se faire sur un RIB récent, dans l’espace client bancaire ou auprès de l’établissement concerné.

| Code banque | Établissement associé | À retenir |

|---|---|---|

| 30002 | LCL | Exemple courant de code banque français à 5 chiffres |

| 5 chiffres | Banque ou établissement financier | Format standard du code banque sur un RIB |

| Présent dans l’IBAN | Compte bancaire français | Le code est intégré dans la structure des coordonnées bancaires |

| Attribué par la Banque de France | Établissement habilité | La correspondance relève d’une nomenclature interbancaire |

Pour obtenir une correspondance fiable, le plus sûr consiste à partir du document bancaire officiel. Si vous avez le RIB sous les yeux, le code banque est déjà présent. Si vous n’avez qu’un nom commercial, vérifiez l’information dans l’espace client, sur un RIB téléchargé récemment ou via les ressources institutionnelles de la Banque de France et de l’ACPR.

Il faut aussi garder à l’esprit qu’une même marque bancaire peut s’appuyer sur plusieurs structures selon les produits, les régions, les filiales ou l’historique du compte. Une recherche par nom de banque peut donc parfois donner plusieurs résultats. Dans ce cas, le RIB officiel prime toujours sur une liste générale, surtout si vous préparez une opération sensible ou un enregistrement de coordonnées.

Où trouver le code banque sur un RIB ou dans un IBAN

Le moyen le plus direct consiste à regarder votre Relevé d’Identité Bancaire. Le code banque est généralement le premier bloc de 5 chiffres dans la partie détaillée du RIB, avant le code guichet. Il peut être affiché sous un libellé explicite, comme “Code banque”, ou apparaître dans une ligne structurée avec les autres références du compte.

Dans un IBAN français, le code banque est également intégré aux coordonnées bancaires. Un IBAN français commence par “FR”, suivi de deux chiffres de contrôle, puis des éléments issus du RIB. On rencontre souvent une présentation du type FR76XXXXX, où les caractères qui suivent participent à l’identification bancaire. Pour éviter les erreurs, mieux vaut ne pas extraire l’information à l’œil si vous n’êtes pas sûr de la structure. Copiez l’IBAN complet depuis une source officielle.

Les bons réflexes avant de recopier un code

Avant d’utiliser un code banque, vérifiez trois points simples : le document est-il récent, le nom du titulaire correspond-il bien à la personne ou à l’entreprise attendue, et l’IBAN complet est-il cohérent avec le RIB ? Une faute de saisie sur un chiffre peut suffire à bloquer une opération ou à déclencher une demande de vérification.

Le bon réflexe est de lire le RIB comme un ensemble. Le code banque, le code guichet, le numéro de compte, la clé RIB et l’IBAN se contrôlent ensemble. Un code exact ne garantit pas à lui seul que tout le relevé est bon. Les erreurs viennent souvent d’une recopie partielle, d’un document ancien ou d’un chiffre oublié au milieu d’une ligne longue.

À quoi sert le code banque dans les opérations courantes

Le code banque sert d’abord à identifier l’établissement bancaire. Dans le cadre d’un virement, il participe à la reconnaissance des coordonnées du compte destinataire. Il facilite aussi la lecture d’un RIB lorsque l’on veut comprendre à quelle banque se rattache un compte, par exemple dans une démarche administrative, comptable ou professionnelle.

Il peut aussi être utile lors d’un contrôle interne. Une entreprise qui enregistre les coordonnées de ses fournisseurs peut vérifier que le code banque, l’IBAN et le nom de l’établissement ne présentent pas d’incohérence évidente. Ce n’est pas une garantie absolue contre la fraude, mais c’est un premier niveau de vigilance utile avant validation.

Pourquoi il ne faut pas utiliser une vieille liste sans contrôle

Les banques évoluent. Certaines marques fusionnent, des agences ferment, des filiales changent de périmètre, des établissements en ligne apparaissent. Une ancienne liste peut donc conserver une appellation commerciale qui n’est plus celle utilisée sur les documents récents. Le code, lui, doit être vérifié dans son contexte réel.

En pratique, si vous préparez un virement important, ne vous contentez pas d’une correspondance trouvée dans un tableau. Demandez un RIB récent au bénéficiaire, comparez les informations visibles et privilégiez la saisie de l’IBAN complet. Si un doute subsiste, contactez la banque ou le bénéficiaire par un canal déjà connu, et non via les coordonnées présentes dans un message suspect.

Vérifier un code banque sans se tromper

Pour retrouver ou contrôler un code banque, partez toujours de l’information la plus fiable disponible. Le classement le plus prudent est simple : d’abord le RIB téléchargé depuis l’espace client, ensuite l’application bancaire, puis les documents remis par la banque, et enfin les listes publiques utilisées comme repères de correspondance.

- Depuis un RIB : repérez le bloc “Code banque” ou les 5 premiers chiffres de la ligne RIB détaillée.

- Depuis un IBAN : utilisez l’IBAN complet plutôt que d’en extraire manuellement les chiffres si vous n’êtes pas habitué.

- Depuis le nom d’une banque : vérifiez qu’il ne s’agit pas d’une filiale, d’une banque en ligne ou d’une ancienne dénomination.

- Depuis un code seul : confirmez la correspondance avec un document bancaire officiel avant toute opération sensible.

La bonne pratique consiste à traiter le code banque comme un indice d’identification, pas comme une preuve autonome. Il aide à lire et contrôler les coordonnées, mais il doit toujours être rapproché du RIB complet, de l’IBAN et du contexte de l’opération. C’est cette combinaison qui rend l’usage des informations bancaires plus sûr et plus fiable.