Comprendre les unités de compte en assurance vie n’a rien d’élitiste : c’est une option accessible, pensée pour ceux qui souhaitent donner du souffle à leur epargne tout en restant pleinement acteurs de leurs décisions. Grâce à ces supports, il devient possible de répartir ses investissements au-delà du classique fonds en euros, avec des alternatives variées : actions, immobilier ou fonds thématiques, par exemple.

L’essentiel à garder à l’esprit, c’est de bien appréhender le fonctionnement de ces supports, ce qu’ils peuvent rapporter, mais aussi les aléas qu’ils comportent, afin de bâtir une strategie cohérente avec ses objectifs et sa tolérance au risque.

Comme le souligne une formatrice en gestion de patrimoine, un accompagnement de qualité et des informations limpides favorisent une avancée sereine vers une autonomie intelligente dans la gestion de ses finances (beaucoup partagent d’ailleurs ce constat après quelques mois d’essai).

Résumé des points clés

- ✅ Les unités de compte offrent une diversification au-delà du fonds en euros classique.

- ✅ Elles impliquent une prise de risque lié à la volatilité des marchés.

- ✅ Un accompagnement et une information claire sont essentiels pour une gestion sereine.

Unités de compte en assurance vie – le principe expliqué en 60 secondes

Les unités de compte (UC) sont centrales dans les contrats d’assurance vie contemporains : elles offrent l’opportunité d’investir dans des supports dynamiques tels que des actions, de l’immobilier, des fonds thématiques, ou des ETF, pour obtenir un rendement potentiellement supérieur à celui du fonds en euros. Il faut tout de meme garder en tête que leur valeur dépend des fluctuations des marchésle capital, lui, reste exposé.

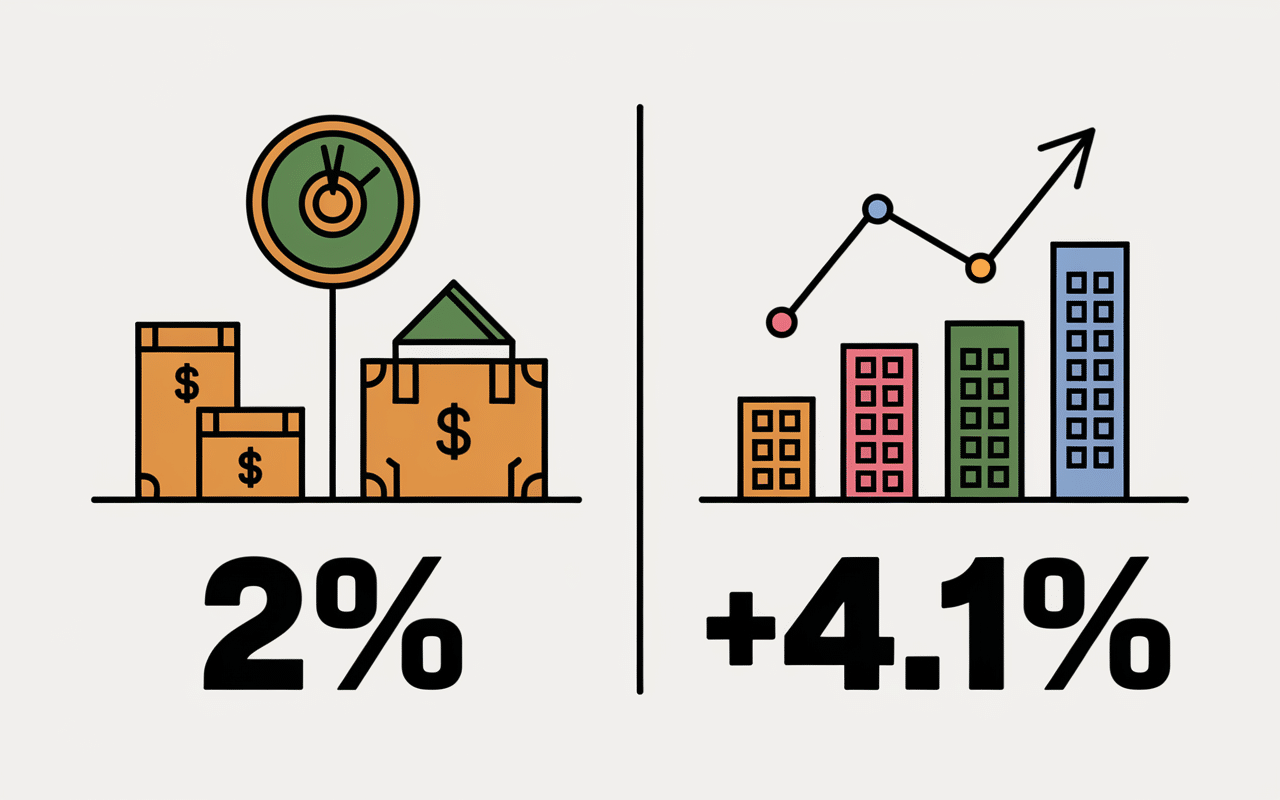

Choisir l’UC revient franchement à accepter une part d’incertitude contre l’espoir d’une meilleure performance. Certains ont relevé que la performance des UC en assurance vie a pu dépasser +4,1 % par an (2019-2024), alors que les fonds euros plafonnaient autour de 2 %. Ce rythme implique une gestion adaptée à chaque profil et à chaque horizon d’investissement. Selon une conseillère, prudence ou diversification plus audacieuse peuvent être envisagées selon les attentes.

Dernier point à noter : ces UC sont pensées pour booster une épargne sur le long terme, à condition de les répartir intelligemment et d’accepter leur volatilité. D’ailleurs, le “panachage” des supports est souvent le conseil numéro un, des spécialistes du secteur. Est-ce vraiment pertinent pour votre projet ? C’est ce qu’on va détailler tout de suite.

Qu’est-ce qu’une unité de compte ? Mécanique multisupport en pratique

Dans les faits, au sein d’un contrat multisupport, chaque unité de compte est comparable à une brique flexible de placement : elle peut incarner des parts de SICAV, FCP, SCPI, trackers (ETF), fonds ISR… Bref, c’est bien plus versatile qu’un simple produit financier – certains clients en témoignent après quelques années de pratique.

Concrètement, chaque UC reflète la valeur d’un ensemble d’actifs réels. Sa valeur monte ou descend suivant la santé des marchés. Imaginez placer 10 000 € sur des UC : si la pierre prend de la valeur, votre SCPI grimpe. À l’inverse, un repli du marché peut rogner la performance. D’ailleurs, en 2024, ce sont plus de 66,2 Md€ qui ont été investis en UC en France : nombreux experts jugent que la tendance reste solide et prometteuse.

Quelques repères pertinents à garder en mémoire :

- La variété des UC demeure impressionnante : bourse, immobilier, fonds thématiques, obligations… il y a de quoi répondre à de multiples profils.

- Aucune garantie de capital n’est proposée, mais l’on y trouve un réel levier pour diversifier efficacement son patrimoine.

- La part des UC dans l’assurance vie française dépasse aujourd’hui 38 % de la collecte globale, ce qui marque une évolution notable du secteur.

En somme, l’unité de compte attire ceux qui veulent sortir du placement figé et monotone. C’est régulièrement ce qui motive les nouveaux souscripteurs après quelques années dans le fonds euros.

Fonds euros vs unités de compte : quelle différence pour vous ?

Faut-il privilégier la stabilité ou viser la performance ? Ce dilemme est au cœur du choix entre fonds euros et UC. Certains experts conseillent de peser les avantages de chaque approche avant toute décision.

| Fonds euros | Unités de compte |

|---|---|

| Garantie du capital | Pas de garantie, risque de perte partielle |

| Performance moyenne 2019-2024 : 2–2,5%/an | Performance moyenne UC : +4,1%/an (jusqu’à +6,5% en 2023) |

| Possibilité de retrait à tout moment | Retrait sous conditionsvaleurs peuvent fluctuer au moment de racheter |

| Gestion passive (aucune action requise) | Nécessite arbitrage, suivi ou gestion pilotée |

Autre point à prendre en compte : le fonds euros inspire confiance grâce à sa sécurité, tandis que l’unité de compte séduit par son potentiel à augmenter l’épargne, sous réserve d’accepter les aléas. La plupart des experts suggèrent un mélange judicieux. Par exemple, un portefeuille type en 2025 chez les particuliers serait composé de 40 % fonds euros, 35 % SCPI, 15 % fonds flex ISR et 10 % Amundi, pour une performance moyenne de l’ordre de 4,3 % (source : Meilleurtaux, cas réel).

Il arrive qu’un investisseur hésite : « Est-ce risqué… ou trop tentant ? » C’est pourquoi une gestion personnalisée prend tout son sens.

Gestion libre, pilotée ou conseillée – comment s’orienter selon son profil ?

Que l’on débute ou non, le mode de gestion des UC doit vraiment correspondre à son expérience ET à son temps disponible. Un exemple souvent cité par les conseillers : Mathieu, cadre de 42 ans, pensait gérer seul ses supports… puis, après un troisième épisode de forte volatilité, il a finalement adopté la gestion pilotée ! On constate souvent ce type de changement après plusieurs secousses de marché.

Gestion libre : pour les investisseurs avertis

La gestion libre laisse l’allocation, les arbitrages et la surveillance entre vos mains. Elle convient particulièrement à ceux qui se passionnent pour les analyses et les ajustements réguliers. Mais il serait prudent d’anticiper le temps à consacrer et la tolérance aux fluctuations parfois marquéesmême les habitués sont parfois surpris par la volatilité.

Soulignons que prendre seul la gestion, c’est aussi assumer ses propres erreurs d’arbitrage… Certains professionnels rappellent qu’il est impossible de tout prévoir, même avec une bonne expérience (c’est pas toujours évident, il faut le dire !).

Gestion pilotée ou conseillée : pour plus de tranquilité

Le pilotage (ou mandat) permet de déléguer : des spécialistes se chargent des arbitrages en tenant compte de votre profil et des tendances du marché. Principal avantage : une strategie calibrée (prudent, équilibré, dynamique), tout en vous laissant la possibilité d’ajuster en fonction de circonstances personnelles (projet immobilier, études, retraite…).

- La gestion pilotée est à privilégier pour les novices ou ceux qui manquent de temps.

- Un compromis existe avec la gestion conseillée : vous bénéficiez des conseils mais gardez la main sur les décisions, comme en témoignent certains utilisateurs satisfaits.

D’après une étude Meilleurtaux, les clients optant pour la gestion pilotée affichent un taux de satisfaction de 4,7/5 sur Trustpilot, preuve que le confort apporté est relativement réel.

Tendances 2026 : à surveiller

Les fonds ISR (investissement socialement responsable) et les UC thématiques (transition écologique, tech, santé…) figurent désormais dans la moitié des gestions pilotées proposées en France. On recommande souvent d’intégrer ces approches “à impact” pour donner du sens à son epargne. D’après un gestionnaire, c’est une façon d’enrichir sa stratégie au-delà de la seule performance.

Risques, frais et fiscalité des unités de compte : ce qu’il faut vraiment savoir

Impossible d’échapper au risque avec tout placement dynamique : cela fait partie des UC. Pour autant, bien encadrer les frais et répartir les investissements contribue à préserver l’équilibre. À ce propos, le coût annuel moyen des fonds en UC avoisine 1,62 %, selon France Assureurs (2024).

Les risques : volatilité, perte en capital… mais jamais totale

Les montants placés sur UC peuvent grimper ou fléchir, parfois nettement lors de crises financièresune spécialiste évoquait la nécessité d’un “courage” sur le long terme pour lisser ces variations. Sur certaines années, la performance s’envole jusqu’à +6,5 %, mais lors de passages difficiles, elle peut être nulle, sans que l’intégralité du capital ne disparaisse.

- La volatilité des UC est fréquente : actions, SCPI, fonds ISR fluctuent parfois de ±10 %/an.

- On recommande en général un horizon de 8–12 ans, pour absorber les éventuels chocs du marché.

- Certaines options de sécurisation existent dans le contrat (transferts automatiques, garantie plancher, etc.), utiles pour temporiser les périodes de baisse.

Une mention légale AMF insiste : « l’investissement en UC comporte un risque de perte en capital, aucune garantie n’est fournie sur le montant epargné ». C’est une réalité à garder en tête, et bon nombre de conseillers préfèrent la rappeler sans détour.

Les frais : une vigilance necessaire

Les frais de gestion sur UC oscillent régulièrement entre 0,87 % et 1,62 % selon le contrat. D’autres frais peuvent parfois s’ajouter (entrée ou arbitrage, en général sous 0,5 %). Il vaut la peine de comparer avant de choisir : sur 20 ans, l’impact peut devenir significatif !

Considérant l’avis de certains courtiers, mieux vaut exiger le détail des frais et analyser plusieures offresla plupart des assureurs proposent d’ailleurs des simulateurs dédiés pour simplifier cette comparaison.

L’impact fiscal : des avantages après huit ans

Les retraits (rachats) sur UC suivent la fiscalité commune de l’assurance vie multisupport. Passés 8 ans, il existe un abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple), puis un prélèvement forfaitaire de 7,5 % sur la part d’intérêts. En pratique, cela permet d’arbitrer en douceur, sans redouter une imposition trop brusque.

Certains experts mettent en avant le maintien des avantages successoraux, identiques entre UC et fonds euros. Voilà qui peut rassurer ceux qui préparent la transmission familiale (et c’est une vraie sécurité pour les enfants, petits-enfants ou tuteurs).

Pour mieux comprendre les mécanismes et les avantages des unités de compte, consultez notre guide complet sur l’assurance vie expliquée aux nuls : fonctionnement et avantages.

Pour diversifier efficacement vos unités de compte, l’Amundi MSCI World UCITS ETF, comprendre un pilier de la diversification mondiale, constitue une option incontournable grâce à son exposition internationale.

Pour mieux comprendre les performances et avantages des unités de compte, explorez AFER SFER : caractéristiques, performances et guide d’investissement.

Bon à savoir

Je vous recommande de vérifier régulièrement les frais de gestion et de comparer les offres avant de souscrire à un contrat en unités de compte, car cela peut avoir un impact important sur vos performances à long terme.

Conseils pratiques pour réussir votre allocation : l’art du panachage

La clé ne réside ni dans un “tout UC,” ni dans une allocation 100 % sécuritaire : l’enjeu, c’est une répartition fine selon votre profil et vos objectifs. Beaucoup ont remarqué des proches s’exposer trop à un seul support, par lassitude ou enthousiasme excessif… et les retours d’expérience sont éloquents.

Comment choisir le bon équilibre fonds euros/UC ?

On peut proposer une approche pragmatique : commencez par évaluer votre appétence au risque (seriez-vous prêt à voir votre portefeuille reculer de 5 % une année ?), puis clarifiez vos projets à 5, 10 ou 15 ans. Les conseillers de terrain recommandent le plus régulièrement :

- Pour les profils prudents, visez 70 % fonds euros, 30 % UC (SCPI, fonds ISR, obligations…).

- En mode équilibré, un partage 50/50 entre fonds euros et UC, incluant ETF ou fonds plus flexibles.

- Les dynamiques optent pour 30 % fonds euros, 70 % UC (actions, thématiques, immobilier, tech, etc.).

Pensez à réviser votre allocation tous les 2–3 ans ou à l’occasion de grands changements (achat immobilier, naissance d’enfant, passage à la retraite), comme le font la plupart des gestionnaires de patrimoine professionnels.

Simuler son allocation et anticiper plus efficacement

De nombreux simulateurs, disponibles gratuitement chez principaux assureurs ou sites spécialisés, permettent d’explorer plusieurs scénarios sur dix anspar exemple, avec 10 000 € placés en UC et une hypothèse de +4,1 % net/an, l’objectif peut approcher 15 000 € si tout va bien, ou rester stable en cas de baisse continue. Disposer des chiffres en temps réel aide vraiment à ajuster sa stratégie (un conseiller évoquait le cas d’un client converti après une simple simulation personnalisée).

Outils pour vous accompagner à chaque étape

Un suivi en ligne fait toute la difference : espaces clients pour arbitrer, simulateurs dynamiques, FAQ, études de cas à télécharger. Beaucoup d’assureurs proposent de diagnostiquer votre profil de risque ou d’envoyer des alertes “rééquilibrage” ou conseils adaptés. On remarque ainsiet ce n’est pas si rareque les dispositifs s’alignent aux rythmes de vie autant qu’aux grandes étapes (et la prise de décision devient nettement plus confortable).

FAQ dédiée : vos questions sur les unités de compte en assurance vie

Qu’est-ce qu’une unité de compte ?

Il s’agit d’un support intégré au contrat d’assurance vie, relié à des actifs financiers (actions, SCPI, ETF, fonds ISR…) dont la valeur dépend des marchés. On renonce à la garantie totale du capital, mais l’espoir de rendement reste supérieur au fonds euros.

Peut-on perdre son capital en UC ?

Ce risque existe, partiellement : la valeur des UC évolue au fil du temps. En répartissant les supports et en conservant un horizon long (plus de 8 ans), le risque se trouve largement atténuéc’est pourquoi la majorité des experts insistent sur la notion de “panachage” et de patience.

Les UC sont-elles plus rentables ?

Sur le long terme, la performance dépasse souvent celle du fonds en euros : on relève une moyenne autour de +4,1 % net/an (2019–2024). Néanmoins, rien n’est gravé dans le marbre : volatilité et contexte de marché exigent anticipation, la patience est de mise.

Quelle gestion choisir pour économiser du temps ?

Les gestions pilotée ou conseillée apportent suivi et arbitrages réguliers, tout en ajustant la stratégie à votre profil et vos objectifs. Pour déléguer sans s’exposer à des risques exagérés, c’est régulièrement le choix le plus pertinent selon de nombreux gestionnaires.

Quels sont les frais des UC ?

Les frais de gestion varient généralement entre 0,87 % et 1,62 % annuels ; des frais d’arbitrage peuvent exister pour le changement de supports. On recommande systématiquement de comparer les offrescertaines affichent des frais plus transparents en ligne.

Et la fiscalité ?

Fonds euros et UC relèvent du même régime fiscal passé 8 ans (abattements et prélèvements forfaitaires), avec des atouts sérieux pour les transmissions familiales.

Existe-t-il des simulateurs ou guides adaptés ?

Bien sûr : simulateurs d’allocation, guides pratiques, FAQ étoffées et palmarès des contrats sont proposés par Meilleurtaux, AG2R La Mondiale, CNP Assurances… Parmi les retours, on note que même une formation rapide aide à clarifier ses choix. Lorsque le doute subsiste, l’accompagnement individualisé reste l’option envisageable pour s’engager ou diversifier son assurance vie en UC en toute confiance.