Le bilan comptable est souvent perçu comme un document austère, réservé aux experts du chiffre. Pourtant, il offre la photographie la plus fidèle du patrimoine d’une entreprise à un instant donné. Savoir l’analyser est un levier stratégique pour tout dirigeant, investisseur ou partenaire commercial souhaitant vérifier la solidité financière d’une structure.

Pour comprendre ce document, il ne suffit pas de lire des colonnes de chiffres. Il s’agit de décoder l’équilibre entre ce que l’entreprise possède et ce qu’elle doit. Ce guide décompose la structure du bilan, explique ses différents postes et détaille les ratios financiers essentiels pour transformer des données brutes en informations décisionnelles.

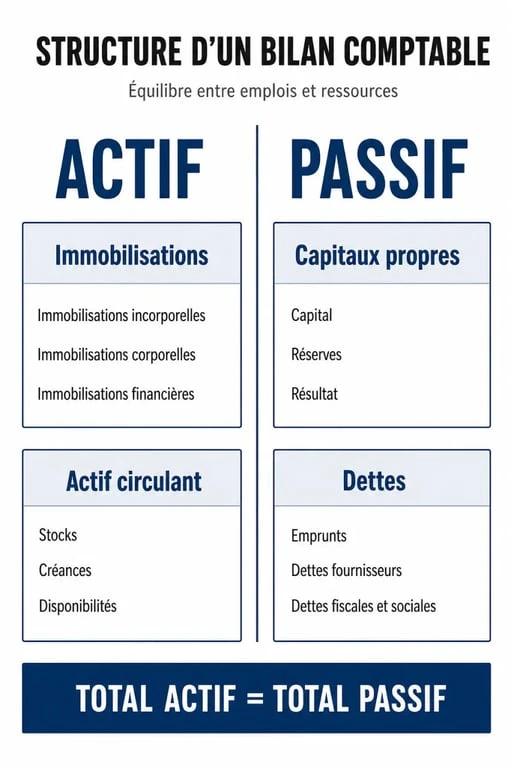

Démystifier la structure : l’équilibre entre Actif et Passif

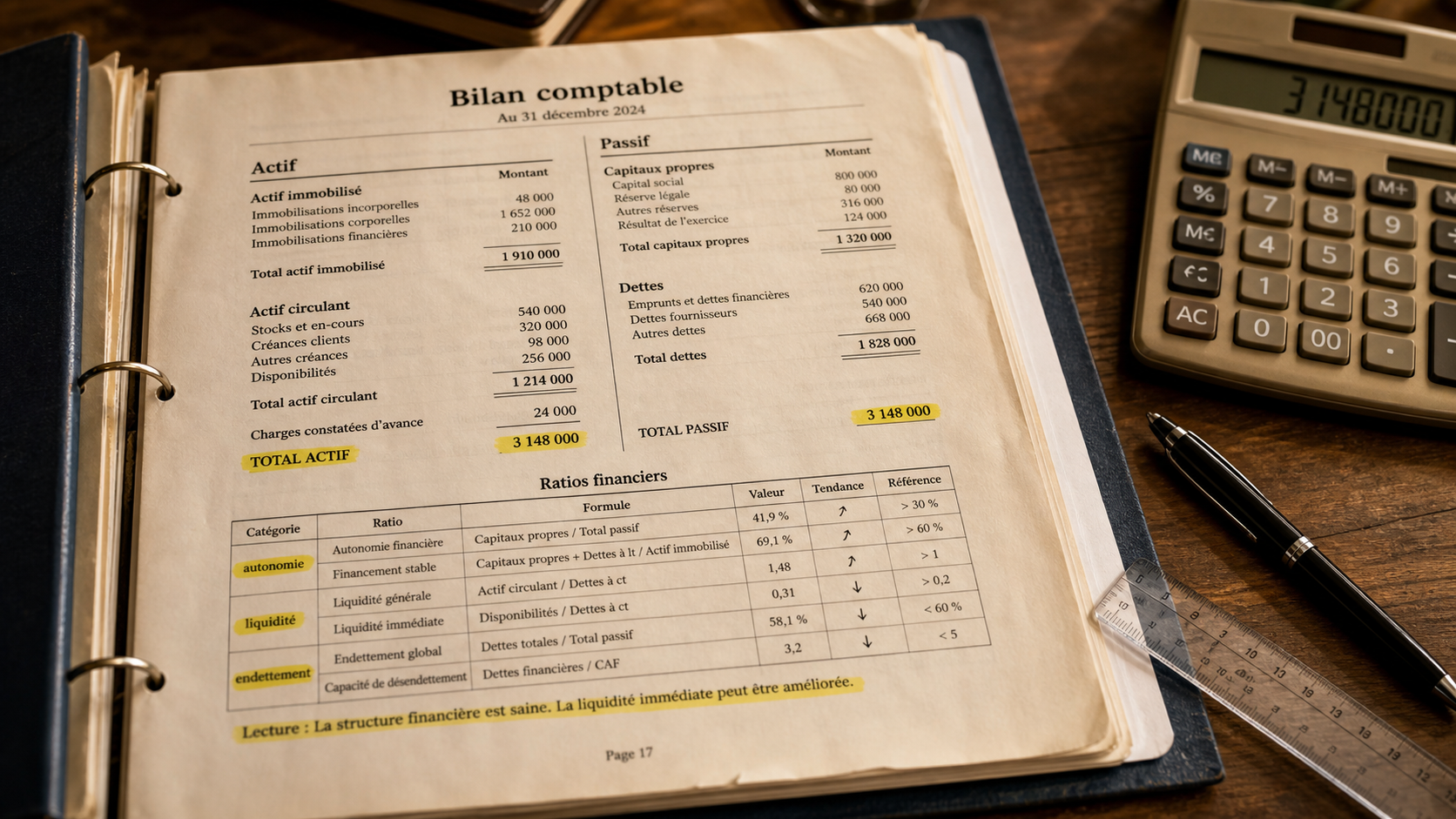

Le principe de base du bilan est l’égalité parfaite : le total de l’actif doit toujours être égal au total du passif. Cette égalité reflète une réalité économique simple : tout ce que l’entreprise détient (l’actif) a été financé par une ressource correspondante (le passif).

L’Actif : l’inventaire des possessions

L’actif se lit de haut en bas, selon un critère de liquidité croissante. En haut figurent les éléments destinés à rester durablement dans l’entreprise, en bas ceux qui circulent rapidement.

L’actif immobilisé regroupe les investissements durables : immobilisations incorporelles (brevets, fonds de commerce), corporelles (machines, bâtiments) et financières (titres de participation). L’actif circulant rassemble les éléments liés au cycle d’exploitation : stocks de marchandises, créances clients et disponibilités en banque.

Le Passif : l’origine des fonds

Le passif détaille l’origine de l’argent utilisé pour acquérir les actifs. Il est classé par ordre d’exigibilité, selon le délai de remboursement.

Les capitaux propres constituent le socle de l’entreprise : capital social, réserves et résultat de l’exercice. Les dettes complètent ce financement, qu’il s’agisse de dettes financières (emprunts bancaires) ou de dettes d’exploitation (fournisseurs, dettes fiscales et sociales).

La méthode de lecture : du constat à l’interprétation

Une analyse pertinente commence par une lecture comparative. Un bilan isolé donne une image fixe, mais le comparer à l’exercice précédent (N-1) révèle une dynamique. Si l’actif immobilisé augmente fortement alors que le chiffre d’affaires stagne, l’entreprise a peut-être surinvesti sans retour immédiat.

Visualisez le bilan comme une matrice de flux où chaque poste est interconnecté. Cette vision permet de comprendre comment une décision à l’actif, comme l’achat d’un nouvel équipement, impacte la structure du passif, par exemple via un nouvel emprunt ou une baisse de la trésorerie. Cette approche aide à déceler si la croissance est saine ou si elle repose sur un déséquilibre entre investissements et capacités de financement.

Analyser le fonds de roulement et la trésorerie

Le premier réflexe consiste à vérifier si les emplois stables (immobilisations) sont financés par des ressources stables (capitaux propres et emprunts long terme). C’est le Fonds de Roulement Net Global (FRNG). S’il est positif, l’entreprise dispose d’une marge de sécurité. S’il est négatif, elle finance ses investissements lourds avec des dettes à court terme, une situation risquée.

La Trésorerie Nette est le juge de paix. Elle se calcule en soustrayant le Besoin en Fonds de Roulement (BFR) du FRNG. Une trésorerie positive signifie que l’entreprise peut faire face à ses échéances immédiates sans recourir à des découverts bancaires.

Les 3 ratios financiers indispensables

L’utilisation de ratios permet de comparer l’entreprise à ses concurrents ou aux standards du secteur. Voici les trois indicateurs les plus révélateurs de la santé d’un bilan.

| Ratio | Méthode de calcul | Interprétation |

|---|---|---|

| Autonomie financière | Capitaux propres / Total bilan | Mesure la dépendance aux banques. Idéalement supérieur à 20-25%. |

| Liquidité générale | Actif circulant / Dettes court terme | Capacité à payer ses dettes avec ses stocks et créances. Doit être > 1. |

| Endettement (Gearing) | Dettes financières / Capitaux propres | Évalue le poids de la dette. Idéalement < 1. |

Le ratio de solvabilité : l’assurance de survie

La solvabilité mesure la capacité de l’entreprise à payer l’intégralité de ses dettes en vendant ses actifs. Une entreprise peut être rentable mais insolvable si ses actifs perdent de la valeur ou si ses dettes deviennent trop lourdes. Un ratio d’autonomie financière élevé est souvent le signe d’une gestion prudente et d’une grande liberté stratégique.

Le ratio de liquidité : le test de résistance

Le ratio de liquidité générale indique si l’entreprise peut honorer ses factures fournisseurs et ses charges sociales. Si ce ratio tombe en dessous de 1, l’actif circulant ne suffit pas à couvrir les dettes à moins d’un an. C’est un signal d’alerte qui nécessite une renégociation des délais de paiement ou un apport de cash.

Repérer les signaux d’alerte

L’analyse d’un bilan est une enquête pour détecter des fragilités cachées derrière des chiffres équilibrés. Certains postes méritent une attention particulière.

Le poids des créances clients et des stocks

Un actif circulant élevé peut être trompeur. Si le poste Créances clients augmente d’une année sur l’autre sans hausse proportionnelle de l’activité, l’entreprise peine peut-être à se faire payer. De même, un stock qui gonfle anormalement indique souvent des produits obsolètes ou invendus qui devront être dépréciés, pesant ainsi sur les résultats futurs.

L’érosion des capitaux propres

Les capitaux propres sont le coussin de sécurité. S’ils deviennent inférieurs à la moitié du capital social suite à des pertes successives, l’entreprise se trouve dans une situation juridique fragile. Une analyse fine doit vérifier si le résultat net renforce ces capitaux ou s’il est systématiquement absorbé par des pertes antérieures. Sans capitaux propres solides, la capacité d’emprunt devient quasi nulle, bloquant toute perspective de développement.

Analyser un bilan comptable demande de la méthode et du recul. En vérifiant l’équilibre global, puis en plongeant dans les ratios de liquidité et de solvabilité, vous obtiendrez une vision claire de la viabilité d’un projet. Le bilan raconte l’histoire de la manière dont une entreprise transforme ses ressources en richesses durables.