Face à des régimes obligatoires souvent insuffisants, de nombreux actifs envisagent de souscrire plusieurs contrats pour protéger leurs revenus. La question se pose alors : est-il possible, et surtout utile, de détenir deux assurances maintien de salaire ? Si la loi n’interdit pas le cumul de contrats de prévoyance, elle encadre strictement les modalités d’indemnisation pour éviter tout enrichissement sans cause. Vous pouvez multiplier les cotisations, mais vous ne percevrez jamais plus que votre salaire habituel.

La légalité du cumul : ce que dit le Code des assurances

Il est légal de souscrire deux contrats d’assurance maintien de salaire, que ce soit via votre entreprise ou à titre personnel. Cette démarche est fréquente chez les cadres ou les professions libérales souhaitant combler les lacunes de leur protection sociale. Cependant, cette liberté contractuelle se heurte au principe indemnitaire.

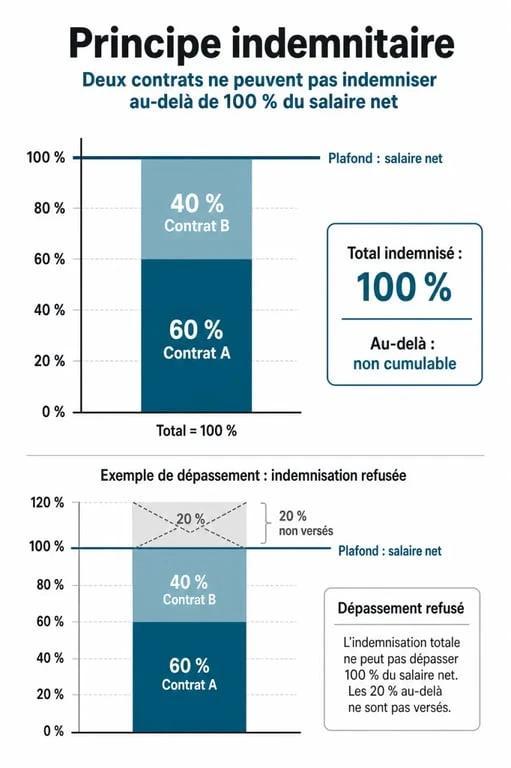

Selon ce principe, l’assurance compense un préjudice subi et ne permet pas à l’assuré de réaliser un bénéfice financier suite à un sinistre. En cas d’arrêt de travail, le cumul des indemnités journalières versées par la Sécurité sociale et par vos différents assureurs ne peut dépasser le montant de votre revenu net d’activité. Si la somme totale excède votre salaire, l’indemnisation du second contrat est réduite à proportion pour respecter ce plafond de 100 %.

Le cas particulier des contrats forfaitaires

Une nuance existe entre les contrats dits « indemnitaires » et les contrats « forfaitaires ». Dans un contrat forfaitaire, la prestation est fixée à la signature, indépendamment du préjudice réel. Si vos deux contrats sont de nature forfaitaire, le cumul intégral peut théoriquement s’appliquer. Toutefois, la quasi-totalité des contrats de maintien de salaire actuels incluent des clauses de limitation basées sur le revenu réel pour éviter les dérives.

Pourquoi choisir de doubler sa couverture de prévoyance ?

Si l’on ne peut pas gagner plus en étant malade qu’en travaillant, l’intérêt de payer deux cotisations réside dans la complémentarité des garanties et la finesse de la protection.

Combler une carence du contrat employeur : Les contrats collectifs obligatoires sont parfois limités en durée ou en montant, notamment pour les hauts revenus dont la part de salaire variable n’est pas toujours prise en compte.

Réduire les franchises : Un premier contrat peut avoir une franchise de 30 jours, tandis qu’un second contrat individuel peut intervenir dès le 3ème jour, assurant une jonction financière immédiate.

Bénéficier de services d’assistance étendus : Doubler ses contrats permet parfois d’accéder à des services d’aide à domicile ou de garde d’enfants plus complets, chaque assureur ayant ses propres partenaires.

En multipliant les sources de protection, l’assuré s’assure que même si une clause d’exclusion frappe l’un des contrats, le second, souvent plus souple, prend le relais. C’est une stratégie de diversification du risque qui protège le train de vie sur le long terme, garantissant que les flux financiers ne sont jamais interrompus par les aléas de santé.

L’obligation de transparence : un impératif pour être indemnisé

Souscrire deux assurances maintien de salaire sans en informer les assureurs est une erreur stratégique. L’article L121-4 du Code des assurances impose à l’assuré d’informer chaque assureur de l’existence d’autres polices couvrant le même risque.

Les risques de la non-déclaration

Si vous omettez de déclarer un second contrat, vous vous exposez à des sanctions. En cas de sinistre, l’assureur peut invoquer la nullité du contrat pour réticence dolosive. Non seulement vous ne serez pas indemnisé, mais les primes versées restent acquises à l’assureur. Même sans intention de frauder, une simple omission peut entraîner une réduction proportionnelle de l’indemnité, rendant votre investissement inutile au moment où vous en avez le plus besoin.

Comment déclarer ses contrats ?

La déclaration doit se faire au moment de la souscription du second contrat. Si vous êtes déjà couvert, envoyez une lettre recommandée avec accusé de réception à vos deux assureurs en précisant les références des contrats et les garanties souscrites. Cette transparence permet aux assureurs de coordonner le règlement des indemnités journalières, souvent via un système de subrogation ou de répartition prorata temporis.

Comparatif des situations selon le profil professionnel

Les enjeux du cumul d’assurance maintien de salaire diffèrent selon que vous soyez salarié du privé ou travailleur indépendant.

| Profil | Type de cumul conseillé | Avantage principal | Point de vigilance |

|---|---|---|---|

| Salarié | Collectif + Individuel | Couverture du salaire variable | Plafond global de 100% |

| TNS (Indépendant) | Loi Madelin + Prévoyance | Déductibilité fiscale | Délais de carence croisés |

| Profession Libérale | Caisse de retraite + Privé | Maintien du niveau de vie | Coordination régime obligatoire |

Le cas spécifique du Travailleur Non-Salarié (TNS)

Pour un indépendant, le cumul est souvent une nécessité, le régime obligatoire étant notoirement insuffisant. L’usage veut que l’on souscrive un contrat loi Madelin pour bénéficier d’avantages fiscaux, tout en le complétant par une Garantie des Accidents de la Vie (GAV) ou une assurance spécifique pour les frais fixes de l’entreprise. Ici, le cumul ne vise pas à augmenter le revenu personnel, mais à dissocier les revenus du foyer des charges fixes professionnelles qui continuent de courir pendant l’arrêt.

Les réflexes à adopter avant de multiplier les contrats

Avant de signer un second contrat, une analyse précise de votre couverture actuelle est indispensable. Il ne s’agit pas de collectionner les polices, mais d’optimiser chaque euro investi.

Analyser la notice d’information : Beaucoup de salariés ignorent les détails de leur prévoyance d’entreprise. Vérifiez le taux de maintien, souvent entre 60% et 80% du brut, et la durée de versement.

Calculer le reste à charge : Faites la somme de vos charges incompressibles comme le crédit immobilier ou les factures. Si votre contrat actuel laisse un vide financier de plus de 15%, un second contrat est pertinent.

Privilégier les garanties modulaires : Plutôt que de reprendre un contrat complet, cherchez des options « renfort » qui ciblent uniquement les faiblesses de votre protection principale.

Vérifier les clauses de coordination : Assurez-vous que le nouveau contrat prévoit explicitement les modalités de versement en cas de pluralité d’assureurs pour éviter les blocages administratifs.

En résumé, avoir deux assurances maintien de salaire est une stratégie légitime pour sécuriser ses revenus, à condition de respecter l’obligation de transparence et de ne pas viser un enrichissement illégal. La clé d’une protection réussie réside dans l’équilibre entre le coût des cotisations et la réalité du besoin financier en cas d’aléa de la vie.