Le décès d’un proche impose une charge administrative lourde. Pour les familles de retraités, la question du versement d’un capital décès par la Sécurité sociale est récurrente. Si ce dispositif est bien connu des salariés en activité, son application aux anciens travailleurs répond à des règles de temporalité strictes. Comprendre ces mécanismes permet d’anticiper les besoins financiers immédiats, comme les frais d’obsèques, tout en évitant des démarches inutiles auprès de l’Assurance Maladie.

Le maintien de droit : la condition pour le retraité

Le capital décès de la Sécurité sociale n’est pas une prestation universelle acquise à vie. Pour qu’un capital soit versé au décès d’un retraité, ce dernier doit remplir des critères de maintien de droits au moment de son départ de la vie active.

Le délai critique des trois mois

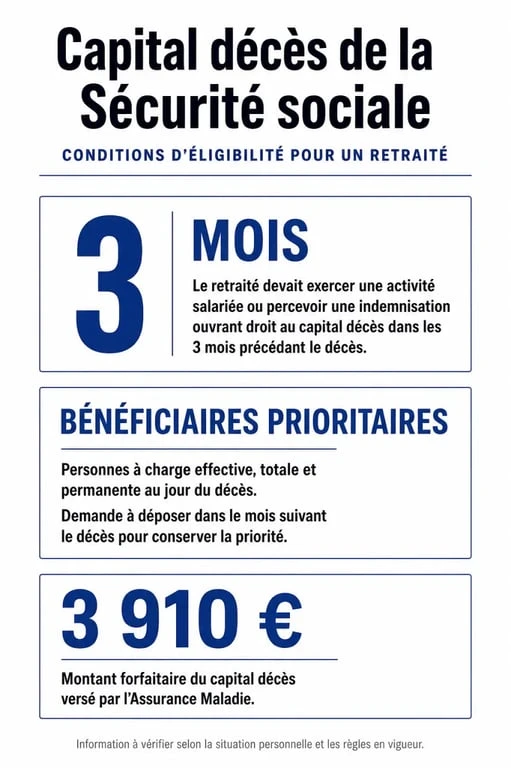

L’Assurance Maladie verse le capital décès si le défunt est décédé dans les trois mois suivant son départ à la retraite. Durant cette période, la Sécurité sociale considère que l’assuré bénéficie encore de la couverture liée à son ancienne activité salariée. Passé ce délai de 90 jours, le droit au capital décès s’éteint au profit d’autres dispositifs, comme la retraite de réversion.

Les exceptions : invalidité et rente AT/MP

Si le retraité était titulaire, avant son départ, d’une pension d’invalidité ou d’une rente d’accident du travail (AT) ou de maladie professionnelle (MP) avec un taux d’incapacité d’au moins 66,66 %, le capital décès reste accessible. Dans ce cas, la protection sociale s’étend au-delà du cadre du salariat actif, offrant un filet de sécurité aux héritiers.

Qui sont les bénéficiaires et comment s’établit la priorité ?

Le versement du capital décès ne suit pas les règles classiques de la succession notariale. La Sécurité sociale applique un ordre de priorité spécifique pour garantir que les fonds soutiennent ceux qui dépendaient financièrement du défunt.

Formulaire officiel de demande de capital décès · Accédez au formulaire administratif nécessaire pour demander le versement du capital décès suite à la perte d’un proche salarié ou fonctionnaire.

Cet ordre de priorité aide l’Assurance Maladie à diriger les fonds vers les personnes dont l’équilibre de vie est le plus menacé par la disparition du retraité. Cette approche privilégie le besoin immédiat sur le droit patrimonial, transformant l’aide financière en un outil de stabilisation sociale pour les proches.

Les bénéficiaires dits « prioritaires »

Sont prioritaires les personnes qui étaient, au jour du décès, à la charge effective, totale et permanente du retraité. L’ordre est le suivant : le conjoint survivant ou le partenaire de PACS, les enfants si aucun conjoint n’est présent, puis les ascendants si aucun conjoint ni enfant n’est présent.

Ces bénéficiaires disposent d’un délai d’un mois à compter du décès pour faire valoir leur priorité. Passé ce délai, le droit persiste, mais la priorité disparaît au profit des autres bénéficiaires potentiels.

Les bénéficiaires non prioritaires

Si personne n’était à la charge effective du retraité, ou si les bénéficiaires prioritaires n’ont pas formulé de demande dans le délai imparti, le capital peut être versé aux bénéficiaires non prioritaires. L’ordre reste identique, mais le versement n’est plus conditionné par la dépendance financière. Ces derniers ont deux ans pour déposer leur dossier auprès de la CPAM.

Montant et modalités de versement

Le calcul du capital décès est forfaitaire. Il ne dépend plus du dernier salaire du défunt, ce qui simplifie la lisibilité pour les familles, bien que le montant reste modeste face aux frais réels.

| Situation du défunt retraité | Montant forfaitaire | Délai de versement estimé |

|---|---|---|

| Retraité depuis moins de 3 mois | 3 910 € | 2 à 4 semaines |

| Titulaire d’une pension d’invalidité | 3 910 € | Variable |

| Titulaire d’une rente AT/MP (>66%) | Variable | Traitement spécifique |

Ce capital est exonéré de droits de succession et n’est pas soumis à l’impôt sur le revenu. C’est une aide nette versée directement sur le compte du demandeur, sans intervention notariale, facilitant le règlement des factures urgentes liées aux obsèques.

La procédure pour obtenir le versement

Le versement n’est pas automatique. Les proches doivent effectuer une demande active pour débloquer les fonds.

1. Rassembler les justificatifs

La CPAM exige un dossier complet comprenant : le formulaire S3180 de demande de capital décès, l’acte de décès original, une photocopie de votre pièce d’identité, votre RIB, tout document prouvant le lien avec le défunt (livret de famille, acte de naissance, contrat de PACS) et, pour les prioritaires, une attestation sur l’honneur de dépendance financière.

2. Envoyer le dossier

Adressez la demande à la Caisse Primaire d’Assurance Maladie (CPAM) dont dépendait le retraité. Si le défunt relevait du régime agricole, contactez la MSA. L’envoi en recommandé avec accusé de réception est conseillé pour conserver une preuve de la date de dépôt, surtout pour respecter le délai de priorité d’un mois.

Alternatives au capital décès de la Sécurité sociale

La majorité des retraités ayant quitté la vie active depuis plus de trois mois ne sont plus couverts par le capital décès de la Sécurité sociale. D’autres dispositifs permettent toutefois d’obtenir un soutien financier.

La retraite de réversion

Contrairement au capital décès qui est un versement unique, la retraite de réversion est une aide pérenne. Elle permet au conjoint survivant de percevoir une partie de la retraite du défunt, sous conditions d’âge (généralement 55 ans) et parfois de ressources selon le régime. Cette aide peut représenter des sommes importantes sur le long terme.

Assurances décès et contrats obsèques

De nombreux retraités souscrivent des contrats de prévoyance privés. Ces assurances garantissent le versement d’un capital aux bénéficiaires désignés, sans condition de délai après le départ à la retraite. Avant d’entamer des démarches avec la CPAM, vérifiez les documents du défunt ou interrogez sa banque : un contrat d’assurance décès est souvent souscrit pour couvrir ces frais.

Aides des caisses complémentaires

Sollicitez la mutuelle santé du défunt. De nombreux contrats incluent une allocation obsèques ou un capital décès. Les caisses de retraite complémentaire disposent également de fonds d’action sociale pour aider les familles modestes à couvrir les frais de funérailles, même si les conditions de la Sécurité sociale ne sont plus remplies.