Pour beaucoup de ménages, mettre de l’argent de côté est un réflexe de prudence, une nécessité pour financer un projet ou simplement un moyen de préparer l’avenir. Face aux chiffres globaux, une question revient : suis-je dans la norme ? En France, l’épargne est une institution, mais la réalité des chiffres cache des contrastes marqués. Entre le montant moyen que chaque Français parvient à isoler chaque mois et le patrimoine financier accumulé, les écarts se creusent selon l’âge, la situation géographique ou la catégorie socioprofessionnelle. Comprendre ces mécaniques permet de se situer et d’ajuster sa propre stratégie financière.

Les chiffres clés de l’épargne : entre flux mensuels et stocks accumulés

Il est nécessaire de distinguer deux notions : le flux, ce que l’on met de côté chaque mois, et le stock, le montant total détenu sur les comptes. Selon les données de l’INSEE et de la Banque de France, un ménage français épargne en moyenne environ 240 euros par mois. Ce chiffre correspond à un taux d’épargne qui oscille autour de 18 % du revenu disponible brut.

Le patrimoine financier moyen est plus élevé car il intègre des années d'accumulation. L'épargne annuelle s'établit aux alentours de 5 650 € pour les ménages actifs. Cependant, la moyenne est tirée vers le haut par les hauts revenus. La médiane, qui sépare la population en deux parties égales, est plus représentative de la réalité vécue par la majorité des citoyens, se situant généralement en dessous de ces moyennes arithmétiques.

La répartition des placements reste conservatrice. Le Livret A et le LDDS demeurent les piliers de l'épargne de précaution, concentrant une part massive des dépôts grâce à leur liquidité et leur absence de fiscalité. Viennent ensuite l'assurance-vie et les produits d'épargne logement comme le PEL.

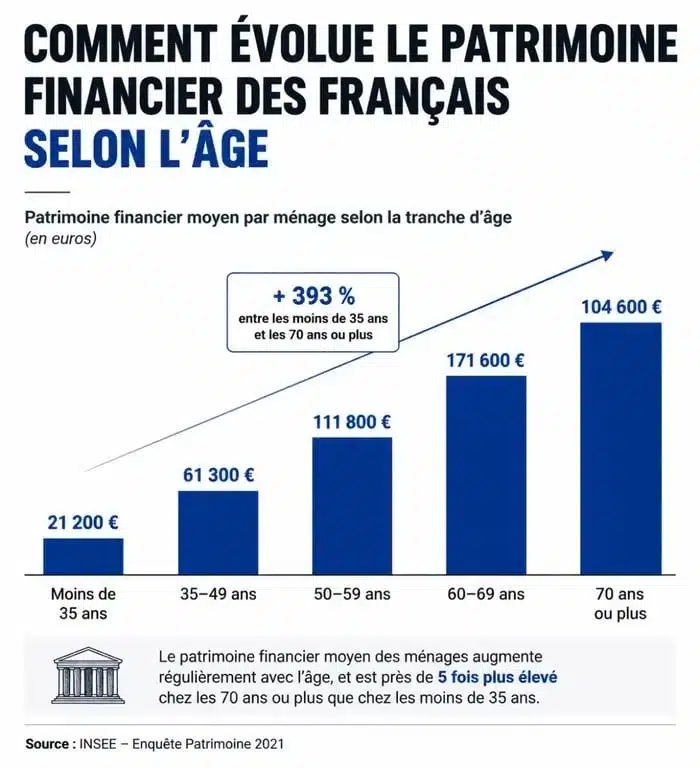

L'influence de l'âge sur le patrimoine financier

Le cycle de vie joue un rôle dans la capacité d'épargne. On n'épargne pas de la même manière à 25 ans qu'à 55 ans, et les statistiques de l'INSEE illustrent cette montée en puissance du patrimoine au fil des décennies.

La phase de constitution : de 20 à 40 ans

Pour les moins de 30 ans, l'épargne moyenne est modeste, s'élevant à environ 38 500 € en incluant les premiers apports pour un achat immobilier. À cet âge, l'effort porte sur la constitution d'une épargne de précaution pour faire face aux imprévus. Entre 30 et 39 ans, le montant moyen grimpe pour atteindre environ 129 200 €. C'est la période où les carrières progressent, mais aussi celle où les charges familiales augmentent.

L'apogée de l'épargne : de 50 à 70 ans

Le pic de patrimoine financier se situe généralement avant la retraite, dans la tranche des 50-59 ans, avec une moyenne dépassant les 299 000 €. À ce stade, les emprunts immobiliers sont souvent remboursés et les revenus professionnels sont à leur maximum. C'est l'âge où la stratégie bascule vers la transmission et la préparation de la baisse de revenus liée à la fin de l'activité professionnelle.

Pour un jeune actif, l'épargne est une variable d'ajustement. Pour le senior, elle devient une structure de rente. Cette progression suit une logique où chaque étape de la carrière permet d'accéder à des produits financiers plus complexes, moins liquides, mais potentiellement plus rémunérateurs. On passe d'une épargne de flux, subie ou opportuniste, à une gestion de stock stratégique, où la diversification protège le capital accumulé.

Disparités régionales et sociales : un paysage hétérogène

Le lieu de résidence a un impact direct sur la capacité à mettre de l'argent de côté. Le coût de la vie, et particulièrement celui du logement, grignote le revenu disponible différemment selon les territoires.

En Île-de-France, l'épargne annuelle est la plus élevée, avec environ 7 500 € par ménage, en raison de salaires plus importants malgré un coût de la vie supérieur. La région Auvergne-Rhône-Alpes se place juste derrière avec une moyenne de 6 800 € par an. Un fossé existe entre les grandes agglomérations et les territoires ruraux. En moyenne, l'épargne en métropole est supérieure de 70 % à celle constatée dans les zones rurales isolées, où les revenus sont plus faibles et les opportunités de carrière plus limitées.

Au-delà de la géographie, la catégorie socioprofessionnelle (CSP) reste le premier prédicteur de l'épargne. Un cadre supérieur épargne en moyenne quatre à cinq fois plus qu'un ouvrier ou un employé. Cette différence s'explique par une propension à épargner qui augmente avec le revenu : plus le revenu est élevé, plus la part consacrée aux besoins primaires diminue, laissant un espace plus vaste pour le placement financier.

Comment se situer et optimiser son effort d'épargne ?

Comparer sa situation à la moyenne nationale est un exercice utile, mais il doit être pratiqué avec discernement. L'important est de s'assurer une résilience financière personnelle. Plusieurs étapes permettent d'améliorer sa situation.

Établir son épargne de précaution

Avant d'investir dans des produits complexes, la priorité est de constituer un matelas de sécurité. Il est recommandé de disposer d'un montant équivalent à 3 à 6 mois de dépenses courantes. Cette somme doit rester disponible immédiatement, sur un Livret A ou un LDDS. Cette base permet de ne pas piocher dans ses investissements à long terme en cas de coup dur.

La règle du 50/30/20

Pour trouver un équilibre, la méthode budgétaire 50/30/20 est un repère efficace : 50 % des revenus pour les besoins, 30 % pour les envies et 20 % pour l'épargne et le remboursement des dettes. Si vous maintenez ce cap, vous vous situerez au-dessus de la moyenne nationale, ce qui constitue un indicateur de santé financière solide.

La diversification pour contrer l'inflation

Laisser la totalité de son épargne sur des livrets réglementés est une erreur courante. Si le taux du Livret A est protecteur, il offre rarement un rendement réel significatif une fois l'inflation déduite. Pour optimiser son patrimoine, il est conseillé de ventiler ses avoirs :

| Type de placement | Objectif | Disponibilité |

|---|---|---|

| Livret A / LDDS | Épargne de précaution | Immédiate |

| Assurance-vie (Fonds euros) | Sécurité et transmission | Quelques jours/semaines |

| PEA / Unités de compte | Performance long terme | Variable |

| PER (Plan Épargne Retraite) | Préparation retraite | Bloquée jusqu'à la retraite |

L'automatisation reste le levier le plus puissant pour augmenter son épargne. Mettre en place un virement permanent dès le versement du salaire permet de traiter l'épargne comme une charge fixe plutôt que comme un reliquat en fin de mois. Cette discipline simple sépare souvent les épargnants passifs des bâtisseurs de patrimoine.