Découvrir une ligne mystérieuse sur son relevé bancaire déclenche souvent un sentiment d’inquiétude. Qu’il s’agisse d’un montant dérisoire ou d’une somme importante, l’incompréhension face à un libellé cryptique laisse craindre le pire. Pourtant, un paiement non reconnu n’est pas systématiquement synonyme de fraude. Entre les décalages de traitement, les noms commerciaux différents des enseignes connues et les abonnements oubliés, les explications rationnelles sont nombreuses.

Décoder le libellé pour identifier le destinataire

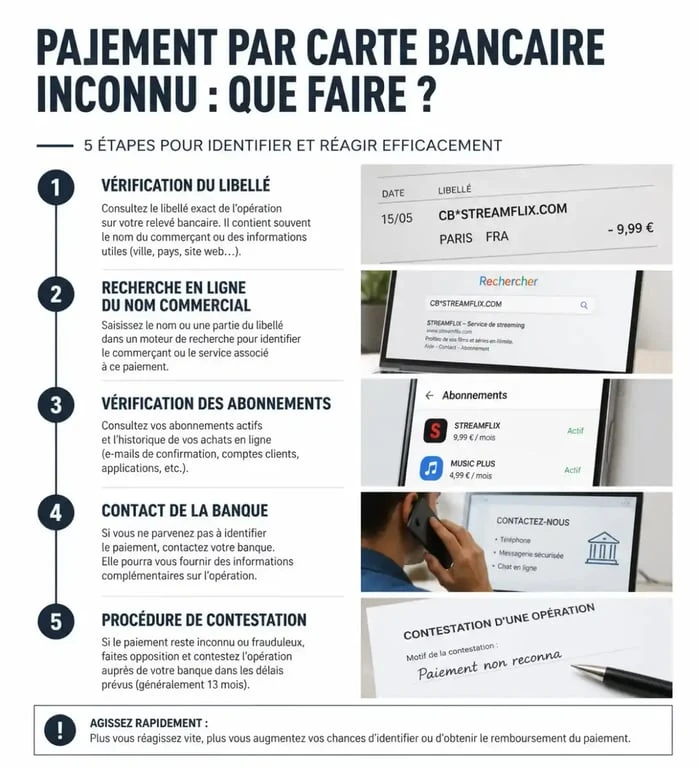

La première étape consiste à analyser la ligne de débit sur votre application bancaire. Le libellé est la clé, même s’il semble parfois écrit dans une langue étrangère. Il se compose généralement du nom du commerçant, de la ville où la transaction a été enregistrée et parfois d’un code de référence interne.

Rechercher le nom commercial

Il est fréquent qu’un magasin ou un site e-commerce utilise une dénomination sociale différente de son enseigne publique. Une boulangerie locale peut apparaître sous le nom de sa holding familiale. Pour lever le doute, copiez-collez le nom exact figurant sur votre relevé dans un moteur de recherche. Ajoutez des mots-clés comme « paiement » ou « débit » pour vérifier si d’autres internautes ont partagé leurs interrogations sur ce même libellé.

Vérifier la date et le lieu de l’opération

Attention au décalage temporel : une transaction effectuée un samedi peut n’apparaître sur votre compte que le mercredi suivant. Certains paiements sont enregistrés au siège social de l’entreprise. Si vous voyez « Londres » ou « Luxembourg » alors que vous n’avez pas quitté votre domicile, cela correspond souvent au siège d’un service de streaming comme Netflix ou d’une plateforme de livraison comme Uber Eats.

Les causes fréquentes d’un débit non reconnu

Avant d’envisager une fraude, passez en revue les scénarios classiques qui expliquent la majorité des interrogations des clients bancaires. Souvent, la confusion vient d’un automatisme oublié.

Pour comprendre la persistance de certains débits, remontez à la racine de votre engagement contractuel. Un paiement qui surgit de nulle part est souvent la ramification finale d’un essai gratuit accepté des mois auparavant. Qu’il s’agisse d’un logiciel antivirus, d’un accès premium à un site de généalogie ou d’une option d’assurance liée à un achat, ces services s’ancrent dans vos habitudes via des tacites reconductions. Identifier cette origine permet de stopper le débit et de comprendre comment vos données ont été enregistrées dans l’écosystème du marchand.

Les abonnements « cachés » sont fréquents : un échantillon gratuit de cosmétiques ou un livre blanc téléchargé peut cacher une adhésion mensuelle automatique. Les cautions et pré-autorisations constituent une autre cause classique. Si vous avez loué une voiture ou séjourné à l’hôtel, l’établissement peut bloquer une somme temporairement, qui apparaît parfois comme un débit en attente. Enfin, les achats du conjoint ou des enfants via un compte Amazon ou Apple partagé sont souvent à l’origine de micro-transactions liées à des jeux mobiles ou des options de stockage.

La procédure de recherche via les outils bancaires

Si la recherche sur Internet ne donne rien, votre espace client en ligne recèle des informations plus précises. Les banques enrichissent désormais les données de transaction pour améliorer la lisibilité.

Utiliser l’historique enrichi

De nombreuses banques proposent une vue détaillée. En cliquant sur l’opération, vous pouvez voir le logo de l’enseigne, une catégorie de dépense et parfois une carte géographique indiquant le lieu précis de l’achat. Si vous disposez d’un compte joint, vérifiez si l’opération n’a pas été réalisée par le second titulaire de la carte.

Délais de conservation des données

Il est utile de savoir jusqu’où vous pouvez remonter dans vos recherches. L’application mobile conserve généralement l’historique sur 3 à 6 mois avec un niveau de détail élevé, incluant logos et catégories. L’espace client Web permet de consulter les transactions sur 2 à 5 ans avec des libellés complets. Enfin, les relevés PDF archivés restent accessibles pendant 10 ans, offrant une preuve officielle de chaque opération.

Réagir face à une fraude avérée

Si le paiement reste un mystère total après vérification, l’hypothèse d’une fraude devient sérieuse. La réactivité est votre meilleure alliée pour limiter les dégâts.

Mise en opposition et sécurisation

Le premier réflexe est de bloquer votre carte. La plupart des applications bancaires permettent de « verrouiller » la carte en un clic. Si cette option n’existe pas, appelez immédiatement le centre d’opposition ouvert 24h/24. Cela empêchera tout nouveau débit frauduleux si vos coordonnées bancaires circulent sur le web ou ont été interceptées via une tentative de phishing.

Engager la procédure de contestation

La loi protège les consommateurs en cas d’opération non autorisée. Vous disposez d’un délai de 13 mois pour contester un débit frauduleux effectué au sein de l’Espace Économique Européen. Pour initier la demande, remplissez un formulaire de contestation auprès de votre banque, accompagné d’un dépôt de plainte, souvent réalisable en ligne via le service Perceval pour les fraudes à la carte bancaire.

La banque est tenue de vous rembourser immédiatement la somme contestée, ainsi que les frais d’incident liés, sauf si elle peut prouver une négligence grave de votre part, comme le partage volontaire de votre code secret.

Prévenir les futurs paiements inconnus

Pour ne plus mener d’enquête fastidieuse, quelques bonnes pratiques de gestion quotidienne font la différence. La technologie offre des solutions robustes pour garder un contrôle total sur vos flux financiers.

Activez les notifications push pour recevoir une alerte sur votre smartphone à chaque fois qu’une somme quitte votre compte, permettant de détecter une anomalie en temps réel. Privilégiez les cartes virtuelles pour vos achats sur Internet : avec un numéro à usage unique, toute tentative de prélèvement ultérieur devient impossible. Enfin, utilisez des services en ligne pour lister les mandats de prélèvement et les abonnements liés à votre carte afin de faire le tri entre l’essentiel et le superflu.

En restant vigilant et en utilisant les outils de transparence mis à disposition, vous transformez votre relevé bancaire d’une source de stress en un simple outil de pilotage budgétaire. N’attendez jamais plus de quelques jours pour clarifier une ligne suspecte : plus l’action est rapide, plus les chances de récupération des fonds sont élevées.