Prenez le contrôle de votre assurance vie avec la gestion libre : ici, chaque decision d’investissement vous revient, offrant une flexibilité totale, des frais parmi les plus faibles du marché ainsi qu’un choix large de supports accessibles sur une interface limpide. Cette option convainc souvent les personnes autonomes, attentives à l’optimisation du rendement comme des coûts, et permet d’ajuster finement son portefeuille a ses propres attentes ou a sa tolérance au risque, tout en bénéficiant d’un accompagnement, qu’il soit digital ou humain, pour investir sereinement.

Qu’est-ce que la gestion libre en assurance vie ?

La gestion libre dans une assurance vie permet à chaque épargnant de prendre en main l’orientation de ses investissements, sans devoir passer par un intermédiaire. Concrètement, vous orchestrez vous-même le choix des supports (fonds euros, unités de compte, ETF…) et assurez la répartition selon vos envies et objectifs. Cette option tranche avec la gestion pilotée – un professionnel répartit automatiquement votre épargne à partir d’un profil prédéfini.

On constate régulièrement que ce large accès à plus de 600 supports vous offre la possibilité d’élaborer un portefeuille fidèle à votre tempérament : prudent, équilibré, ou tourné vers la croissance. Cette indépendance séduit aussi bien les personnes découvrant l’univers de l’épargne que celles qui aiment comprendre le placement ; mais ce choix implique d’assumer certaines décisions en cours de route. Une formatrice témoignait d’ailleurs que beaucoup de nouveaux venus apprécient l’effet « sur-mesure »… mais qu’ils aiment aussi pouvoir compter sur un service client efficace en cas de question.

Définition simple et contexte

Avec ce fonctionnement, chaque investissement peut coller à votre horizon de placement, votre capacité à encaisser les fluctuations, vos convictions (immobilier, actions, obligations, finance responsable…). Il revient à chacun de doser la part des fonds sécurisés (par exemple un fonds euros à 3% en 2025 chez BoursoBank) par rapport aux supports plus dynamiques comme les unités de compte, ETF ou SCPI.

Les principales banques et assureurs mettent aujourd’hui en avant ce type de gestion, accessible notamment sur leurs plateformes Web, leurs simulateurs, ou dans toute une palette de ressources guidant réellement vers une expérience adaptée à chacun. Un expert évoquait récemment que les outils pédagogiques progressent vite, soulignant l’intérêt de bien s’informer avant de se lancer.

Gestion libre vs gestion pilotée : les différences

Vous hésitez entre tout piloter vous-même ou remettre les rênes à un pro ? Voici en un coup d’œil des distinctions concrètes :

| Gestion libre | Gestion pilotée |

|---|---|

| Liberté complète sur les choix et arbitrages | Délégation de la gestion, suivi automatique des allocations |

| Frais annuels généralement de 0,5% à 0,8% | Frais pilotée jusqu’à 1,3%/an (hors ETF) |

| Adaptation pointue à votre situation | Répartition selon des profils standards préétablis |

| Pilotage et suivi à assurer soi-même | Accompagnement, alertes automatiques au besoin |

| Idéale pour profils désireux d’autonomie | Convient à celles et ceux qui préfèrent ne pas y consacrer de temps |

La gestion libre attire logiquement des profils curieux, relativement sensibles aux frais et à la recherche de performance personnalisée. A contrario, la gestion pilotée propose une certaine tranquillité à celles et ceux qui veulent se décharger du suivi quotidien ou craignent de commettre des erreurs. Certains professionnels soulignent que basculer d’un mode à l’autre est désormais possible dans de nombreux contrats, pour plus de souplesse : il n’est pas rare de voir un client tester différents styles selon ses besoins du moment.

Comment fonctionne la gestion libre ?

Entrer dans ce mode, c’est démarrer une aventure dynamique : il vaut mieux sélectionner ses supports, répartir son capital puis ajuster au fil du temps (entièrement en ligne, ou sur application). Il arrive par exemple qu’un épargnant opte pour 70% fonds euros (sécurisés) et 30% ETF ou unités de compte, puis ajuste cette répartition selon comme les marchés évoluent ou pour sécuriser une plus-value inattendue.

Un simulateur de rendement est souvent mis à disposition dès l’ouverture du contrat, ce qui autorise la mise à l’épreuve de différentes stratégies en quelques clics. Il est généralement observé que certains utilisateurs apprécient de visualiser plusieurs scénarios avant de trancher. Cela facilite bien des arbitrages.

Étapes-clés et outils

Dans la gestion libre, les moments importants sont généralement :

- L’ouverture du contrat, avec choix immédiat du mode de gestion.

- La sélection des supports parmi des fonds euros, unités de compte, immobilier, etc.

- Les arbitrages, c’est-à-dire les rééquilibrages du portefeuille, parfois réalisés sans frais ou moyennant entre 0,25% et 0,5% selon l’opérateur.

- Le suivi de la performance via une interface digitale, avec alertes et simulateurs intégrés.

Au fil de votre expérience, la répartition peut évoluer pour aller chercher plus de rendement ou consolider l’épargne, à condition d’y investir un peu de temps régulièrement. Si un imprévu survient sur les marchés, pas de panique : vous pouvez intervenir aussitôt pour ajuster vos supports principaux. Est-ce vraiment accessible aux novices ? Plusieurs clients rapportent que le côté “essai-erreur” est plutôt rassurant, d’autant que l’aide en ligne est aujourd’hui bien pensée.

Vous arrive-t-il de comparer différents scénarios avant de valider un choix ? C’est une option simple, souvent recommandée par des coachs patrimoniaux.

Avantages et inconvénients de la gestion libre

Choisir la gestion libre, c’est faire le pari de l’autonomie, accompagné de frais réduits et d’une réelle souplesse dans la constitution de son portefeuille. Mais cette latitude demande tout de même de la vigilance. Une répartition hasardeuse ou des arbitrages mal maîtrisés peuvent en effet amputer la performance surtout pour ceux tentés par des mouvements impulsifs sur la tendance du moment. Certains disent qu’il faut aimer “mettre un peu les mains dans le cambouis” : cela a son charme, mais mieux vaut rester attentif.

Bénéfices et vigilance

Points forts et précautions à retenir :

- Liberté peu commune : l’arbitrage se fait dès que souhaité, sur plusieurs dizaines de supports.

- Maîtrise sur les frais : généralement 2 fois moins élevés que la gestion pilotée (par exemple : 0,5%/an chez Lucya Cardif).

- Rendement optimisé : accès à des fonds euros dynamiques, à des ETF, à de nombreuses unités de compte.

- Attention toutefois aux risques : la régularité du suivi est nécessaire, sous peine de réagir trop tard à un retournement de marché.

On recommande régulièrement d’aborder la gestion libre comme un projet à moyen terme, quitte à tester avec de petits montants d’abord. Une conseillère ajoutait que même les personnes les plus prudentes en retirent une belle satisfaction… mais qu’il faut accepter de s’informer au fil de l’eau.

Quels supports pour la gestion libre ?

Difficile de tomber à court de choix : la gestion libre n’est vraiment plus réservée à une élite d’initiés, avec un éventail de supports qui s’étend largement sur les principales plateformes.

Panorama des supports

Selon votre profil et vos envies, diversifier devient facilement possible :

- Fonds euros : une solution stable, avec 3% à 4,1% de rendement en 2025 selon le contrat.

- Unités de compte : SICAV, FCP, actions, obligations, offrant des performances variées.

- ETF (trackers) : cameléons de la gestion, aux frais minuscules, parfois plus de 40 références sur un même contrat.

- SCPI : pour miser sur l’immobilier, avec un rendement affiché dans la zone 3% à 5%.

- Fonds responsables certifiés ISR/ESG : conjuguer investissement et impact sociétal.

Chez BoursoBank, les utilisateurs ont accès à plus de 600 supports, dont 380 fonds, 40 ETF et 100 titres vifs. Certains experts dédramatisent : même un quasi-débutant prudent peut composer une allocation sur-mesure, à condition de bien se faire accompagner au démarrage.

Profil type pour la gestion libre

Cette option attire surtout celles et ceux qui aiment régler leur stratégie d’épargne dans le détail, comparer plusieurs fonds et jauger la performance. Le cas le plus courant : un épargnant de 30 à 55 ans, avec un minimum de suivi, assez curieux pour ne pas confier les clés… mais assez prudent pour ne jamais tout miser sur une seule carte. D’après certains spécialistes, beaucoup d’utilisateurs ont démarré petit avant de s’autoriser davantage de dynamisme en voyant les premiers résultats : la gestion libre se prête bien à ces approches progressives.

Zoom sur les profils adaptés

Imaginons une situation réelle : une personne active, disposant de 2 000 € à investir, et prête à consacrer une vingtaine de minutes chaque trimestre pour réajuster son portefeuille.

En parallèle, pour ceux qui manquent de temps ou souhaitent une sécurité absolue (fonds euros uniquement), la gestion automatisée reste l’option de référence.

On croise ainsi, en gestion libre :

- Des profils plutôt dynamiques, appréciant de tester les ETF ou de dynamiser progressivement les plus-values réalisées.

- Des personnes axées sur le patrimoine, qui souhaitent optimiser la fiscalité et préparer la transmission de leurs avoirs.

- Des adeptes de modèles hybrides, pouvant passer de la gestion pilotée à la gestion libre au fil de leur évolution personnelle.

Aimez-vous garder la main sur votre argent ? Beaucoup reconnaissent y trouver leur compte, à condition d’apprécier un minimum de suivi. Un conseiller mentionnait qu’il n’est pas rare de voir évoluer sa stratégie au fil des années : les changements de vie (mariage, naissance, achat immobilier) influencent souvent le degré de prise d’initiative de chacun.

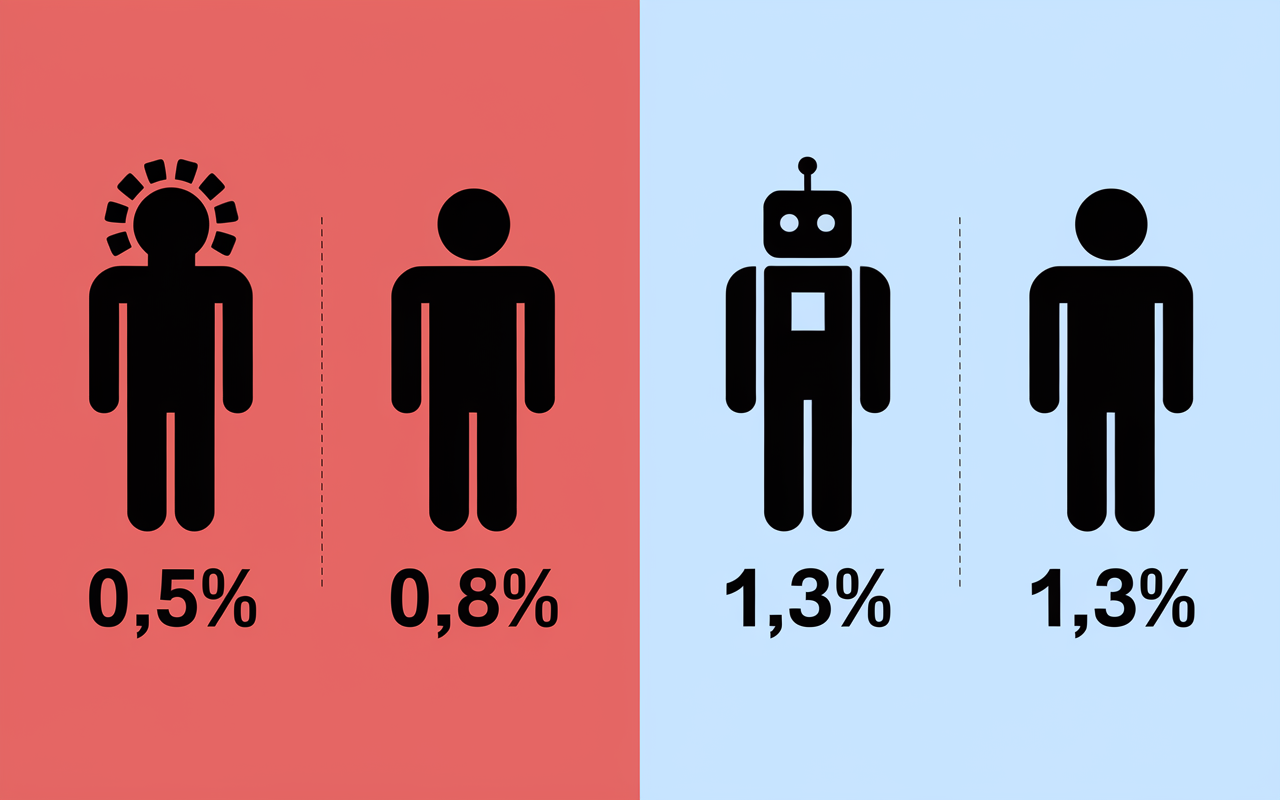

Frais en gestion libre

Les frais, voilà un point de comparaison crucial ! La gestion libre présente à de nombreux épargnants des tarifs annuels situés entre 0,5% et 0,8% (ou moins), tandis que la gestion confiée à un professionnel atteint facilement 1,3% ou plus, notamment pour les arbitrages non inclus. Certains établissements affichent aujourd’hui une transparence très appréciée, tandis que d’autres embrouillent un peu les repères, selon la complexité de leurs offres.

Typologies de frais et transparence

A vérifier, avant toute décision :

- Frais de gestion sur fonds euros : en général entre 0,5% et 0,8%/an.

- Frais sur unités de compte : 0,85%/an pour la banque traditionnelle, parfois moins chez les établissements connectés.

- Frais d’arbitrage : option gratuite chez certains, sinon de 0,25% à 0,5% par opération.

- Frais de versement : évoluant de 0% à 3% selon l’opérateur retenu.

Certains assureurs mettent en avant des outils de comparaison limpides pour évaluer précisément chaque coût réel. D’autres, en revanche, camouflent parfois quelques frais secondaires dans les petites lignes : ne pas hésiter à consulter le détail avant de signer. L’association Consommation et Finances recommande d’ailleurs de chasser l’opacité, et de demander systématiquement les grilles tarifaires. Un vieux reflexe qui évite bien des déconvenues !

| Mode | Frais annuels typiques |

|---|---|

| Gestion libre (Lucya Cardif) | 0,5%/an |

| Gestion pilotée (Yomoni) | 1,3%/an + 0,3% ETF |

| Banque traditionnelle | 3% versement, 0,85%/an UC, 0,5%/arbitrage |

Parcours de souscription et gestion des arbitrages

Le parcours de souscription a été largement simplifié : aujourd’hui, tout se fait en ligne, que vous soyez expert ou novice. Sitôt le contrat en place, vous accédez à une plateforme (ou une application) intuitive, avec possibilité d’arbitrer entre différents portefeuilles en seulement quelques opérations. Schématiquement, tout s’enchaîne depuis l’inscription jusqu’à la gestion régulière : allocation personnalisée, rééquilibrages ponctuels (exemple classique : adaptation trimestrielle ou sécurisation des gains). Certains utilisateurs rapportent une réelle satisfaction à voir leur stratégie évoluer selon leur situation.

Etapes UX et outils utilitaires

Les outils digitaux accompagnent chaque étape :

- Remplir vos coordonnées et choisir le contrat adapté

- Définir le type de gestion souhaité

- Effectuer le versement initial (20 € à 5 000 € suivant les conditions)

- Découvrir votre espace personnalisé, éventuellement guidé par des tutoriels ou en bénéficiant de pop-up explicatives

Les arbitrages s’effectuent directement via l’espace client, mais il est aussi envisageable d’obtenir l’assistance d’un conseiller en cas de doute, ou simplement de recourir à l’appel téléphonique, pour garder un côté humain. Une coach patrimoniale témoignait il y a peu que la possibilité de discuter avec une vraie personne reste rassurante pour une majorité de clients, même “ultra-connectés”.

Avez-vous déjà craint de faire un choix risqué ? L’accès express à la FAQ ou à une vidéo explicative répond en partie à ces doutes de dernière minute : ce soutien immédiat a parfois permis à des hésitants de sauter le pas en toute clarté.

Questions fréquentes (FAQ)

Vous êtes nombreux à vous poser des questions sur la gestion libre : voici un regroupement des interrogations les plus fréquentes, accompagnées de quelques repères concrets :

FAQ Gestion libre assurance-vie

- Qu’est-ce que la gestion libre en assurance-vie ?

Elle vous permet de composer votre allocation, d’effectuer des arbitrages instantanés, dès 20 € d’apport pour de nombreux contrats. - Gestion libre ou pilotée, quelle différence ?

En mode libre, c’est à vous de choisir et d’intervenir ; en mode pilotée, un gestionnaire prend la main dans le respect de votre profil, ce qui entraîne régulièrement un coût supérieur et laisse moins de place à la personnalisation. - Les débutants peuvent-ils choisir la gestion libre ?

Oui, à la condition de s’appuyer sur les guides pratiques, FAQ, et simulateurs fournis. Mieux vaut démarrer prudemment avec des fonds euros ou un mix équilibré. - Quels frais particuliers faut-il surveiller ?

Frais de gestion : 0,5 % à 0,8 % ; frais d’arbitrage : souvent inférieurs à 0,5 % ; frais sur gestion pilotée : parfois jusqu’à 1,3 % ; versements : la gratuité est désormais la règle sur nombre de espaces en ligne. - Changer de gestion après souscription, c’est possible ?

Absolument, la plupart des contrats modernes permettent cette bascule, gratuitement la plupart du temps. - Quels sont les supports les plus suivis ?

Fonds euros performants (exemple : 3,4% en 2025), ETF à frais réduits, SCPI pour varier ses placements. - Comment éviter de mal répartir son portefeuille ?

Utiliser en priorité les guides, simulateurs, et répartir entre fonds euros et unités de compte ; ajuster l’allocation à plusieurs reprises par an reste pratique à effectuer en ligne.

Rappels experts : sécurité, optimisation et aide

Besoin de conseils ou d’être rassuré ? Les établissements majeurs mettent en avant la disponibilité de conseillers humains, des labels ISR/ESG pour investir responsable, et s’appuient sur un grand nombre de clients (vous saviez que BoursoBank en annonçait 8 millions ?). On note aussi la présence accrue d’outils pédagogiques, de simulateurs pour tester vos hypothèses sur 5, 10 ou 20 ans, voire de petits quizzes pour mieux cerner votre profil. S’engager dans la gestion libre, ce n’est pas se jeter à l’eau seul : la transparence et l’esprit d’accompagnement font aujourd’hui toute la différence… et ce n’est pas un hasard si la satisfaction client progresse !