Choisir et souscrire une assurance logement adaptée à la vie étudiante soulève de nombreux enjeux pratiques : comment respecter l’obligation légale, quelle couverture privilégier selon son budget et ses besoins réels, et comment obtenir rapidement son attestation. Ce guide complet propose un tour d’horizon structuré des principales garanties, des démarches en ligne et des points d’attention reconnus par les experts du secteur.

Comprendre l’importance de la souscription à une assurance logement étudiante

Pour tout étudiant locataire, l’assurance habitation n’est pas une option. La loi impose de garantir les risques locatifs touchant le logement – incendie, dégâts des eaux, explosion. Seules certaines locations saisonnières échappent à cette règle. Louer une chambre en résidence universitaire ou un studio en ville nécessite donc une protection immédiate.

Au moindre incident, comme un dégât des eaux, le coût des réparations peut facilement grimper et retomber intégralement sur le locataire non assuré. L’assurance limite ces risques et prend en charge le mobilier du propriétaire ou les travaux de remise en état. L’intégration d’une responsabilité civile dans le contrat reste essentielle : elle couvre les dommages causés à des tiers, que ce soit par accident ou négligence (exemple : un feu de cuisine affectant l’appartement voisin).

L’absence d’assurance expose à deux risques majeurs : la prise en charge totale des frais et l’annulation du bail en cas de contrôle par le propriétaire. C’est ce qu’a vécu un étudiant dont le bail a été rompu après une inondation non couverte et une mise à l’hôtel en urgence, l’ensemble des réparations restant à sa charge – une situation encore fréquente faute d’anticipation.

Les garanties incluses dans l’assurance logement étudiante

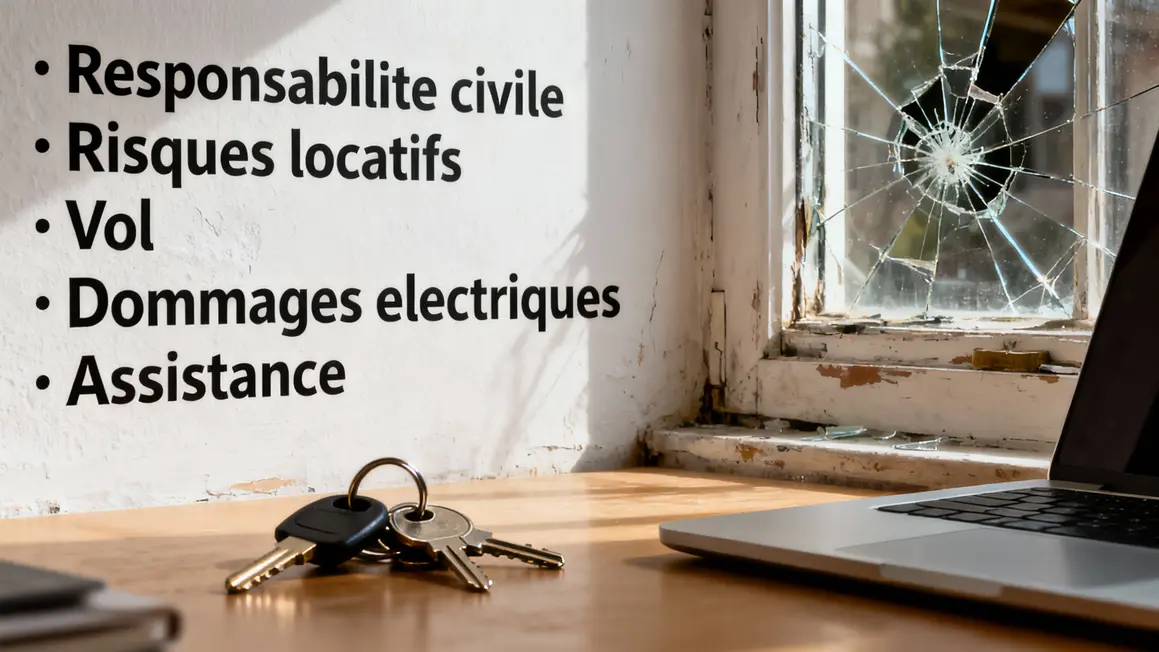

La garantie socle est la responsabilité civile locataire, qui couvre tous les dommages causés au logement ou aux voisins. Une simple fuite d’eau peut entraîner de lourdes conséquences financières, et cette couverture agit comme filet de sécurité.

Les risques locatifs couvrent les sinistres majeurs : incendie, dégâts des eaux et bris de glace, permettant une indemnisation rapide pour les travaux. Certaines formules proposent des extensions importantes : couverture vol pour indemniser en cas de cambriolage, ou dommages électriques qui intéressent particulièrement les étudiants équipés (ordinateur, console, cafetière). Ces options, accessibles sur les formules intermédiaires et premium, évitent de devoir remplacer du matériel coûteux sans aide.

Pour ceux qui souhaitent un accompagnement en cas de problème, beaucoup d’assurances intègrent une assistance sinistre incluant hébergement temporaire, aide logistique ou intervention d’urgence, utile en cas de logement devenu inhabitable.

- Responsabilité civile locataire (obligatoire)

- Risques locatifs : incendie, dégâts des eaux, bris de glace

- Option vol et vandalisme

- Option dommages électriques

- Services d’assistance

Les formules d’assurances logement étudiantes

L’offre disponible se structure autour de trois niveaux :

- Formule économique : couvertures de base à coût réduit, idéale pour une chambre universitaire ou studio meublé. Prévoyez une cotisation annuelle limitée, adaptée aux petits budgets.

- Formule équilibrée : garanties renforcées avec options vol et dommages électriques, adaptée à la protection de biens plus précieux et équipements électroniques.

- Formule confort : protection étendue, services d’assistance et couverture de scénarios variés, comme la maladresse, convenant aux logements partagés ou équipés.

Le choix dépend principalement de la valeur des biens à protéger, du profil d’habitat (colocation, studio privé) et du budget annuel alloué. Chaque formule adresse des besoins spécifiques – inutile de surprotéger un logement basique, mais une extension reste recommandée pour les équipements high-tech et les vies partagées.

Comparer les offres des assurances logement étudiant

Les différences d’offre résident dans les tarifs, le niveau de garantie, les franchises et les plafonds de remboursement. Voici un aperçu des principales solutions proposées :

| Assureur | Formules disponibles | Tarif minimum annuel | Garanties principales | Colocations acceptées |

|---|---|---|---|---|

| MAAF | Tempo Jeunes | 39 € | Responsabilité civile, risques locatifs, vol | Oui |

| Generali | GREL | 29,70 € | RC, indemnité redoublement | Max 3 colocataires |

| SMENO | Multirisque | Dès 2,90 €/mois | RC vie privée, dégâts des eaux, bris glace | Oui |

| Macif | Économique/Équilibrée/Confort | NC | RC, vol, assistance Europe | Oui |

| StudyAssur | Study | 16,56 €/an | Tous logements locatifs | Oui |

L’accès à des offres économiques comme StudyAssur ou SMENO convient à ceux vivant en résidence universitaire et souhaitant avant tout limiter leurs frais. Les assureurs plus complets (Generali, Macif) intéressent les étudiants avec des besoins spécifiques ou une colocation à plusieurs.

Les critères d’éligibilité pour souscrire une assurance logement étudiante

L’âge reste un critère central (généralement 18 à 28 ans). La carte d’étudiant, un justificatif de domicile et parfois un bail sont nécessaires pour valider son contrat. Pour les étudiants étrangers ou en stage, des documents additionnels sont demandés. Les modalités varient légèrement selon le type de logement : chambre universitaire, studio privé ou colocation. Les offres ajustent alors la couverture – jusqu’à trois colocataires dans certains contrats.

Les passages en colocation demandent une attention particulière sur la répartition des responsabilités. Les assureurs spécialisés offrent des garanties modulables pour chaque occupant du logement, évitant le flou administratif lors d’une modification du contrat. Les solutions pour étudiants à l’étranger ou en Erasmus proposent aussi des extensions pratiques pour garantir la couverture hors France.

Comment souscrire rapidement en ligne une assurance logement

Le parcours digital simplifie tout. En quelques clics, il est possible de comparer les offres grâce aux simulateurs en ligne et de choisir une formule adaptée. Le formulaire de devis demande : l’adresse du logement, le type, vos coordonnées et votre âge. Les documents (carte d’étudiant, justificatif de domicile) sont transmis en ligne pour accélérer la souscription. Une fois validée, l’attestation d’assurance est téléchargeable ou envoyée par email – très utile en cas d’installation urgente.

La souplesse des contrats (durée limitée au semestre ou à l’année) et des garanties modulaires facilite la personnalisation, notamment pour les résidences universitaires temporaires ou les colocations. L’accès via mobile et la rapidité de traitement offrent aux étudiants une réponse réelle à l’urgence du moment.

Pour mieux comprendre le coût de l’assurance habitation étudiant : comment bien choisir et économiser, il est essentiel d’évaluer les offres en fonction de votre budget et de vos besoins spécifiques.

Pour mieux comprendre les avantages, obligations et critères de choix d’une assurance habitation, il est essentiel d’analyser vos besoins spécifiques en tant qu’étudiant.

Pour bien protéger votre logement étudiant tout en maîtrisant votre budget, découvrez nos conseils dans ce guide sur Assurance habitation : Comment choisir efficacement sa couverture en 2026.

Résilier ou modifier un contrat d’assurance logement étudiant

Modifier ou résilier une assurance suit des règles précises : après 12 mois, la loi Hamon autorise la résiliation avec un préavis d’un mois. Avant ce délai, seuls les motifs justifiés (fin d’études, déménagement, stage) sont admis. Il faut fournir une preuve (bail, justificatif de mutation) pour stopper ou adapter le contrat.

Pour ajuster la garantie, il suffit de demander à l’assureur une modification des options, par exemple ajouter la couverture vol ou biens nomades. En colocation, la modification est fréquente lors du départ d’un occupant ou d’une réorganisation interne. Penser à l’attestation est fondamental pour éviter toute rupture de prise en charge entre deux contrats ou deux logements.

Questions courantes sur l’assurance logement étudiante

- Être assuré en résidence universitaire est-il obligatoire ? Oui, la loi l’impose pour tout locataire, même en location meublée.

- La garantie couvre-t-elle un séjour à l’étranger ? Certaines formules incluent une extension internationale, mais il faut vérifier plafonds et exclusions.

- Quels sinistres sont pris en charge ? Les dommages au logement, à autrui, au mobilier ; vol et dommage matériel selon les options du contrat.

- La colocation est-elle couverte ? Oui, à condition de nommer chaque colocataire dans le contrat et de choisir un assureur acceptant le multi-occupants.

- Que faire en cas de sinistre ? Sécurisez les lieux, contactez vite l’assureur, transmettez les justificatifs et respectez les délais de déclaration (généralement 48 à 72h après découverte).

Chaque assureur, chaque formule et chaque situation étudiante demande une vérification de détail – prenez le temps de comparer les plafonds, les franchises et les extensions de garanties selon votre profil. Pour réussir sa souscription, il vaut mieux privilégier les démarches en ligne, les comparatifs transparents et l’obtention immédiate de votre attestation.

Quels ont été vos critères décisifs lors de la souscription de votre assurance logement ? Partagez vos conseils ou vos questions dans les commentaires pour aider d’autres étudiants à faire le bon choix !

Si ce contenu vous a éclairé, pensez à le transmettre à un proche ou à le partager sur vos réseaux pour faciliter le parcours de nouveaux locataires.

Quels aspects de l’assurance étudiante souhaitez-vous approfondir : tarifs, cas de sinistres, comparaison des garanties ? Vos suggestions permettront à 01banque.com d’affiner ses prochains dossiers.

Auteur : Fabien Durand, spécialiste de la comparaison de services financiers et assurance depuis plus de 10 ans. Sources : Service-public.fr, FFA, UFC-Que Choisir, comparateurs officiels d’assureurs.