Choisir une assurance auto représente une décision engageante et parfois technique. Le marché évolue vite, les offres se multiplient et les écarts de prix comme de garanties sont conséquents. Pour un conducteur soucieux de son budget comme de sa tranquillité, comprendre les raisons de comparer les assurances auto évite à la fois les mauvaises surprises, les frais inutiles et les contrats inadaptés. Ce guide détaille non seulement les bénéfices concrets de la comparaison, mais aussi les critères à analyser, les spécificités par profil de conducteur, les évolutions du secteur et les pièges à surveiller.

Les raisons essentielles de comparer les assurances auto

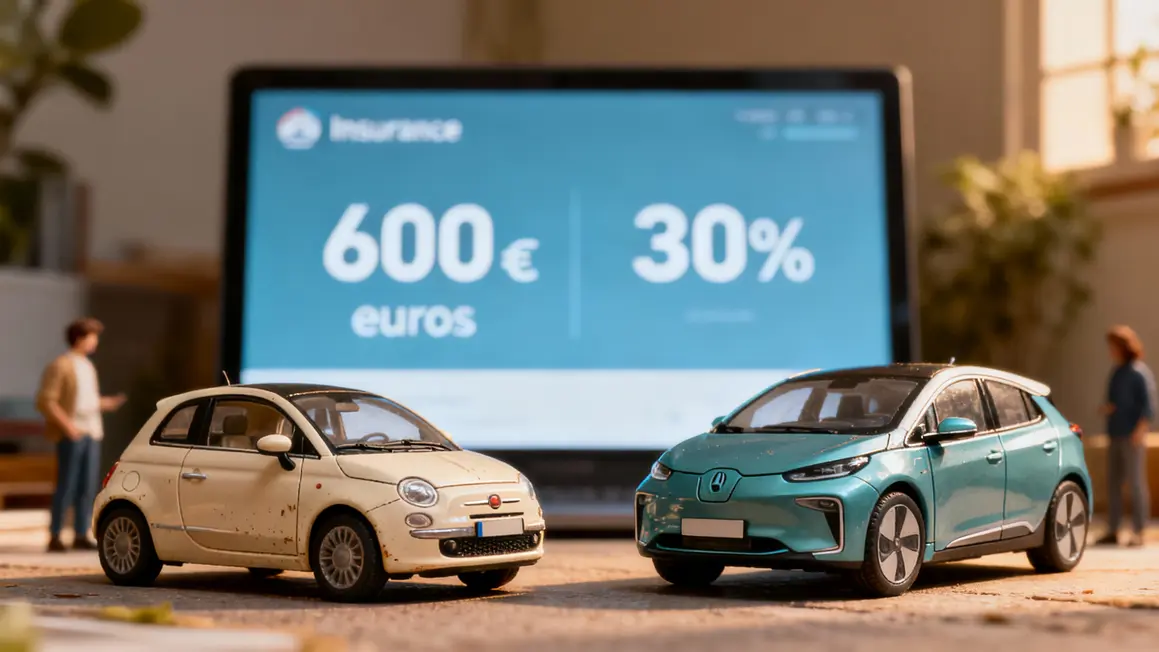

Comparer son assurance auto sert avant tout à mettre en concurrence les garanties, franchises et options qui influencent directement votre quotidien. Les écarts peuvent dépasser 600 € selon le profil, le type de véhicule et le niveau de couverture. S’appuyer sur une seule simulation condamne souvent à payer trop, ou à se retrouver mal couvert en cas de sinistre. Les propriétaires de véhicules électriques, par exemple, doivent vérifier la prise en charge des batteries ou des équipements spécifiques sous peine de coûts imprévus.

Le marché regorge d’offres affichant des prix bas mais cachant des franchises élevées ou des exclusions peu visibles. Examiner les détails des garanties, adapter les choix à votre usage réel et confronter les services proposés – dépannage, assistance juridique, gestion digitale – sont autant de leviers d’optimisation. Les jeunes conducteurs, pénalisés par des primes élevées, gagnent à comparer, car certaines formules télématiques (suivi du comportement de conduite) proposent des économies jusqu’à 30 %, comme chez Allianz et Ornikar.

Au-delà du tarif, comparer les offres donne une vision claire du service client, de la rapidité d’indemnisation et de la simplicité des démarches, des facteurs parfois plus décisifs que le montant de la cotisation.

Quels critères analyser lors de la comparaison des assurances auto

L’analyse comparative doit s’appuyer sur des critères précis :

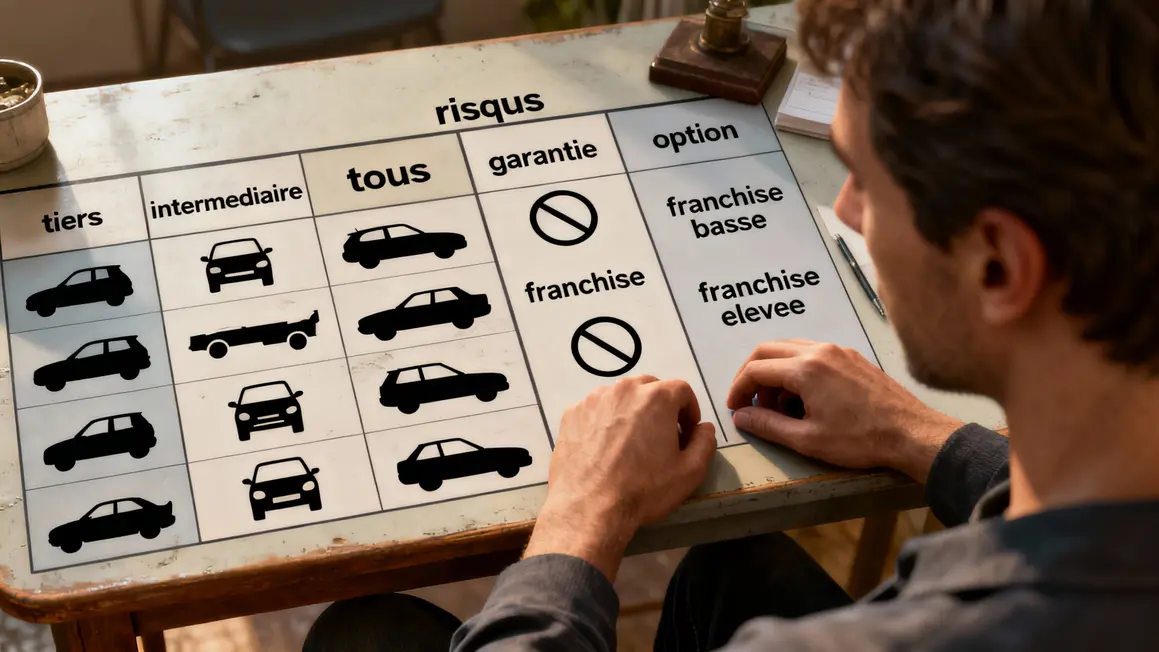

- Type de couverture : tiers (responsabilité civile seule), intermédiaire (vol, incendie), tous risques (dommages à votre véhicule). À ajuster selon la valeur et l’usage du véhicule.

- Montant des franchises : plus la franchise est élevée, plus la prime baisse, mais le reste à charge grimpe en cas de sinistre.

- Plafonds d’indemnisation : il est prudent de vérifier la limite pour les dommages corporels ou matériels.

- Garanties optionnelles : catastrophes naturelles, valeur à neuf, assurance batterie, assistance zéro kilomètre… À personnaliser selon votre profil et votre zone géographique.

- Services annexes : qualité et accessibilité de l’assistance, digitalisation des démarches ou présence d’un service client téléphonique.

Quelques exemples concrets : un jeune conducteur paiera souvent plus cher, mais peut limiter la facture avec une assurance au tiers à faible franchise. Un propriétaire de voiture hybride ou électrique devra scruter les garanties techniques. Il est essentiel d’ajuster chaque paramètre à son usage réel pour éviter les surcoûts.

Focus sur les profils d’assurés et leurs besoins variables

Les contrats varient selon le profil du conducteur et le type de véhicule.

Jeunes conducteurs

Les tarifs sont généralement plus élevés, avec des offres comme Ornikar ou L’Olivier qui misent sur la conduite accompagnée et la télématique pour réduire les coûts. L’intégration d’options pédagogiques et de suivis digitaux est un choix pertinent à considérer.

Conducteurs expérimentés

Primes plus accessibles, bonus fidélité, franchises négociables et garanties premium, notamment la protection juridique, sont proposées chez des assureurs comme Allianz.

Véhicules électriques ou hybrides

AXA ou MAIF offrent des garanties spécifiques : prise en charge de la batterie, assistance dédiée, protection des bornes de recharge. Le tarif peut être supérieur à une formule classique, mais protège l’investissement réalisé sur le véhicule.

Conducteurs occasionnels

Optez pour une assurance au tiers ou au kilomètre adaptée. Direct Assurance propose par exemple des tarifs ajustés selon l’usage réel.

Profils mixtes

Cumuler plusieurs caractéristiques (expérience, usage, véhicule technique) impose de comparer les bonus, franchises et options personnalisées pour éviter de payer trop sans compromettre la couverture.

L’impact des nouvelles technologies sur les assurances auto

La télématique, les applications et les plateformes digitales permettent aujourd’hui de personnaliser les primes selon la conduite et facilitent la gestion du contrat. Les assureurs, à l’image d’Ornikar, L’Olivier ou AXA, proposent des trackers pour ajuster les tarifs et offrir des réductions immédiates aux conducteurs responsables. Les véhicules électriques bénéficient aussi de garanties techniques grâce à la collecte de données embarquées. Ces innovations accélèrent l’indemnisation et améliorent l’expérience utilisateur, mais gardez en tête que l’acceptation des données personnelles peut être une contrainte pour certains profils.

Comparer les prix des assurances auto dans un contexte d’inflation

La hausse continue des tarifs due à l’inflation (pièces, sinistres, main-d’œuvre) incite à remettre en question la formule de son assurance auto régulièrement. Cernez vos besoins : tous risques pour un véhicule ancien est rarement justifié. Négociez lors du renouvellement : beaucoup d’assureurs acceptent une remise pour conserver leurs clients. Et surveillez les franchises, souvent augmentées en contrepartie d’une prime affichée moins élevée.

Astuce : utiliser un comparateur en ligne pour actualiser votre choix en temps réel et détecter les offres adaptées à votre portefeuille.

Une gestion centralisée auto et habitation peut également réduire la facture via des packages négociés.

Les outils pour comparer les assurances auto efficacement

- Comparateurs en ligne : accès rapide à des devis personnalisés selon vos critères.

- Sites d’assureurs : devis plus détaillés, services intégrés, contact direct.

- Courtiers indépendants : sélection personnalisée, accompagnement dans la négociation.

La rapidité d’un comparateur doit cependant être complétée par une lecture minutieuse des clauses et une vérification de la visibilité du service client, notamment pour les tarifs alléchants sur la toile.

Les pièges à éviter lors de la comparaison et de la souscription

Une démarche trop rapide ou superficielle expose à ces risques :

Opter pour une assurance tous risques voiture : garanties, exclusions et critères à connaître peut vous offrir une couverture maximale, à condition de bien comparer les offres disponibles.

Comparer les assurances auto permet de mieux anticiper vos dépenses, surtout lorsque vous vous demandez combien de kilomètres parcourir avec 20 euros d’essence en 2025.

Comparer les assurances auto permet non seulement de faire des économies, mais aussi d’optimiser son budget transport en connaissant, par exemple, 10 euro d’essence : combien de kilomètres pouvez-vous parcourir ?.

| Piège | Impact | Conseil pour éviter |

|---|---|---|

| Non lecture des clauses | Découverte de restrictions après sinistre | Lire chaque garantie et exclusion attentivement |

| Exclusions de garantie méconnues | Absence de couverture pour certains véhicules ou situations | Reporter les protections sensibles sur un tableau comparatif |

| Franchises trop élevées | Dépense imprévue lors de sinistres | Comparer les franchises avant de valider un contrat |

| Focus sur les prix uniquement | Couvre mal le service après-vente et la réactivité | Analyser les avis sur le délai d’indemnisation et la qualité support |

Ajoutez à votre checklist : lecture détaillée des exclusions, comparaison des niveaux de service, test du contact client avant de souscrire.

Les avantages financiers de bien comparer son assurance auto

Une démarche systématique génère souvent 150 à 438 € d’économies annuelles selon votre profil et véhicule. L’étude des postes cachés (franchise, promotions temporaires, options non utilisées) permet de tailler la facture au plus juste. Pour une citadine neuve, jusqu’à 200 € peuvent être économisés avec Ornikar ou un SUV hybride jusqu’à 300 € chez Groupama. La gestion optimale du contrat peut aussi libérer des fonds pour d’autres usages familiaux ou loisirs.

| Profil conducteur | Type de véhicule | Économies potentielles | Assureur recommandé |

|---|---|---|---|

| Jeune conducteur | Citadine neuve | Jusqu’à 200 € / an | Ornikar |

| Propriétaire senior | SUV hybride | Jusqu’à 300 € / an | Groupama |

| Conducteur périurbain | Utilitaire ancien | Jusqu’à 150 € / an | L’Olivier Assurance |

Classement 2026 : les meilleures assurances auto par catégorie

Le secteur s’est structuré autour de leaders reconnus : Allianz et Direct Assurance sur la qualité globale, Ornikar et L’Olivier pour les jeunes conducteurs, AXA et Groupama pour les véhicules électriques. Les points forts diffèrent : tarification, rapidité d’indemnisation, accessibilité de l’assistance et personnalisation des garanties.

| Catégorie | Top Assureurs | Points forts | Points faibles |

|---|---|---|---|

| Qualité globale | Allianz, Direct Assurance | Réactivité, couverture étendue | Tarifs élevés pour Allianz, flexibilité limitée chez Direct Assurance |

| Jeunes conducteurs | Ornikar, L’Olivier | Tarifs ajustés, accompagnement pédagogique | Franchise élevée, garanties limitées |

| Véhicules électriques | AXA, Groupama | Options dédiées, assistance efficace | Prix supérieur à une formule classique |

Les utilisateurs font remonter la pertinence de la MAIF pour des solutions mutualisées ou un service client reconnu, mais les délais de gestion complexe peuvent varier. Adapter le choix à votre profil reste essentiel pour ne pas perdre la maîtrise sur le coût global et la qualité de l’accès aux services.

Comment bien préparer sa souscription après avoir comparé

Avant de finaliser, réunissez tous les documents nécessaires : permis, carte grise, relevé d’information. Scrutez bonus-malus et simulateurs, vérifiez les garanties correspondantes à vos trajets ou besoins spécifiques. Relisez l’intégralité du contrat, y compris les clauses d’assistance ou de franchise.

- Demandez toujours une copie facile d’accès et testez le service client dès le début.

- Pour les services digitaux, familiarisez-vous avec les outils proposés pour une gestion fluide et autonome.

- Notez les échéances de paiement, l’impact du bonus/malus après chaque sinistre et les dates de renouvellement.

Les démarches illustrées ci-dessus facilitent la gestion de votre contrat et réduisent les imprévus.

Comparer les assurances auto permet d’optimiser à la fois votre protection et votre budget. Avez-vous déjà trouvé des écarts de tarifs ou des options inattendues lors de vos propres comparaisons ? Partagez vos expériences ou posez vos questions en commentaire pour bénéficier des retours de la communauté 01banque.com. Si cet article vous a aidé à clarifier vos choix, n’hésitez pas à le diffuser à votre entourage chaque échange élargit les opportunités de mieux choisir ses services financiers. Quels autres aspects de l’assurance auto souhaitez-vous approfondir ? Proposez vos idées pour les prochains dossiers.

Auteur : Fabien Durand, spécialiste en assurance et optimisation financière. Article mis à jour juin 2026.