En quelques clics, le calculateur 50/30/20 offre une gestion du budget limpide et efficace : il suffit de visualiser instantanément la répartition de vos revenus entre besoins, envies et epargne, puis d’ajuster selon vos priorités pour reprendre la main, sans complexité. Accessible à tous, du jeune actif au parent solo, cet outil permet d’adopter la règle budgétaire 50/30/20 en toute simplicité, sans inscription ni jargon, et propose une organisation financière concrète et rassurante.

Gérez instantanément votre budget avec le calculateur 50/30/20 – testez, visualisez, ajustez !

Vous souhaitez répartir votre salaire sans prise de tête ? L’option envisageable : un calculateur interactif qui applique la règle 50/30/20. Il suffit d’indiquer votre revenu, et d’un simple coup d’œil, vous visualisez la division entre besoins (50%), envies (30%) et épargne (20%). L’adaptation devient intuitive – vous modifiez pour coller à votre réalité. Cet outil gratuit est régulièrement loué pour sa simplicité, car il permet d’identifier immédiatement où part votre argent. Certains utilisateurs constatent que, grâce à cette base claire, il devient plus simple de démarrer une épargne, limiter des dépenses impulsives ou anticiper les fins de mois difficiles.

En quelques secondes, partons de l’exemple d’un revenu net mensuel de 2000 € : le simulateur calcule 1000 € pour vos besoins (loyer, courses, factures), 600 € pour les envies (cinéma, shopping, restaurants), et 400 € à réserver pour l’épargne ou le remboursement de dettes. Souvent présenté comme le “calculateur budget 50/30/20 gratuit” par Sumeria, N26 ou Plan & Multiply, cet outil centralise absolument tout ce dont vous avez besoin pour passer à l’action – sans inscription ni jargon financier.

Cela vous tente ? Cliquez sur “Calculer mon budget” pour générer votre répartition personnalisée, téléchargez-la en PDF ou modifiez selon votre situation (famille, salaires variables, besoins particuliers). À noter : la méthode s’adapte à tous les profils – couple avec enfants, freelance, étudiant, parent solo… chacun la personnalise pour une gestion douce et maîtrisée. Une formatrice évoquait que de nombreux foyers y trouvent un repère rassurant.

Qu’est-ce que la règle budgétaire 50/30/20 ?

Le principe séduit parce qu’il apporte de la clarté. Il fractionne automatiquement vos revenus en trois grands postes, pour structurer votre budget sans prise de tête. En quoi cette règle consiste-t-elle réellement ?

Une règle inventée par Elizabeth Warren, tout public

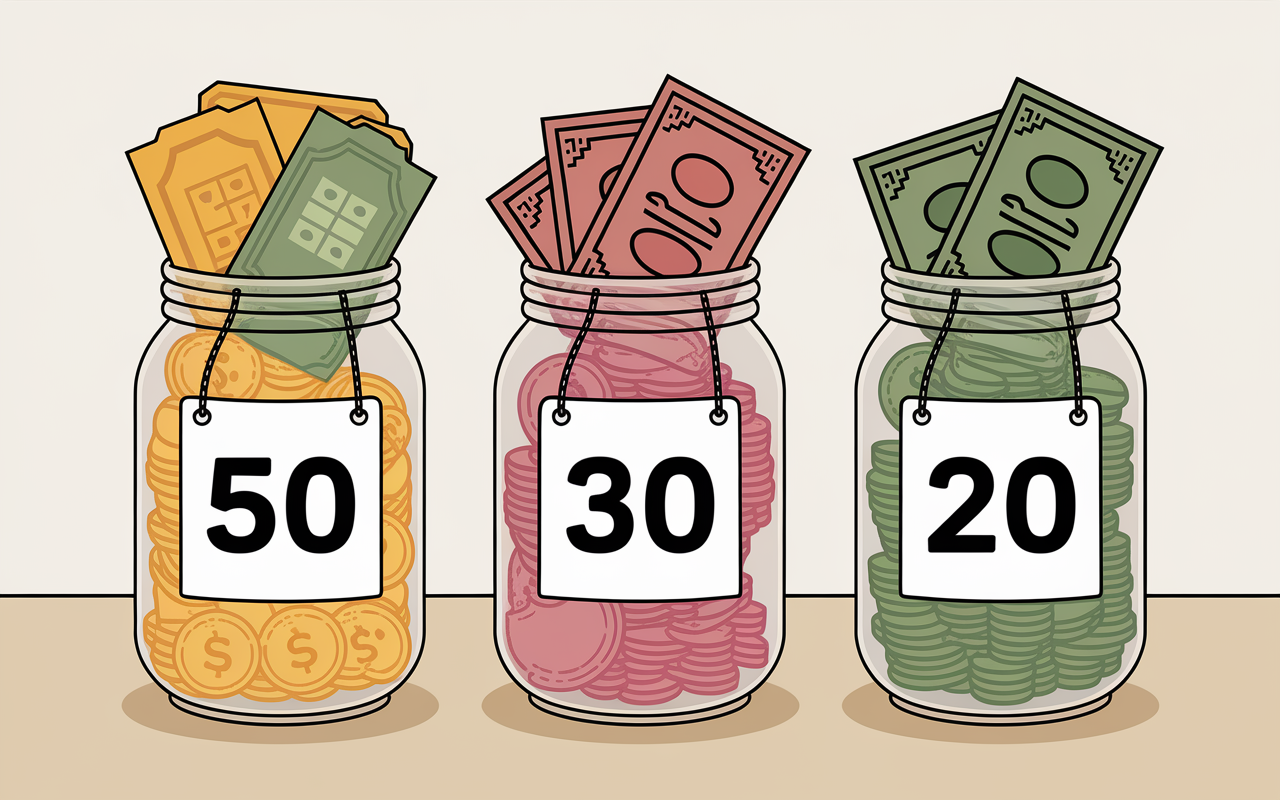

L’économiste Elizabeth Warren a popularisé la règle 50/30/20 – elle recommande de consacrer 50% des revenus aux besoins essentiels, 30% aux envies et loisirs, et 20% à l’épargne ou au remboursement des dettes. L’objectif ? Simplifier la gestion financière pour tous – étudiants, jeunes adultes, familles – et offrir une lisibilité directe sur vos priorités. D’après certains professionnels, ce découpage motive à mieux piloter son budget.

Quelques repères concrets :

- 50% : loyer, crédit, charges fixes, courses, transports

- 30% : sorties, cinéma, shopping, vacances

- 20% : livret, investissements, fonds d’urgence, remboursement de dettes

Cette règle est mise en avant par des banques en ligne telles que N26 et dans les guides budgétaires (Sumeria), car elle limite les dépassements impulsifs et incite à épargner régulièrement, même sur un premier salaire. Il arrive qu’un utilisateur retrouve chaque mois une marge de manœuvre inespérée.

Pourquoi cette méthode fonctionne-t-elle ?

Le fait de segmenter vos dépenses en trois groupes réduit les interrogations sur “où passe mon argent ?” Fini les tableaux Excel interminables ! Son accessibilité permet à chacun d’ajuster son budget dès qu’il y a un changement : augmentation de loyer, nouvelle dépense, changement de vie… En deux minutes, le budget est actualisé. La simplicité est aussi un argument différenciant face aux autres méthodes jugées trop complexes (zéro-based, enveloppes, ou 70/20/10). Une conseillère financière rapportait que cela donne confiance aux personnes novices.

Un témoignage d’utilisateur est parlant : “Avec la 50/30/20, j’arrive enfin à mettre 350 € de côté tous les mois sans renoncer à mes recett ni à Netflix.” Est-ce vraiment si efficace ? Chacun peut y trouver son équilibre, selon ses envies.

Exemples chiffrés pour mieux comprendre et appliquer la règle

Visualiser la méthode sur votre propre cas transforme la théorie en action ! Voici comment le calculateur 50/30/20 reflète la diversité des profils : célibataire, couple, famille, revenus stabilisés ou variables. On le remarque, avec des chiffres en main, on saisit mieux les contours du budget.

Célibataire à 2000 € : cas typique d’un jeune actif urbain

Exemple avec 2000 € net par mois. Le calculateur propose :

| Catégorie | Montant |

|---|---|

| Besoins | 1000 € |

| Envies | 600 € |

| Épargne | 400 € |

Côté besoins, un loyer de 650 €, 200 € de courses, 50 € de transports et 100 € de factures rentrent facilement dans le quota. Reste 600 € pour les plaisirs et 400 € à placer ou allouer à vos dettes, autrement dit, on peut envisager un fonds d’urgence de 4 800 € en un an. Certains jeunes actifs soulignent qu’ils arrivent à organiser des loisirs sans compromettre leur sécurité.

Couple avec enfants : adaptation et prorata

Pour un couple cumulant par exemple 3800 €, la répartition est la suivante :

| Catégorie | Montant |

|---|---|

| Besoins | 1900 € |

| Envies | 1140 € |

| Épargne | 760 € |

Ce montage permet d’intégrer les charges liées aux enfants, abonnement crèche ou extras, et d’ajuster équitablement la part “loisirs” entre parents et enfants. Il arrive qu’un foyer préfère calculer séparément par adulte, notamment en cas de salaires inégaux. Rien n’empêche de moduler selon les imprévus ou les priorités. La parentalité modifie souvent les arbitrages – un coach budgétaire mentionnait que le simulateur s’avère utile pour discuter des postes sensibles.

Freelance ou revenu variable : la flexibilité du calculateur

Quand le revenu varie entre 1600 et 2500 €, mieux vaut ajuster le calcul chaque mois, voire faire une moyenne sur plusieurs mois pour éviter la frustration. Les simulateurs comme Sumeria ou Plan & Multiply suggèrent d’entrer plusieurs montants, ou de simuler une version pessimiste (“mois creux”) et optimiste. À noter : on recommande régulièrement la version trimestrielle pour les finances instables, le simulateur 50/30/20 est pensé pour ces périodes d’incertitude. Certains freelances témoignent qu’ils adaptent plus sereinement leurs dépenses ainsi.

Comment utiliser le calculateur 50/30/20 ? Tutoriel simple et rapide

Inutile de suivre un tuto complexe – le calculateur se prend en main instinctivement, sur smartphone ou ordinateur. Voici le procédé, point par point.

Étape 1 : Saisir votre revenu net

Saisissez simplement le montant de votre revenu mensuel ou annuel (salaire, allocations, aides). La majorité des outils permet de prendre en compte des salaires variables ou des sources mixtes – il suffit d’obtenir une base approximative.

Un exemple concret : sur le simulateur Sumeria, vous indiquez “1800 €”, validez, et d’un simple clic la répartition s’affiche : besoins 900 €, envies 540 €, épargne 360 €. Il est fréquemment remarqué que cette étape donne aussitôt des repères visuels.

Étape 2 : Visualiser automatiquement la répartition

Le calculateur affiche instantanément un camembert ou tableau de synthèse. Cette visualisation aide à repérer les postes où vous dépensez trop, ou ceux que vous pouvez optimiser sans vous priver. Certains outils comme N26 ou Plan & Multiply proposent aussi des suggestions ciblées, “vous pourriez économiser 18 €/semaine en limitant les cafés à emporter.” (Une coach en gestion de budget souligne l’importance d’avoir une synthèse simple.)

Étape 3 : Personnaliser, ajuster, télécharger

La plupart des simulateurs autorisent la modification des montants par catégorie (par exemple, augmenter les envies pour compenser une dépense imprévue, ou ajuster selon votre situation familiale). Il est également possible d’ajouter des catégories spécifiques (loyer partagé, garde d’enfants, abonnement pro). Enfin, l’export en PDF ou la sauvegarde permet de garder une trace, ou d’afficher un historique – très utile pour suivre votre progression ou convaincre un colocataire. Certains utilisateurs partagent qu’ils consultent l’historique en famille chaque trimestre pour voir l’évolution.

La plupart des simulateurs proposent une FAQ dynamique pour clarifier les adaptations possibles. Un utilisateur peut se demander si une dépense relève des envies ou des besoins : l’interface apporte alors une aide directe, sans jugement.

Bon à savoir

Je vous recommande de consulter la FAQ intégrée au calculateur : elle vous guide pour distinguer facilement ce qui relève des envies ou des besoins selon votre situation.

Avantages et limites de la méthode 50/30/20 : ce qu’il vaut mieux savoir

L’intérêt autour de 50/30/20 repose sur deux forces majeures : simplicité et lisibilité. Ceci dit, cette règle ne convient pas a tous… Mieux vaut cerner les points positifs comme les zones d’ombre avant de s’engager sans recul.

Données concrètes et arguments clés

La méthode 50/30/20 aide à épargner 2400 € à 4800 € par an, selon un revenu mensuel situé entre 1000 et 2000 €. Elle motive une grande partie des utilisateurs à limiter certains achats impulsifs sans sacrifier les loisirs ou les projets. Les simulateurs mettent en avant la personnalisation gratuite, le résultat immédiat et les conseils adaptés comme outils différenciants.

Quelques avantages-phare à retenir :

- Adaptation : célibataire, couple, parent solo… chaque profil trouve sa formule

- Visibilité : un repère clair sur les postes de dépenses et la dynamique d’épargne

- Gratuité : la majorité des simulateurs ne requiert ni inscription ni frais cachés

- Téléchargement et sauvegarde : accès facile à l’historique et aux exports PDF

Mais pour les revenus en dessous de 1200 €, il devient très difficile d’atteindre l’objectif des 20% d’épargne. Familles nombreuses, parents solos ou freelances ajustent régulièrement la répartition selon leurs contraintes personnelles : le taux 50/30/20 n’est pas universel, il sert de guide, non de règle fixe. Parfois, on constate qu’une version prorata ou zéro-based peut mieux correspondre – une piste à explorer si la réalité déborde du cadre !

Quelques limites à connaître

L’inflation, la hausse des loyers ou des charges imprévues diminuent le montant disponible pour les envies ou l’épargne. On constate donc qu’il vaut mieux revoir la règle plusieurs fois par an. Les outils interactifs facilitent ces ajustements et offrent des exemples réalistes ou optimistes pour éviter la frustration. Certains utilisateurs notent de temps en temps une confusion entre “besoins” et “envies” – comme une voiture, essentielle pour certains, loisir pour d’autres. Les FAQ des principaux simulateurs (N26, Sumeria) offrent des clarifications utiles, une aide précieuse selon l’avis de certains experts en gestion budgétaire.

FAQ sur la règle 50/30/20 et les calculateurs budgétaires

Des questions émergent toujours sur l’efficacité, l’adaptation ou la personnalisation de la règle. Voici une sélection des interrogations fréquentes – chaque réponse vise à rassurer ou à clarifier selon la pratique des utilisateurs.

La règle 50/30/20 convient-elle aux bas revenus (moins de 1500 €) ?

Pour un revenu inférieur à 1500 €, il est régulièrement compliqué d’épargner 20%. On recommande d’adopter une version ajustée (par exemple 50/40/10), ou de mettre l’accent sur le remboursement des dettes. Les simulateurs comme Plan & Multiply proposent des options “revenu variable” pour anticiper les variations. On pourrait se demander : est-ce possible de garder la méthode dans ces conditions ? L’ajustement reste la clé.

Comment adapter la méthode pour un couple avec salaires inégaux ?

En couple, chacun peut faire le calcul selon sa part, ou mutualiser le revenu pour répartir les charges selon les priorités. Certains simulateurs suggèrent une option “calculateur budget couple” : vous indiquez les revenus de chaque adulte, et l’outil retourne une répartition personnalisée. Il est souvent préférable de revoir la règle chaque trimestre en cas de changements majeurs (arrivée d’un enfant, évolution d’emploi…). Un conseiller familial rapporte que ce suivi trimestriel facilite les discussions.

Quelles dépenses inclure dans les « besoins » ou « envies » ?

Les besoins regroupent ce qui s’avère essentiel : logement, santé, alimentation, transports. Les envies englobent les extras : sorties, abonnements, cadeaux, shopping. En cas de doute, posez-vous la question “Si j’arrête cette dépense, ma vie est-elle vraiment affectée ?” – c’est souvent la frontière. Mais il existe des cas ambigus : une salle de sport peut figurer des deux côtés selon votre santé ou style de vie. Une formatrice notait que cette distinction se clarifie au fil du temps.

Puis-je utiliser un calculateur Excel gratuit à la place ?

Bien sûr, il existe de nombreux modèles téléchargeables en ligne. Les simulateurs web ont l’avantage d’afficher une visualisation immédiate, type camembert ou tableau synthétique. Mais ce qui compte, c’est le découpage cohérent – peu importe le support ou l’outil.

La règle est-elle efficace face à l’inflation actuelle ?

Des ajustements réguliers sont indispensables ! En cas de hausse des charges, vos priorités évoluent, et il arrive, dans certains cas, qu’il faille temporairement réduire la part “envies” ou “épargne”. Sur N26 ou Goldy, des conseils fréquents sont ajoutés pour accompagner l’adaptation à la hausse du coût de la vie.

Et si aucune méthode ne semble convenir ? Essayez plusieurs approches (zéro-based, prorata, enveloppes), testez les simulateurs, puis gardez ce qui s’adapte le mieux. L’objectif porte sur la régularité, pas sur la perfection… certains professionnels affirment que le tâtonnement est la norme, surtout au démarrage.

Comparaison avec autres méthodes et ressources complémentaires

Vous hésitez entre 50/30/20, enveloppes ou zéro-based budgeting ? Un tableau comparatif clair permet de mieux choisir et comprendre les alternatives.

| Méthode | Simplicité | Motivation Épargne | Adaptation profils |

|---|---|---|---|

| 50/30/20 | ⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐ |

| Zéro-based | ⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐⭐ |

| Enveloppes | ⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐ |

| Prorata couple/famille | ⭐⭐⭐ | ⭐⭐ | ⭐⭐⭐⭐ |

Vous pouvez enrichir votre démarche grâce à des ressources complémentaires : guides PDF à télécharger, vidéo-tutoriels, ou articles de Sumeria et N26. Le calculateur interactif reste l’entrée la plus motivante, mais l’accompagnement fait la différence sur plusieurs mois. Une recommandation souvent entendue chez les formateurs : testez, adaptez et choisissez votre rythme, car ce n’est pas la perfection qui compte, mais ce qui fonctionne au quotidien.