Comprendre les subtilites d’un investissement SCPI dans une assurance vie ou en direct n’est pas toujours simple lorsqu’on souhaite conjuguer rendement, fiscalité avantageuse et gestion sans tracas. Avec l’expérience de conseillers qui accompagnent des familles dans la valorisation de leur epargne, il vaut la peine de lever le voile avec des exemples concrets et des conseils accessibles, afin de vous guider vers un choix ajusté à votre projet patrimonial.

Vous envisagez de placer une partie de votre patrimoine en immobilier, mais vous hésitez entre investir en SCPI au sein d’une assurance vie ou en direct ? Cette question revient régulièrement et mérite une analyse approfondie. Pour celles et ceux qui cherchent avant tout à optimiser la fiscalité, à préparer une transmission sereine ou à obtenir un rendement net satisfaisant, l’enveloppe assurance vie cumule divers leviers, sous réserve de bien appréhender ses limites. Regardons de plus près les points distinctifs, atouts, et contraintes pour vous aider à bâtir une stratégie taillée sur mesure.

Pour finir d’entrée de jeu: l’assurance vie permet de loger des SCPI (Sociétés Civiles de Placement Immobilier) sous forme d’unités de compte, ce qui offre à la fois des revenus immobiliers et le bénéfice d’une fiscalité attractive. Sur le volet fiscal, elle l’emporte nettement sur le placement en direct : abattement annuel de 9 200 €/an pour un couple après 8 ans, exonération sur la transmission jusqu’à 152 500 €/bénéficiaire, et les rachats restent fiscalement modérés. Pour le rendement, prévoyez 1 % de frais de gestion assurance vie, ce qui réduit un peu le gain net par rapport au direct, mais qui simplifie aussi la partie déclarative. Autre point, sa liquidité demeure son principal avantage : le retrait est très souple, sans attendre la revente réelle des parts.

À garder en tête : les choix en SCPI sont restreints au contrat, des frais additionnels existent (SCPI + assurance vie), et il n’est pas possible d’investir à crédit.

Résumé des points clés

- ✅ L’assurance vie propose une fiscalité avantageuse et une grande liquidité pour l’investissement en SCPI.

- ✅ Le rendement net est généralement plus élevé en investissement direct, mais la gestion est plus simple en assurance vie.

- ✅ Les frais cumulés et la sélection limitée sont à prendre en compte selon les objectifs patrimoniaux.

SCPI dans une assurance vie ou en direct ? Le match fiscalité, rendement, liquidité et transmission… tout de suite !

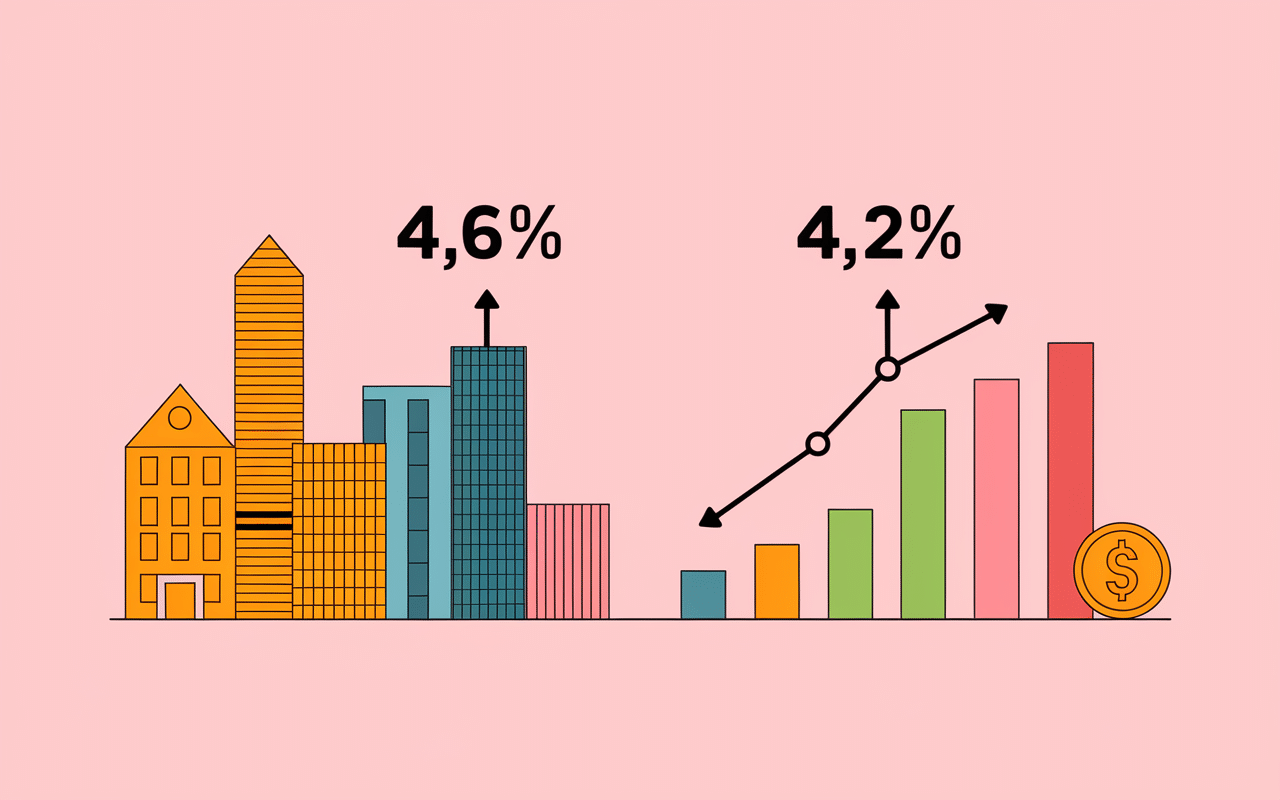

Pour illustrer plus concrètement, prenons le cas d’un investissement de 50 000 € sur 10 ans : en direct, le rendement peut atteindre 4,6 % net (avant fiscalité IR), via assurance vie, on obtient plutôt 4,0-4,2 % net après frais, mais une fiscalité plus clémente, surtout à long terme. Si votre priorité est la simplicité de gestion et la transmission, l’assurance vie se distingue alors avantageusement.

Dernier point à noter : plusieurs experts du secteur recommandent de comparer poste par poste avant de trancher. Voici ce qui différencie vraiment les deux modes d’investissement, décryptés pour vous étape par étape.

SCPI en Assurance Vie : Fonctionnement et avantages

Nombre d’investisseurs ont entendu parler des SCPI intégrées en assurance vie, mais qu’est-ce que cela implique réellement au quotidien ? Dans cette configuration, les parts de SCPI ne sont pas détenues en direct, mais via le cadre fiscal et successoral de votre contrat. Un format encore relativement peu connu hors des cercles patrimoniaux.

Principe – des unités de compte immobilières logées dans l’assurance vie

Dans l’assurance vie, les SCPI prennent la forme “d’unités de compte”. L’assureur achète les parts et les gère pour le compte du titulaire, qui bénéficie alors de la valorisation et des revenus, toutefois sans être propriétaire directement. Concrètement, votre contrat rassemble ces SCPI aux côtés d’autres supports, comme des fonds en euros ou des OPCVM.

Le seuil d’accès y est souvent plus bas : alors que la souscription en direct mobilise fréquemment 5 000 € minimum (parfois plus : 10 000 €), la plupart des contrats d’assurance vie ouvrent la porte dès 1 000 €, voire parfois moins.

- La déclaration de revenus immobiliers annuelle est assurée par l’assureur, déchargeant le souscripteur de cette formali.

Micro-anecdote : il n’est pas rare que des investisseurs découvrent quelques semaines après leur souscription que le délai de jouissance sur les dividendes SCPI (souvent au 1er jour du 6e mois) s’applique, qu’on soit via assurance vie ou détention directe.

Avantages fiscaux et transmission successorale ultra-compétitifs

On remarque régulièrement que la fiscalité de l’assurance vie offre un vrai plus pour les placements SCPI. Les revenus générés par les parts restent non imposés tant qu’aucun retrait n’est réalisé. Au moment de la sortie, l’effet s’active :

- Abattement annuel après 8 ans : 4 600 € pour une personne seule, 9 200 € pour un couple, sur les rachats

- Exonération sur la transmission : jusqu’à 152 500 €/bénéficiaire si le souscripteur a moins de 70 ans au moment de la souscription

Certains professionnels patrimoniaux soulignent d’ailleurs l’efficience du cadre successoral: en cas de décès, le ou les bénéficiaires désignés héritent des capitaux (SCPI incluses) sans droits de succession, dans la limite légale. Une possibilité trop souvent sous-estimée.

Comparatif SCPI Direct vs Assurance Vie

Sur le fond, la différence se joue dans les paramètres. Voilà un état des lieux actualisé pour 2024, issu des simulations et constats terrain :

| Critère | Assurance Vie | SCPI en Direct |

|---|---|---|

| Ticket d’entrée | Dès 1 000 € | Souvent 5 000 – 10 000 € |

| Rendement net référence | 4,0 à 4,4% après frais | 4,6 à 5,5% brut (avant fiscalité, selon SCPI) |

| Frais sur versements | 0 à 5 % (selon contrat AV) | Jusqu’à 12% (entrée SCPI) |

| Frais de gestion annuels | 1,0 % environ (AV) + 8-12 % sur loyers (SCPI incluse) | 8-12 % sur loyers |

| Fiscalité des revenus | 0 %, tant qu’absence de rachat ; puis abattement 4 600/9 200€ après 8 ans ; flat tax ou barème au choix | IR + prélèvements sociaux (17,2%), intégration directe à l’impôt annuel |

| Transmission | Exonération jusqu’à 152 500 €/bénéficiaire | Plein droit de succession (hors démembrement) |

| Liquidité | Rachat auprès de l’assureur sous 2-3 semaines | Vente part, parfois longue (1-6 mois, selon SCPI) |

| Choix des SCPI | Restreint à la sélection du contrat | Catalogue complet |

| Crédit/Démembrement | Impossible | Possible |

En pratique : sur 10 ans, 1 000 € investis à 5 % rapporteraient près de 524 € de gain brut en assurance vie (après 0,8 % de frais), contre 611 € en direct. C’est aussi pourquoi la fiscalité différée ou adoucie change la donne selon le profil fiscal de chacun. Chacun des modes a ses forces, et ses nuances à appréhender.

Sélection, gestion et allocation : comment choisir son contrat/scpi ?

Au moment d’opter pour un contrat assurance vie adapté aux SCPI, mieux vaut analyser les caractéristiques de chaque offre. Tous les contrats ne proposent pas la même variété de supports. En général, les meilleurs contrats multisupports donnent accès à 10 à 20 SCPI, avec un plafond sur la part investie : 40 à 50 % du portefeuille, impose la réglementation. Côté gestion, l’assureur centralise toutes les opérations, achat, vente, versement des loyers, sur votre espace client, rendant le quotidien patrimonial beaucoup plus fluide (ce qui n’exclut pas un suivi attentif).

Quels critères pour bien se positionner ?

Il vaut mieux se reposer sur ces points clés :

- Évaluer la diversité de SCPI accessibles (certaines offres en présentent plus de 15, d’autres seulement 2 ou 3)

- Privilégier un contrat avec frais d’arbitrage réduits, voire nuls

- Examiner la flexibilité pour arbitrer facilement entre SCPI, fonds euros, et autres supports (et vérifier les délais d’opération)

- Analyser le ticket d’entrée global ainsi que les plafonds d’allocation : dans la majorité des cas, 50 % maximum du contrat peut être investi en SCPI.

Certains experts donnent le conseil suivant : avant de s’engager, il est recommandé de réclamer un reporting détaillé sur la performance des SCPI proposées, car l’écart entre score annoncé et résultat réel sur contrat peut s’avérer significatif. Un client, par exemple, est régulièrement surpris de découvrir ces disparités, et cela influence directement sa stratégie.

Gestion et allocation patrimoniale – exemples pratiques

Imaginons une personne disposant de 250 000 € d’actifs financiers. Une allocation recommandée, d’après des formateurs patrimoniaux, pourrait s’articuler ainsi : 120 000 € confiés au fonds euros (sécurité), 40 000 € placés en SCPI (diversification et rendement), 90 000 € vers des unités de compte plus dynamiques. Sur la proportion SCPI, sélectionner par exemple une SCPI européenne (Transitions Europe à 8,25 %), ajoutée à une SCPI spécialisée (Sofidy Europe Invest à 5,2 %), permettrait de maximiser l’équilibre rendement/risque tout en bénéficiant de la progressivité fiscale.

Certains investisseurs relatent qu’une approche combinant multisupport et multi-SCPI est un atout notable pour amortir les secousses de marché, et préserver la performance même dans les périodes creuses.

Risques, limites et questions fréquentes : ce qu’il faut garder à l’œil

On ne saurait négliger le revers : la plupart des analyses d’experts le rappellent, ce placement n’est pas garanti. Capital, rendement, liquidité peuvent varier au gré du marché immobilier, y compris via l’assurance vie.

Borne de prudence – frais cumulés et sélection limitée

L’un des points d’attention cruciaux: la superposition des frais. À ceux de la SCPI (souvent 8 à 12 % sur les loyers), il faut ajouter 0,5 à 1,2 % de frais de gestion du contrat AV, auxquels peuvent s’ajouter des frais d’arbitrage ou d’entrée. Sur certains contrats, négocier ces postes offre un levier d’optimisation. Certes, des SCPI très en vue (Corum Origin, Sofidynamic, Epargne Pierre Europe) figurent sur les catalogues majeurs, mais le choix reste limité comparé à l’accès direct au marché.

Risques immobiliers et blocages exceptionnels

Le marché immobilier de bureaux peut dans certains cas traverser des crises de liquidité, rendant les rachats plus longs ou bloqués côté assureur. Cette situation reste exceptionnelle mais doit être connue. Par ailleurs, il n’est pas permis de financer à crédit ou de pratiquer le démembrement sur SCPI en unité de compte.

Clin d’œil narratif : une investisseuse désireuse d’anticiper les frais universitaires de ses enfants a pu compter sur la réactivité de son assureur pour le rachat… jusqu’à ce que la SCPI de bureaux soit, momentanément, fermée aux nouvelles souscriptions. Cela montre, en pratique, l’importance de la bonne répartition sur plusieurs supports.

Outils interactifs, accompagnement, témoignages

Depuis 2024, le numérique prend une place centrale dans l’accompagnement patrimonial : simulateurs de placements, tableaux de bord interactifs, conseils documentés. Mieux vaut tester un scénario avant de trancher, c’est une habitude que relatent nombre de professionnels.

Simulateur, retour client et espace digital : le trio gagnant

Une grande majorité de plateformes patrimoniales mettent à disposition un simulateur en ligne. Il suffit d’indiquer le montant à investir, la durée et votre situation familiale pour voir afficher les projections personnalisées (frais totaux, rendement net, transmission éventuelle).

Pour optimiser la fiscalité et le rendement de votre épargne, découvrez les meilleures stratégies dans notre guide sur quel placement pour 100 000 euros en 2024.

Pour diversifier votre patrimoine tout en optimisant fiscalité et rendement, découvrez comment l’approche innovante d’Eurazeo Private Value Europe 3 : le fonds evergreen à l’assaut du mid-market européen peut compléter votre stratégie d’investissement.

Pour mieux comprendre les stratégies d’investissement SCPI adaptées à vos objectifs patrimoniaux, découvrez notre guide complet dans quoi investir en 2024 : guide pour optimiser votre épargne sans prise de risque inutile.

- La note Trustpilot de 4,7/5 (Meilleurtaux Placement, 3 315 avis) illustre la qualité du service selon de nombreux clients.

Pour conserver l’autonomie du souscripteur, il est possible, depuis l’espace client digital, de :

- Suivre en temps réel chaque versement, arbitrage et évolution de performances

- Simuler une opération de retrait partiel et connaître immédiatement l’impact fiscal

- Programmer des versements réguliers, tout en modifiant l’allocation à distance

Micro-anecdote : certains cadres apprécient tout particulièrement l’accès “tout-en-un” leur permettant de piloter leur patrimoine… souvent entre deux visioconférences !

Témoignage court

“J’ai souscrit pour diversifier mes supports sans exploser ma fiscalité. Résultat : en assurance vie, mes SCPI m’ont offert 4,1% net en 2023, et je profite du plafond de transmission pour ma fille. Franchement, moins de paperass, plus de sérénité !” (Pascal, 52 ans, ingénieur – source reconstituée d’expérience client)

FAQ SCPI en Assurance Vie vs Direct : vos questions, nos réponses

Poursuivons avec les réponses concrètes aux interrogations récurrentes :

Quels sont les frais totaux pour une SCPI en assurance vie ?

Mieux vaut retenir que le total se compose principalement de :

- Frais d’entrée du contrat assurance vie : 0 à 5 % (parfois offerts en ligne dès 1 000 € investis)

- Frais de souscription SCPI : 2 à 12 % selon le contrat (négociés parfois à 4,5 % en assurance vie contre 12 % en direct)

- Frais de gestion annuels assurance vie sur les unités de compte : entre 0,5 et 1,2 %

À noter : ces frais, s’ils existent, sont en partie compensés par la fiscalité différée et les abattements de l’assurance vie.

Quelle fiscalité sur les retraits d’une SCPI en assurance vie ?

Après 8 ans, l’abattement joue : 4 600 € pour une personne seule, 9 200 € pour un couple, chaque année sur la part des gains retirés. Au-delà de ce plafond, les intérêts sont imposés au PFU (“flat tax”) de 12,8 % + prélèvements sociaux 17,2 % (ou barème IR en option). La fiscalité différée devient donc un véritable avantage lors de retraits espacés dans le temps.

La transmission des SCPI en assurance vie est-elle optimisée ?

On recommande régulièrement de considérer la fiscalité de l’assurance vie pour transmettre des SCPI : si le contrat est souscrit avant 70 ans, chaque bénéficiaire désigné reçoit jusqu’à 152 500 € d’encours (SCPI incluses) sans droits de succession. Ce dispositif est souvent utilisé pour planifier des legs familiaux.

Peut-on transférer une SCPI de l’assurance vie vers une détention directe ?

Non, il n’est tout simplement pas possible de “sortir” une SCPI du contrat assurance vie pour la détenir en direct. Les deux types d’investissement restent séparés dans leur fonctionnement.

Peut-on cumuler plusieurs SCPI différentes dans sa même assurance vie ?

Oui, dans la limite de la sélection du contrat. Il vaut mieux répartir l’investissement entre plusieurs SCPI disponibles, afin de limiter les risques. Cela sera généralement possible dans la limite de 40-50 % de la part SCPI maximale du contrat assurance vie.

Envie d’approfondir le sujet ou de simuler votre projet SCPI en assurance vie ?

- Lancez votre simulation personnalisée dès maintenant !

- Prenez contact avec Éloïse, conseillère patrimoniale, pour élaborer ensemble votre stratégie sur mesure.

À bientôt pour vos prochaines questions ou pour creuser ensemble vos scénarios: il n’existe pas de stratégie universelle, chaque situation patrimoniale mérite son option envisageable.