Placer 100 000 euros peut sembler complexe, mais avec une approche concrete et quelques repères vérifiés sur le terrain, il devient plus simple d’avancer vers une stratégie vraiment adaptée. En 2024, mêler intelligemment SCPI, assurance-vie, ETF et produits innovants permet de rechercher à la fois rendement, sécurité et fiscalité optimisée, tout en tenant compte de chaque projet familial ou objectif de vie.

Pour beaucoup, l’enjeu est d’identifier et comprendre chaque option digitale afin de constituer le mélange qui vous correspond, et piloter votre patrimoine plus sereinement.

Résumé des points clés

- ✅ Mêler SCPI, assurance-vie, ETF et produits innovants pour un rendement et une fiscalité optimisés.

- ✅ Identifier les options digitales adaptées à chaque projet familial ou objectif de vie.

- ✅ Construire une stratégie simple et concrète pour placer 100 000 euros en 2024.

Comment placer 100 000 euros en 2024/2026 ? La stratégie optimale en 1 minute chrono

Lorsque l’on dispose de 100 000 euros à investir, il vaut mieux diversifier selon votre profil de risque et vos objectifs. D’après le retour de plusieurs cabinets patrimoniaux, les meilleurs placements du moment conjuguent sécurité, performance et fiscalité maîtrisée – SCPI pour les revenus locatifs (entre 6,75 et 9,52% selon l’opérateur), assurance-vie via fonds euros (2 à 5% brut) ou unités de compte type ETF et PEA (de 5 à 8%).

Sans oublier certains supports moins “tradis” : crowdfunding immobilier ou private equity pour relever le niveau de performance. Concrètement, le cocktail typique rassemble :

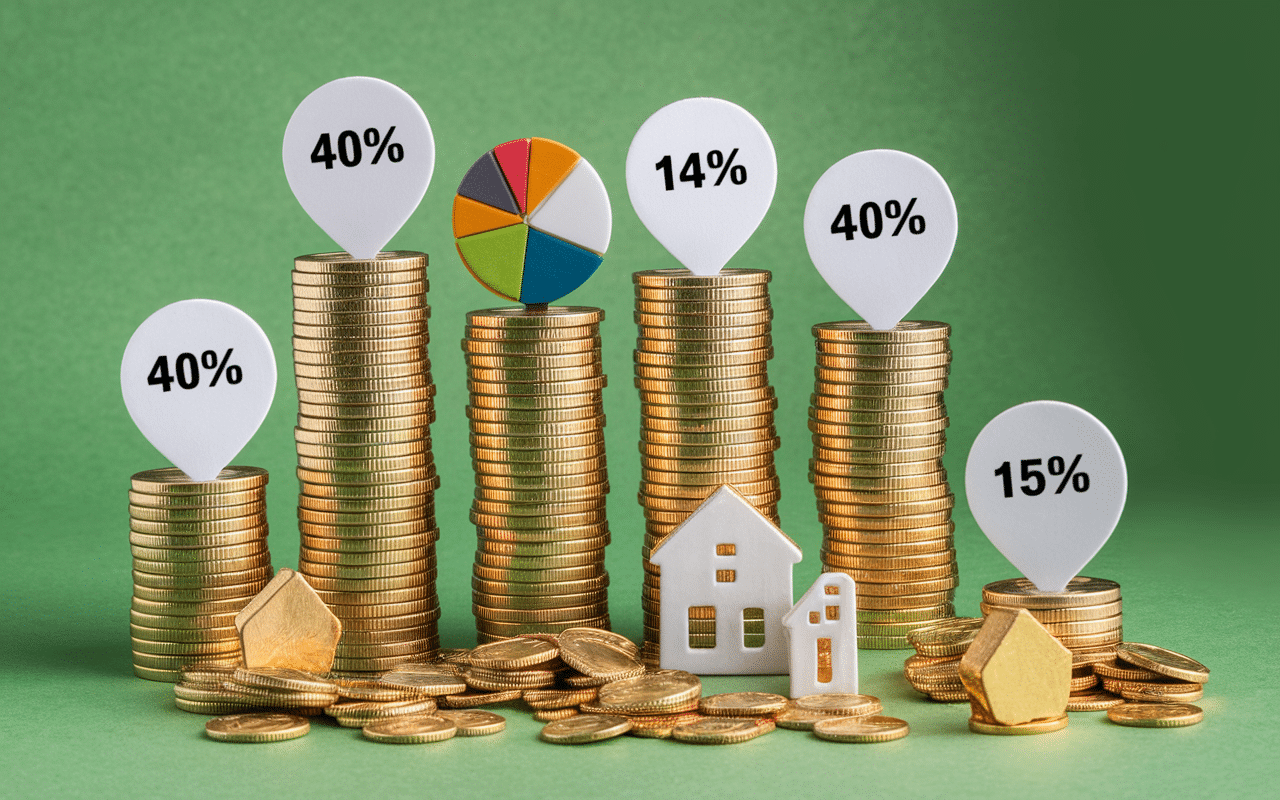

- SCPI (immobilier papier) : privilégier 30 à 40% de votre enveloppe pour générer des loyers réguliers avec un rendement observé à 7-9% en 2024.

- Assurance-vie (fonds euros/unité de compte) : viser 40 à 50% pour une flexibilité appréciable, une fiscalité douce, et une transmission facilitée.

- PEA (ETF actions) – allouer entre 10 et 20% pour dynamiser le potentiel de croissance, avec des rendements estimés entre 5 et 8% sur 10 ans.

- Crowdfunding immobilier/private equity : conserver 0 à 10% pour injecter un effet “booster” – rendement ciblé 6-10% dans le meilleur des cas.

- Produits réglementés (Livret A, LDDS) : garder 0 à 5% comme réserve de sécurité, avec une disponibilité immédiate en cas de besoin.

On constate régulièrement que la diversification, lorsqu’elle est accompagnée et adaptée, reste votre meilleur allié face aux imprévus. À titre d’exemple, une allocation classique (40% SCPI, 40% assurance-vie, 15% ETF/PEA, 5% sécurité) peut offrir entre 3% et 7% par an, soit 134 392 € à 179 085 € sur 10 ans, selon les supports choisis et le climat économique.

Certains particuliers témoignent avoir ainsi évité de mauvaises surprises lors d’un retournement de marché. Ça prête à réfléchir, n’est-ce pas ?

Simuler mon allocation | Prendre rendez-vous avec un conseiller | Télécharger le guide comparatif

Pourquoi diversifier 100 000 euros ?

Diversifier, ce n’est pas simplement jouer la prudence : c’est le socle de la performance et de la sécurité patrimoniale. Limiter les pertes en période de crise, saisir des opportunités dans les bonnes phases, tout en conservant une fiscalité optimisée… Qui n’a pas déjà regretté d’avoir tout mis “dans le même panier” après une baisse soudaine ?

Triple enjeu – stabilité, rendement, fiscalité

En 2024, on recommande régulierement de panacher immobilier (SCPI ou crowdfunding), assurance-vie, ETF voire enveloppes réglementées pour maintenir un équilibre robuste. Les rendements SCPI oscillent entre 7 et 9%, l’assurance-vie, lorsqu’elle est gérée activement, atteint 2 à 5% brut, tandis que le PEA cible 5 à 8% à horizon de 10 ans.

Quelques repères à garder en tête :

- L’assurance-vie en fonds euros et les produits réglementés assurent la sécurité du capital sur la durée.

- La performance se construit via une dose de SCPI, d’ETF/PEA, et parfois de placements alternatifs comme le private equity.

- L’optimisation fiscale découle du bon emploi des enveloppes et des dispositifs comme assurance-vie, donations ou PEA.

On remarque que l’idée, c’est d’amortir les aléas et de maximiser les phases de croissance. Selon une formatrice en gestion privée, s’offrir un simulateur ou bénéficier d’un accompagnement humain change profondément la donne.

Bon à savoir

Je vous recommande de tester un simulateur ou de demander un accompagnement personnalisé pour mieux gérer les aléas et maximiser les phases de croissance de votre investissement.

Quels profils d’investisseur pour 100 000 euros ?

On ne répartit pas 100 000 euros à 35 ans – en pleine carrière – comme à 63 ans, proche de la retraite. Définir son profil reste le premier geste, comme on suivrait une checklist avant d’organiser un grand voyage. Cette étape conditionne tout le reste, selon le vécu de certains clients.

Prudent, équilibré, dynamique – à chacun son allocation

La plupart des sites patrimoniaux proposent des simulateurs pour affiner votre répartition. Un profil prudent privilégiera 70 à 80% sur fonds euros, SCPI et livrets. Si le profil est équilibré, on trouve souvent 40 à 60% sur immobilier/assurance-vie et le complément sur unités de compte.

Les profils dynamiques, eux, grimpent jusqu’à 40% en ETF, private equity ou crowdfunding, pour chercher plus de rendement (attention, la volatilité peut surprendre !).

Pour mieux s’y retrouver :

- Prudent : priorité à la stabilité avec un rendement de 2 à 3,5% par an.

- Équilibré : recherche une performance intermédiaire, entre 4 et 6% annuel.

- Dynamique : vise un potentiel de 6 à 10% par an, mais s’expose dans certains cas à de fortes variations.

Certains professionnels estiment que réaliser une simulation de profil en ligne ou solliciter un conseiller agréé AMF, c’est le meilleur moyen d’avancer avec précision dans le choix de l’allocation.

Faire mon diagnostic | Trouver mon allocation personnalisée

Quels supports privilégier en 2024/2026 ?

Il est fréquemment utile de tester le “championnat du rendement” : chaque support a ses points forts et ses faiblesses et il vaut la peine d’équilibrer selon vos ambitions… mais aussi le niveau de tranquillité que vous souhaitez la nuit ! Nombre d’utilisateurs partagent d’ailleurs leurs retours variés sur l’intérêt de mixer plusieurs types de placement.

Comparatif des rendements et caractéristiques (chiffres clés à 10 ans)

Pour y voir plus clair, voici une synthèse simple :

| Support | Rendement cible | Fiscalité | Risques | Disponibilité |

|---|---|---|---|---|

| SCPI | 6,75-9,52%/an | Flat tax, assurance-vie possible | Modéré (immobilier, liquidité) | Horizon 8-10 ans |

| Assurance-vie (fonds euros) | 2-5% brut | Abattement après 8 ans | Faible à modéré | À tout moment, frais possibles |

| ETF/PEA | 5-8%/an sur 10 ans | Fiscalité allégée après 5 ans | Moyen à élevé (volatilité bourse) | Retrait après 5 ans conseillé |

| Crowdfunding immobilier | 6-8%/an (12-36 mois) | Flat tax 30% | Elevé (projets, liquidité) | À l’échéance du projet |

| Private equity | 10%+/an (5-7 ans) | Déduction fiscale parfois | Elevé (perte de capital) | Bloqué plusieurs années |

| Livret A/LDDS | 1,5%/an | Exonéré | Quasi nul | Disponible en 24h |

On constate aujourd’hui que la majorité des investisseurs combine plutôt SCPI, assurance-vie et ETF/PEA, pour viser une alliance entre rendement et sécurité fiscale… sans oublier quelquefois un petit coussin réglementé en cas de coup dur. Une consultante notait que ce mix offre souvent la meilleure gestion des risques.

Comparer les supports | Simuler mon rendement

Quelle fiscalité et quel cadre légal pour 100 000 euros ?

Le choix du support influe directement sur vos impôts et sur vos frais. Avec une bonne organisation, on peut éviter de perdre inutilement une part de la performance à cause d’imprévus fiscaux… La question de la transmission (enfants, conjoint) guide aussi certaines décisions stratégiques, selon les retours de gestionnaires du domaine.

Enveloppes à privilégier – abattements et succession

Quelques chiffres essentiels à connaître pour bien structurer son patrimoine :

- Assurance-vie : abattement en cas de succession jusqu’à 152 500 € avant 70 ans.

- Donation : exonération jusqu’à 100 000 € par enfant tous les 15 ans.

- PEA au bout de 5 ans : on bénéficie d’une imposition allégée sur les plus-values.

- Flat tax sur intérêts et loyers : 30% (cotisations sociales incluses).

Un cas réel : un placement de 100 000 € sur une assurance-vie bien construite peut permettre de transmettre sans droits la quasi-totalité du capital, à condition d’avoir anticipé avant 70 ans. Il arrive qu’un utilisateur découvre, via un simulateur fiscal, les marges de manœuvre qu’il ignorait jusque-là. Il vaut donc la peine de bien comparer les différentes enveloppes.

Pour élaborer une stratégie performante et adaptée, découvrez notre analyse détaillée sur dans quoi investir en 2024 : guide pour optimiser votre épargne sans prise de risque inutile.

Pour diversifier votre portefeuille avec une stratégie européenne performante, le fonds Eurazeo Private Value Europe 3 : le fonds evergreen à l’assaut du mid-market européen pourrait être une option à considérer en 2024.

Télécharger le guide fiscal | Prendre rendez-vous fiscal

Éviter les erreurs classiques avec 100 000 euros

Il n’est pas rare de croiser un témoignage comme “J’ai négligé la fiscalité et perdu plus que je pensais” ou “J’ai investi sur une seule catégorie… et une crise est survenue !”. Ce qui fait la réelle différence sur environ dix ans, ce n’est pas le support “idéal” mais bien l’équilibre, les frais, la fiscalité et l’accompagnement.

L’une des questions qu’on peut se poser : “Quels sont les pièges à anticiper en priorité ?”

Principaux pièges à contourner

On conseille souvent de parcourir les rubriques “erreurs à ne pas commettre” des sites de référence. Ces trois points méritent vraiment votre attention :

- Sans diversification : c’est risqué, car la performance peut fluctuer fortement et la volatilité grimper en flèche.

- Anticipation fiscale insuffisante : la flat tax est parfois sous-estimée, et la transmission peut coûter cher si elle est mal préparée.

- Frais cachés ou supports non adaptés au profil de l’investisseur.

Une formatrice patrimoniale rappelle d’ailleurs : commencez de préférence par une simulation des frais, puis comparez l’impact fiscal sur chaque enveloppe. On évite ainsi bien des mésaventures à la rentrée !

Vérifier les risques de mon allocation

Accompagnement humain et preuves de fiabilité

La digitalisation ouvre de nombreuses portes – simulateurs, guides interactifs, ouverture de compte en 30 minutes. Mais il semble que la réassurance, l’expertise humaine et le retour d’expérience des clients restent des facteurs clés, notamment pour un placement de ce montant.

Preuve sociale, certifications et suivi personnalisé

Les plateformes les plus solides affichent leurs certifications AMF, des scores clients de satisfaction (régulièrement > 4,7/5), et un accompagnement digital, mais jamais impersonnel : chat, visio, suivi dédié. Certains organisent aussi des webinaires autour de cas concrets (récemment, un investisseur partageait ses arbitrages entre SCPI et ETF). Dernier point à noter : investir 100 000 euros aujourd’hui, c’est accessible… à condition d’être bien entouré.

Parler à un expert | Lire les témoignages

Simulateur de placement 100 000 euros – testez votre allocation

Envie de vérifier concrètement le rendement, la fiscalité ou le niveau de risque de votre répartition ? En 3 clics, les principales plateformes proposent désormais un simulateur avec scénarios sur 5 ou 10 ans.

Il s’avère qu’un test rapide donne souvent plus d’éclairages qu’un long exposé théorique : ainsi, 100 000 € placés à 6% sur 10 ans deviennent environ 179 085 €… à condition de bien ventiler et de limiter les pertes liées aux frais ou aux choix d’enveloppe peu adaptées.