Anticiper les montants et conditions de la pension de réversion en 2026 peut changer la donne pour securiser l’avenir d’une famille. Face aux plafonds à ne pas depasser et aux démarches à prévoir, il vaut la peine d’avoir en main les informations fiables et actualisées. L’objectif : Permettre à chacun d’aborder chaque étape sereinement, sans crainte d’erreur ou de mauvaise surprise, armé de repères concrets et de conseils directement praticables (des experts du secteur estiment que des demandes bien renseignées réduisent significativement les délais).

Montants et plafonds pension de réversion 2026 – l’essentiel en un regard

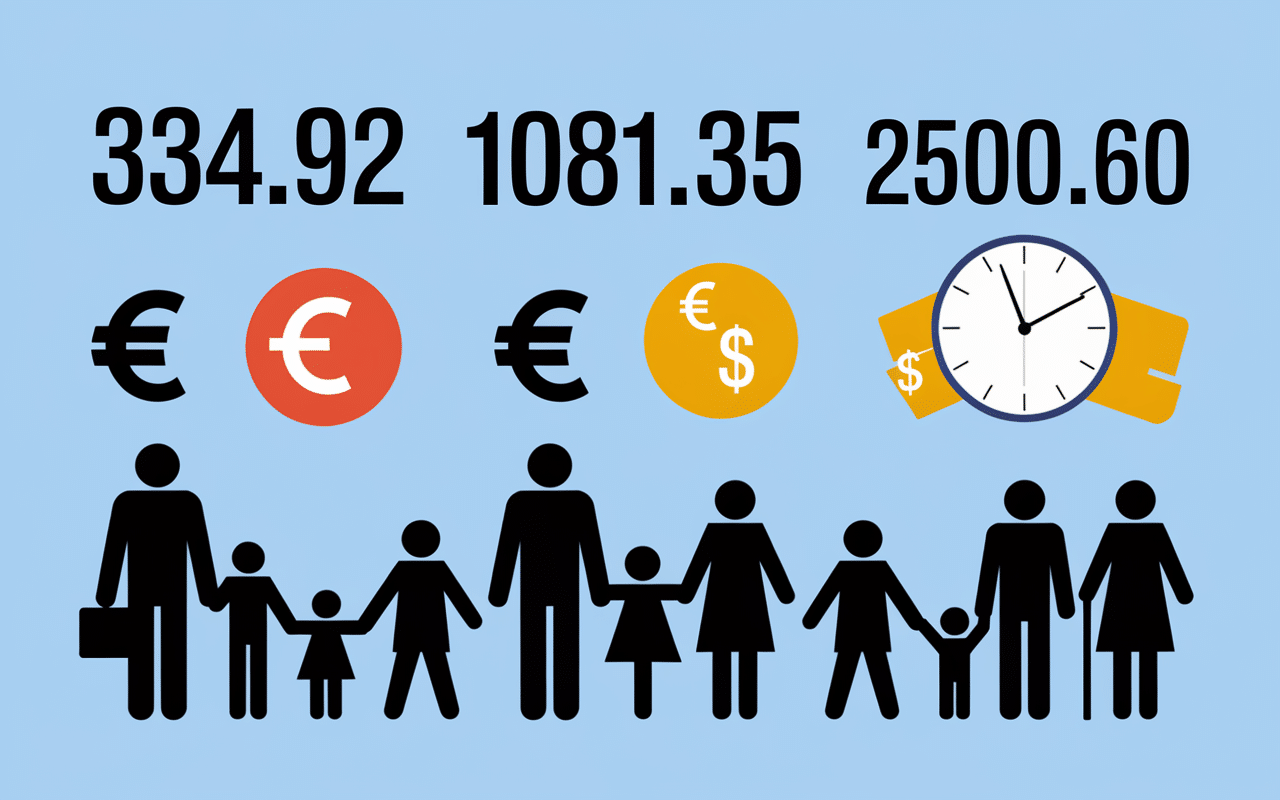

En 2026, les montants à retenir sont clairs : le minimum garanti s’établit à 334,92 €/mois (soit 4 019,13 €/an), et le maximum grimpe jusqu’à 1 081,35 €/mois (12 976,20 €/an). Pour être éligible, mieux vaut respecter un plafond de ressources de 25 001,60 €/an pour une personne seule, ou 40 002,56 €/an pour un couple. Ces seuils evoluent chaque annee suivant l’augmentation du SMIC (+1,6 % prévu en 2026) : ils sont conçus pour protéger vos droits à la réversion et limiter les réductions liées à l’écrêtement. À noter : ces chiffres sont officiels et mis à jour régulièrement.

| Critère | Montant 2025 | Montant 2026 |

|---|---|---|

| Minimum mensuel garanti | 329,26 € | 334,92 € |

| Maximum mensuel garanti | 1 064,68 € | 1 081,35 € |

| Plafond annuel (personne seule) | 24 710,40 € | 25 001,60 € |

| Plafond annuel (couple) | 39 536,64 € | 40 002,56 € |

| Majoration enfant à charge | 110,54 €/mois | 113,59 €/mois |

| Taux de réversion (base) | 54 % | |

| Taux de réversion (comp. Agirc-Arrco) | 60 % | |

Pour vérifier précisément votre état, un simulateur accessible se trouve sur les portails officiels et calcule vos droits immédiatement, sans mauvaise surprise à l’arrivée. En pratique, ces outils permettent d’obtenir les données principales en quelques minutes, et d’anticiper plus efficacement vos démarches (certains bénéficiaires racontent qu’ils y gagnent un temps précieux lors de la préparation du dossier).

Majoration famille et bonus de taux plein : optimisez votre montant

En presence de trois enfants à charge ou plus, la pension peut être majorée de 10 %. S’ajoute, sous conditions, un bonus de taux plein (+11,1 %) si tous les critères d’âge et de durée d’assurance sont réunis. Un supplément de 113,59 €/mois par enfant est versé à chaque bénéficiaire concerné.

Il est régulièrement observé que, dans le cas d’une veuve avec trois enfants, le cumul de majorations permet de dépasser le minimum garanti de 180 à 340 € selon la situation personnelle. Cette optimisation est parfois négligée, alors : avez-vous bien passé en revue chaque membre du foyer ? (Une conseillère de l’Assurance Retraite partage que de nombreuses familles ignorent l’existence de ces bonus additionnels.)

Conditions d’éligibilité – démarches pour la pension de réversion

La pension de réversion reste accessible à condition de remplir certains criteres precis, bien au-delà de la question de l’âge. Face aux enjeux financiers, comment garantir que rien n’est laissé de côté ? Ci-dessous, les points-clés à vérifier pour solliciter vos droits et les solutions qui facilitent désormais les démarches grâce à la dématérialisation progressive du parcours.

Qui peut obtenir la pension de réversion ?

Pour accéder à la pension de réversion en 2026, voici les conditions principales à rencontrer :

- Mariage ou PACS en règle avec le défunt ; le concubinage ne donne généralement pas droit, sauf cas spécifiques Agirc-Arrco pour enfants à charge.

- Âge minimum requis : 55 ans (variable selon le régime complémentaire, parfois porté à 60 ans).

- Plafond de ressources respecté : 25 001,60 €/an pour une personne seule, 40 002,56 €/an pour un couple.

- Justificatif de non-remariage et, parfois, durée minimale du mariage exigée suivant le régime concerné.

Question fréquemment posée : “Un ex-conjoint non remarié peut-il obtenir la réversion ?” Oui, sous réserve de respecter les plafonds et de ne pas s’être marié à nouveau. La séparation de droits perdure, du moment que chaque ex-conjoint satisfait aux conditions requises. Il arrive que les ex-conjoints ignorent ce détail, et le découvrent lors d’un rendez-vous avec leur caisse de retraite.

Démarches simplifiées et rétroactivité

Depuis 2026, la demande s’effectue via un guichet digital unique à l’adresse info-retraite.fr. Les pieces à prevoir sont : acte de mariage ou PACS, certificat de décès du conjoint, dernier avis d’imposition, et éventuellement acte de naissance pour les enfants à charge.

Petit repère utile : un délai de 12 mois après le décès vous est accordé pour formuler la demande et bénéficier de la rétroactivité complète. Si ce délai est dépassé, la pension démarre à la date de dépôt. Pour les situations délicates, les conseillers restent disponibles par chat ou téléphone (certains professionnels suggèrent d’oser poser toutes les questions, même les plus techniques).

Calcul – simulateur de pension de réversion : mode d’emploi

Le montant de la pension varie en fonction du régime du défunt et de votre propre situation. Concrètement, des outils de simulation existent et permettent d’éviter les calculs complexes, mais il reste utile de comprendre comment la mécanique peut influer sur la somme reçue chaque mois.

Formule générale et exemples concrets : base et complémentaire

Au regime general, le taux est fixé à 54 % de la retraite de base du défunt, à condition de ne pas dépasser le plafond de ressources. Pour le complémentaire Agirc-Arrco, le taux passe à 60 % des droits validés. Dans le cas d’un aidant familial, une assiette AVA de 92,33 €/jour (2026) peut s’ajouter si les critères spécifiques sont respectés.

Un exemple simple : après le décès du conjoint, avec une retraite de base à 1 200 €/mois et une complémentaire Agirc-Arrco à 500 €/mois, le calcul donne :

- Base : 1 200 € x 54 % = 648 €/mois

- Complémentaire : 500 € x 60 % = 300 €/mois

Cela donne un total de 948 €/mois, éventuellement majoré si des enfants sont à charge. Toutefois, il arrive (selon une formatrice spécialisée) que l’écrêtement intervienne et réduise la somme si les ressources totales dépassent le plafond.

Simulateurs et outils pratiques à portée de clic

Un simulateur officiel est proposé sur chaque site institutionnel (Assurance Retraite, Mes Allocs, Notre Temps, etc.). Indiquez vos pensions, votre âge et la composition familiale, et vous obtenez une estimation immédiate : c’est aussi pourquoi on recommande de refaire la manipulation lors de toute évolution de votre situation, par exemple un nouveau loyer ou la perception d’autres aides.

Est-ce vraiment fiable ? Avec un léger ajustement fiscal (ex : changement de location), il est parfois possible de rester sous le plafond et éviter toute baisse. Plusieurs retraités témoignent que la simulation leur a permis d’optimiser leurs droits sans perdre du temps avec des calculs manuels fastidieux.

Comparatif 2025/2026 et alerte réforme : à quoi s’attendre ?

L’évolution des montants suit globalement la hausse du SMIC. Pour 2026, la revalorisation atteint +1,6 % sur les plafonds, la méthode de calcul restant identique. De nombreux bénéficiaires scrutent les rumeurs de réforme : alors, doit-on réellement craindre une modification soudaine du système ?

Différences notables entre 2025 et 2026

Les seuils officiels ont progressé : le minimum garanti atteint 334,92 €/mois (contre 329,26 € en 2025), et le plafond annuel s’élève maintenant à 25 001,60 € pour une personne seule. Ce glissement modéré vise à limiter l’impact de l’inflation, et s’applique à toutes les nouvelles demandes déposées en 2026.

Autre aspect intéressant pour les plus attentifs : chaque année, les simulateurs institutionnels et les lettres d’information des caisses de retraite mettent à jour les tableaux comparatifs, ce qui permet une vérification rapide de votre éligibilité lors de la publication des nouveaux barèmes.

Rumeurs, incertitudes et points de vigilance

Depuis fin 2025, des inquiétudes circulent autour d’une possible réforme du calcul : “2/3 droits du défunt, 1/3 du survivant”. À ce jour, aucune modification officielle n’est en place pour 2026. Certains professionnels de la retraite conseillent donc de surveiller les annonces publiées sur les sites gouvernementaux ou via votre caisse. Lorsqu’un doute surgit, rien n’exclut que vous puissiez solliciter un conseiller attitré pour obtenir une réponse personnalisée.

Dernier point à noter : il est recommandé de se tenir informé grâce aux alertes (newsletters, notifications institutionnelles) et d’ajuster ses simulations à chaque parution des nouveaux taux ou plafonds.

Pour mieux anticiper votre pension de réversion en 2026, découvrez comment l’augmentation retraite 2025 : taux, montant, calendrier et impact réel pour votre pension peut influencer vos droits et montants futurs.

Pour optimiser vos finances en 2026, découvrez comment calculer les intérêts du Livret A : méthode et conseils, un guide essentiel pour anticiper vos revenus.

Pour mieux anticiper vos finances et compléter vos revenus, découvrez comment calculer les intérêts du Livret A en 2026 : méthode, exemples et optimisations, un guide essentiel pour optimiser vos placements.

FAQ, conseils pratiques et témoignages rassurants

Une simple question formulée à temps peut débloquer bien des situations. Pour eclairer les cas les plus courants, voici quelques reponses et conseils issus d’expériences vécues. Souvent, le partage de témoignages rassure autant que les chiffres officiels : c’est également ce qu’observent certains accompagnants sociaux.

Questions fréquentes sur la pension de réversion 2026

Quelques points clés :

- Minimum garanti : 334,92 €/mois pour tout défunt ayant cotisé 60 trimestres ou plus.

- Cumul avec une pension personnelle : possible, sous réserve de respecter le plafond global de ressources.

- Remariage et droit à la réversion : Attention, un nouveau mariage peut entraîner la perte ou le partage du droit selon la situation des ex-conjoints et du régime concerné.

- Majoration enfants : Un versement de 113,59 €/mois est prévu par enfant à charge ; un bonus de 10 % s’applique dès le troisième enfant.

“Mon dossier a ete depose trop tard, ai-je perdu des droits ?” – Si la demande est présentée dans les 12 mois suivant le décès, la pension est versée rétroactivement. Passé ce délai, elle démarre à la date de la demande. Il arrive qu’un simple appel à un agent de la caisse accélère la procédure en cas de doute.

Autre point à garder à l’esprit : le score de satisfaction clients sur Retraite Plus atteint 4,1/5 grâce à plus de 1 200 avis, ce qui montre que les accompagnements personnalisés rassurent et simplifient réellement les démarches.

Témoignage concret : “Comment j’ai évité la réduction de ma pension”

Madame G., veuve de 68 ans, a vite compris que ses revenus locatifs entraient dans le calcul du plafond. Après un ajustement – transfert d’un bail à son fils majeur – elle est repassée en-dessous du seuil, préservant ainsi 240 € de réversion mensuelle. “Le simulateur m’a permis de détecter l’erreur tout de suite”, confie-t-elle après échange avec son banquier. Cette anecdote illustre que, parfois, une vérification en ligne ou un rendez-vous ciblé suffit à éviter une baisse durable de pension : pourquoi ne pas vérifier votre propre situation ?

Outils, simulateurs et contacts experts pour aller plus loin

La preparation de la retraite, c’est aussi l’occasion de renforcer votre autonomie sur la gestion financière familiale. Les outils numériques facilitent la constitution de votre dossier, la comparaison de droits ou l’obtention d’estimations sur mesure. “Une formatrice spécialisée en démarches sociales conseillait de commencer par les modules interactifs avant tout dépôt”, rappelle un participant à une conférence récente.

Checklist et ressources à portée de clic

Mieux vaut rassembler les pièces essentielles à l’avance afin d’eviter toute erreur de procédure. Voici les éléments à réunir pour constituer un dossier complet :

- Acte de mariage ou PACS, et livret de famille mis à jour

- Certificat de décès établi au nom du conjoint (et copies conformes)

- Dernier avis d’imposition et éventuels justificatifs pour revenus annexes

- Acte de naissance de chaque enfant à charge (ou de l’aidant familial si concerné)

La plupart des sites institutionnels vous permettent désormais de télécharger des guides interactifs. Cette recett interactive facilite la préparation du dossier certains agents expliquent que la vérification préalable, au moins 24 heures avant le dépôt, accélère le traitement et sécurise la démarche.

Contact et accompagnement : osez demander de l’aide

En cas de doute ou pour un dossier complexe (famille recomposée, biens à déclarer), l’accompagnement institutionnel reste gratuit. Mieux vaut solliciter un conseiller bancaire ou un agent de retraite par tchat ou téléphone, cela peut vraiment faire la différence, comme le constatent nombre d’utilisateurs lors de leur première demande. “Commencer ma recherche” ou “Obtenir les tarifs” apparaissent sur chaque site référent : utiliser ces services est aussi un moyen de gagner en tranquillité, surtout quand la situation semble moins évidente.

D’ailleurs, pourquoi se priver d’un appui expert, lorsque l’enjeu est aussi important ?