Le paiement comptant est la forme de règlement la plus directe et la plus sécurisée dans les échanges commerciaux. Contrairement aux mécanismes de crédit ou aux délais de paiement négociés, il repose sur une immédiateté qui simplifie la relation entre l’acheteur et le vendeur. Que vous soyez un particulier ou une entreprise, maîtriser les nuances du paiement au comptant est un atout pour optimiser vos finances et vos relations contractuelles.

Qu’est-ce que le paiement comptant ? Définition et cadre légal

Le paiement comptant désigne une transaction où le règlement de la totalité du prix d’un bien ou d’un service s’effectue au moment de la vente ou de la prestation. Juridiquement, cela signifie qu’aucun délai n’est accordé à l’acheteur. Dès que la propriété est transférée ou que le service est rendu, les fonds doivent être versés.

Une temporalité stricte

Bien que le terme évoque une instantanéité, la pratique commerciale admet une légère souplesse. On considère généralement comme un paiement comptant un règlement effectué au plus tard dans la semaine suivant la livraison ou la réception de la facture. Dans le commerce de détail, cette notion se confond avec le passage en caisse. Dans le secteur B2B, le paiement comptant est souvent exigé à la commande pour sécuriser le fournisseur, ce qui le distingue des délais de 30, 45 ou 60 jours fin de mois couramment pratiqués.

La distinction avec les autres modes de règlement

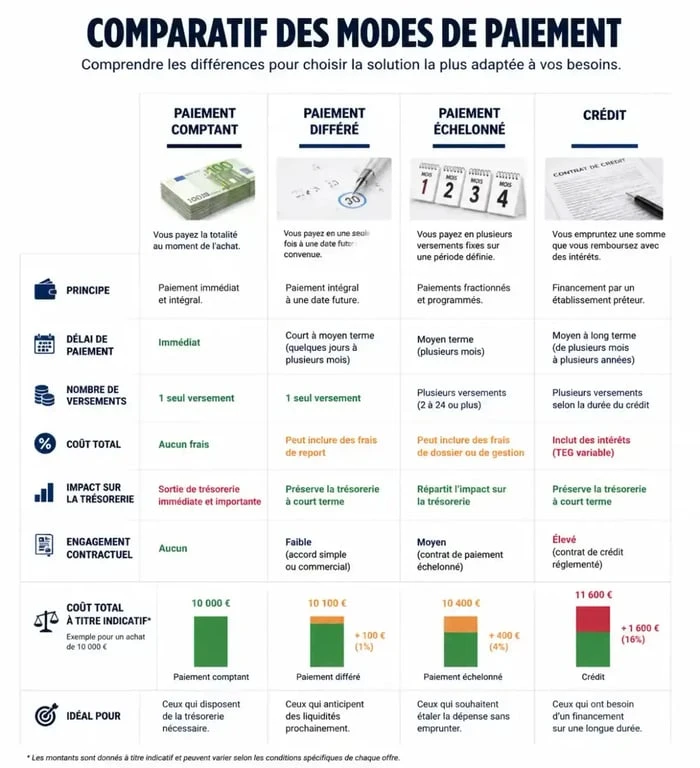

Pour bien saisir la portée du paiement comptant, il faut l’opposer à ses alternatives : le paiement différé, où le règlement intervient à une date ultérieure fixée à l’avance ; le paiement échelonné, qui divise le montant total en plusieurs mensualités ; et le crédit, où l’achat est financé par un tiers avec des intérêts.

Les avantages du règlement immédiat pour les deux parties

Choisir ou exiger un paiement comptant est une stratégie financière qui offre des bénéfices concrets pour celui qui encaisse comme pour celui qui décaisse.

Sécurité et liquidité pour le vendeur

Pour un fournisseur, le paiement comptant est le rempart contre le risque d’impayé. En recevant les fonds immédiatement, l’entreprise évite de porter une créance client incertaine. Cela améliore la liquidité de la structure, permettant de réinvestir ces fonds sans attendre. De plus, cela réduit les coûts administratifs liés à la relance client et au suivi des factures en attente.

Gestion budgétaire et remises pour l’acheteur

Côté acheteur, payer comptant permet une vision claire de sa situation financière. Il n’y a pas de dette dormante. Le principal levier reste l’escompte commercial. De nombreux fournisseurs accordent une remise, souvent entre 1 % et 3 %, si le client accepte de payer immédiatement au lieu d’utiliser le délai de paiement habituel. C’est une manière rentable de réduire ses coûts d’achat si la trésorerie le permet.

Le paiement comptant nettoie le bilan comptable des incertitudes. Là où les délais de paiement créent une accumulation de créances et de dettes, le règlement immédiat apporte une clarté totale. Il permet aux entreprises de naviguer avec une agilité accrue, car chaque transaction est bouclée dès qu’elle est initiée. Cette dynamique de flux tendu renforce la solidité des partenariats commerciaux en instaurant un climat de confiance réciproque.

Modalités pratiques et enregistrement comptable

Le paiement comptant peut prendre plusieurs formes techniques, chacune ayant ses propres spécificités en termes de traçabilité et de plafonds légaux.

Les moyens de paiement autorisés

Le choix du support dépend du montant de la transaction et du contexte. Les espèces sont plafonnées à 1 000 € pour les résidents fiscaux français. La carte bancaire assure une immédiateté du débit, sauf en cas de carte à débit différé. Le virement instantané est privilégié dans le B2B et l’immobilier pour une disponibilité des fonds en quelques secondes. Enfin, le chèque est considéré comme comptant, malgré le délai d’encaissement bancaire.

L’impact sur la comptabilité de l’entreprise

Comptablement, le paiement comptant simplifie les écritures. Pour une vente, on utilise le compte 512 (Banque) ou 53 (Caisse) en contrepartie directe du compte de produit (classe 7) et de la TVA collectée. Contrairement aux ventes à crédit, il n’est pas nécessaire de passer par le compte 411 (Clients) si le paiement est simultané à la facture, bien que de nombreux logiciels comptables le fassent par défaut pour maintenir un historique par tiers.

Le paiement comptant dans des contextes spécifiques

Le concept de « comptant » s’adapte selon les secteurs d’activité, avec des règles précises.

Le cas de l’immobilier

Payer comptant un bien immobilier signifie acheter sans recourir à un prêt bancaire. L’acheteur dispose de la totalité des fonds. Dans ce cas, l’acte de vente ne comporte pas de condition suspensive d’obtention de prêt, ce qui rend le dossier attractif pour le vendeur. Le transfert de fonds s’effectue via la comptabilité du notaire au moment de la signature de l’acte authentique.

L’affacturage : transformer le différé en comptant

Pour les entreprises souffrant des délais de paiement imposés par leurs clients, l’affacturage est une solution hybride. Le « factor » achète la facture et règle l’entreprise sous 24 à 48 heures. Pour le vendeur, cela revient à obtenir un paiement comptant, même si son client final ne paiera que dans 60 jours. C’est un outil de gestion du fonds de roulement.

Le paiement comptant obligatoire

Dans certains cas, la loi ou les usages interdisent le crédit. C’est le cas pour les produits périssables ou dans des secteurs réglementés où les délais de paiement sont encadrés pour éviter les faillites en chaîne. Un fournisseur peut également exiger un paiement comptant d’un nouveau client dont la solvabilité n’est pas encore établie ou d’un client ayant eu des incidents de paiement.

Synthèse : Quand privilégier le paiement au comptant ?

Le recours au paiement comptant doit être arbitré en fonction de votre situation de trésorerie. Si vous disposez d’un excédent de liquidités, payer vos fournisseurs au comptant pour obtenir un escompte est souvent plus rentable que de laisser l’argent sur un compte d’épargne professionnel à faible taux. À l’inverse, si votre trésorerie est tendue, le paiement comptant peut mettre en péril votre capacité à faire face à d’autres charges urgentes.

Pour le vendeur, l’exigence du comptant est un levier de négociation. Elle peut être proposée en échange d’une baisse de prix ou d’une priorité de livraison. C’est un outil de pilotage financier qui, bien utilisé, fluidifie les rapports commerciaux et assainit la structure financière des entreprises.