Choisir le produit d’épargne idéal au Crédit Mutuel demande d’aller au-delà des taux nominaux affichés. Si la recherche du rendement maximal est légitime, la rentabilité réelle de votre épargne dépend de votre situation fiscale, de votre âge et de votre capacité de versement. Entre livrets réglementés par l’État et livrets bancaires classiques, les opportunités varient selon les conditions d’éligibilité.

Panorama des livrets : le comparatif des rendements

Pour identifier le livret qui rapporte le plus, il est nécessaire de structurer votre analyse par type de produit. Le Crédit Mutuel propose une gamme diversifiée, mais chaque support obéit à des règles distinctes en matière de fiscalité et de plafond.

| Type de livret | Fiscalité | Plafond de versement | Accessibilité |

|---|---|---|---|

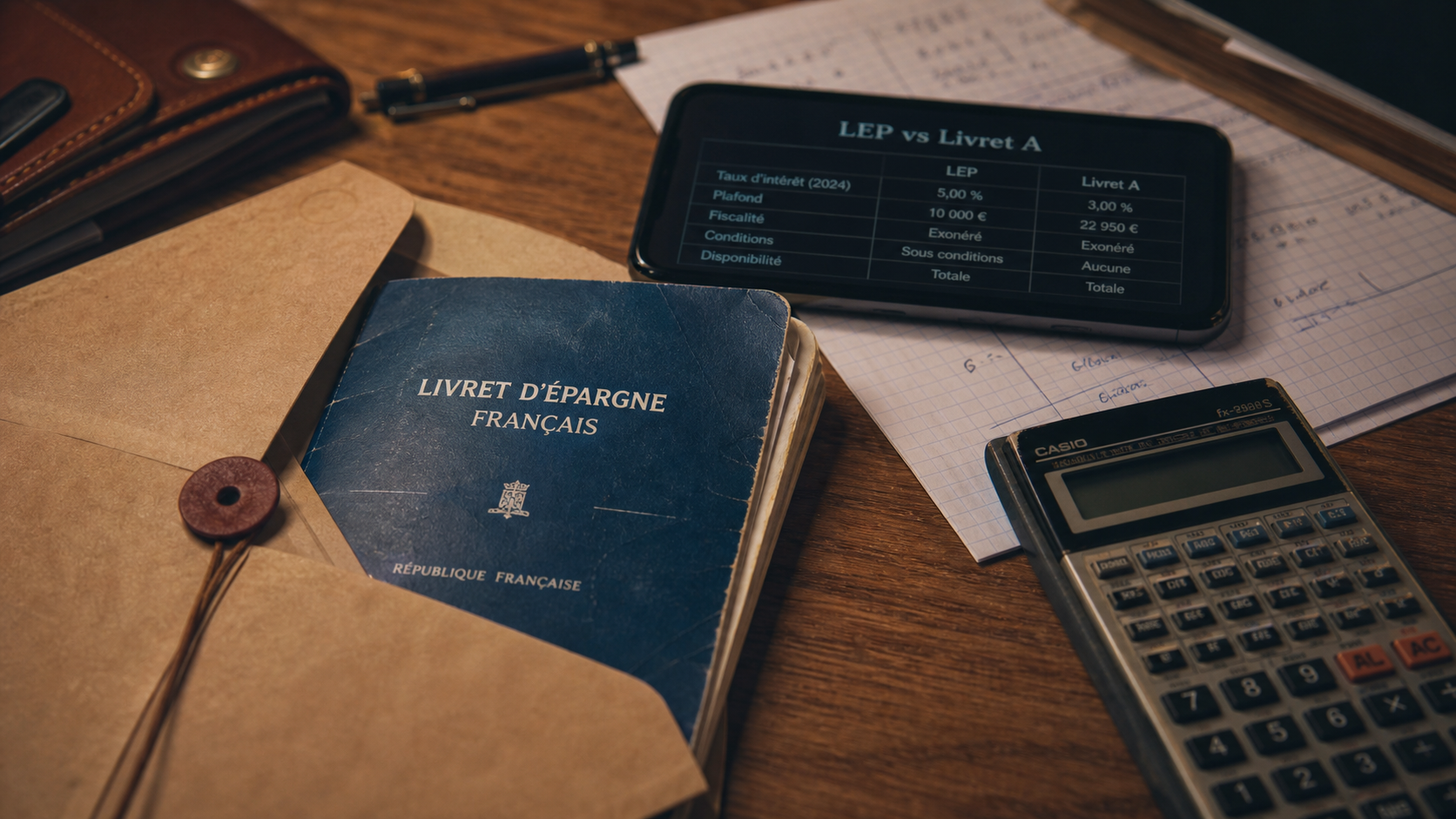

| Livret d’Épargne Populaire (LEP) | Exonéré | 10 000 € | Sous conditions de revenus |

| Livret A / Livret Bleu | Exonéré | 22 950 € | Tout public |

| Livret Jeune | Exonéré | 1 600 € | 12-25 ans |

| Livret d’épargne classique | Imposable | Variable | Tout public |

Le Livret d’Épargne Populaire est, pour les foyers éligibles, le produit le plus performant. Son taux, indexé sur l’inflation, surpasse systématiquement celui du Livret A. Si vous dépassez les plafonds de revenus requis, le Livret A (ou Livret Bleu au Crédit Mutuel) devient votre socle de sécurité privilégié grâce à son exonération totale d’impôts et de prélèvements sociaux.

Pourquoi le LEP est-il souvent le champion de la rentabilité ?

Le LEP bénéficie d’un statut qui le protège contre l’érosion monétaire. Contrairement aux livrets fiscalisés dont le rendement net subit le prélèvement forfaitaire unique (PFU) de 30 %, le LEP offre un rendement net identique à son taux brut.

Guide complet des livrets et comptes d’épargne réglementés · Découvrez les caractéristiques, plafonds et conditions de tous les livrets d’épargne disponibles en France pour optimiser vos placements.

Les conditions d’éligibilité : un filtre nécessaire

L’accès au LEP est conditionné par votre revenu fiscal de référence (RFR). Ce mécanisme garantit que ce produit reste une aide à l’épargne pour les ménages aux revenus modestes ou intermédiaires. Vérifiez chaque année votre avis d’imposition pour confirmer votre maintien dans ce dispositif.

La mécanique des versements

Une fois le plafond de 10 000 € atteint, les intérêts cessent de se cumuler sur le capital. Il est stratégique de ne pas laisser dormir les sommes excédentaires sur un compte courant, mais de les basculer vers d’autres supports comme un livret fiscalisé ou, selon votre horizon de temps, vers des produits de placement plus dynamiques.

L’optimisation de votre épargne : le rôle des produits complémentaires

Une stratégie d’épargne performante est un engrenage où chaque rouage doit être aligné. Si vous considérez votre épargne comme un moteur, le LEP est votre pignon principal pour la sécurité, tandis que les livrets fiscalisés servent de courroies de transmission pour vos excédents. Lorsqu’un plafond est atteint, l’ensemble du système perd en efficacité si vous ne redirigez pas immédiatement le flux financier vers un autre support. Comprendre ce mécanisme permet d’éviter l’immobilisme financier, où l’argent stagne sur un compte non rémunéré et perd en valeur réelle chaque mois.

Gestion et souscription : les réflexes pour gagner du temps

La souscription au Crédit Mutuel est fluide, que vous soyez client ou non. Pour maximiser vos chances de bénéficier des meilleures conditions, suivez ces étapes :

Utilisez les offres promotionnelles : Le Crédit Mutuel propose régulièrement des primes de bienvenue, comme les 20 € offerts à l’ouverture, voire 40 € pour une double ouverture sous conditions. Ces bonus boostent le rendement de votre première année. Automatisez vos versements : Mettre en place un virement permanent, même pour de petites sommes, permet de construire une épargne de précaution sans effort et de profiter des intérêts composés dès le premier euro versé. Centralisez la gestion : L’application mobile permet de suivre en temps réel le solde de vos livrets et de transférer instantanément des fonds de votre compte courant vers votre épargne.

Fiscalité : ne vous laissez pas surprendre par les prélèvements

La confusion entre taux brut et taux net est l’erreur fréquente des épargnants. Si vous optez pour un livret classique, le taux affiché par la banque est un taux brut. Pour obtenir le rendement réel, vous devez soustraire 30 % (17,2 % de prélèvements sociaux et 12,8 % d’impôt sur le revenu).

Calculer votre rendement net

Si un livret classique affiche un taux de 3 %, votre rendement net après impôts tombe à 2,1 %. Cette différence est cruciale si vous comparez ce produit avec un Livret A à 3 % net. La règle d’or est de saturer vos livrets réglementés (LEP, Livret A, Livret Jeune) avant de diriger vos liquidités vers des supports fiscalisés.

Conseils pour les jeunes et les mineurs

Le Livret Jeune est un produit d’appel avec un taux souvent supérieur ou égal au Livret A. Il est idéal pour apprendre la gestion budgétaire tout en bénéficiant d’une rémunération avantageuse et totalement défiscalisée. Pour les enfants, le livret dédié est un outil pédagogique qui, bien que moins rémunérateur, permet d’initier les plus jeunes aux mécanismes de l’épargne dès leur plus jeune âge.