À l’approche du départ en retraite, beaucoup de personnes oublient de jeter un œil a leur solde CPF avant la liquidation, alors qu’un simple manque d’attention peut vous coûter plusieurs milliers d’euros définitivement. Le Compte Personnel de Formation ne se transmet pas, ne se reporte pas : dès que la retraite est liquidée, vos droits sont bloqués, puis effacés, sans recours possible.

Pour ne pas voir votre épargne formation s’évanouir après toutes ces années, il vaut mieux anticiper et utiliser vos crédits alors que vous êtes encore en activité chaque année, des seniors s’en mordent les doigts, régulièrement parce qu’ils n’ont pas été assez informés ou qu’ils n’y ont pas réfléchi à temps. Une conseillère en retraite l’explique régulièrement lors de ses ateliers : “Les regrets arrivent toujours après coup…”.

Résumé des points clés

- ✅ Le solde CPF non utilisé est perdu après la liquidation de la retraite.

- ✅ Il est essentiel de consulter et d’utiliser ses droits avant le départ en retraite.

- ✅ Les seniors sous-estiment souvent le montant réel de leur solde CPF.

CPF non utilisé à la retraite : réponse claire et immédiate

À la veille de la retraite, une question revient régulièrement : que devient mon solde CPF non utilisé ? La règle ne laisse que peu de place à l’interprétation – dès la liquidation de la retraite (qu’elle soit à taux plein ou anticipée), le Compte Personnel de Formation est verrouillé, puis clôturé définitivement. Les droits non consommés deviennent alors inaccessibles : ils ne peuvent être ni donnés, ni convertis, ni transférés en euros.

Concrètement, tout crédit CPF “dormant” (parfois entre 2 000€ et 5 000€) est définitivement perdu si vous partez sans l’avoir mobilisé. L’article L6323-3 du Code du travail précise d’ailleurs que seuls les rares retraités reprenant une activité salariée pourront acquérir de nouveaux droits, mais l’ancien solde reste perdu.

Autre point essentiel : n’attendez pas. Il vaut mieux consulter votre solde sur moncompteformation.gouv.fr et engager vos droits avant le départ. Seules les demandes validées avant la liquidation sont effectivement retenues. Ce n’est pas une simple rumeur : chaque année, de nombreux seniors témoignent avoir vu s’envoler plusieurs milliers d’euros simplement par manque d’anticipation.

CPF : fonctionnement, acquisition et plafond

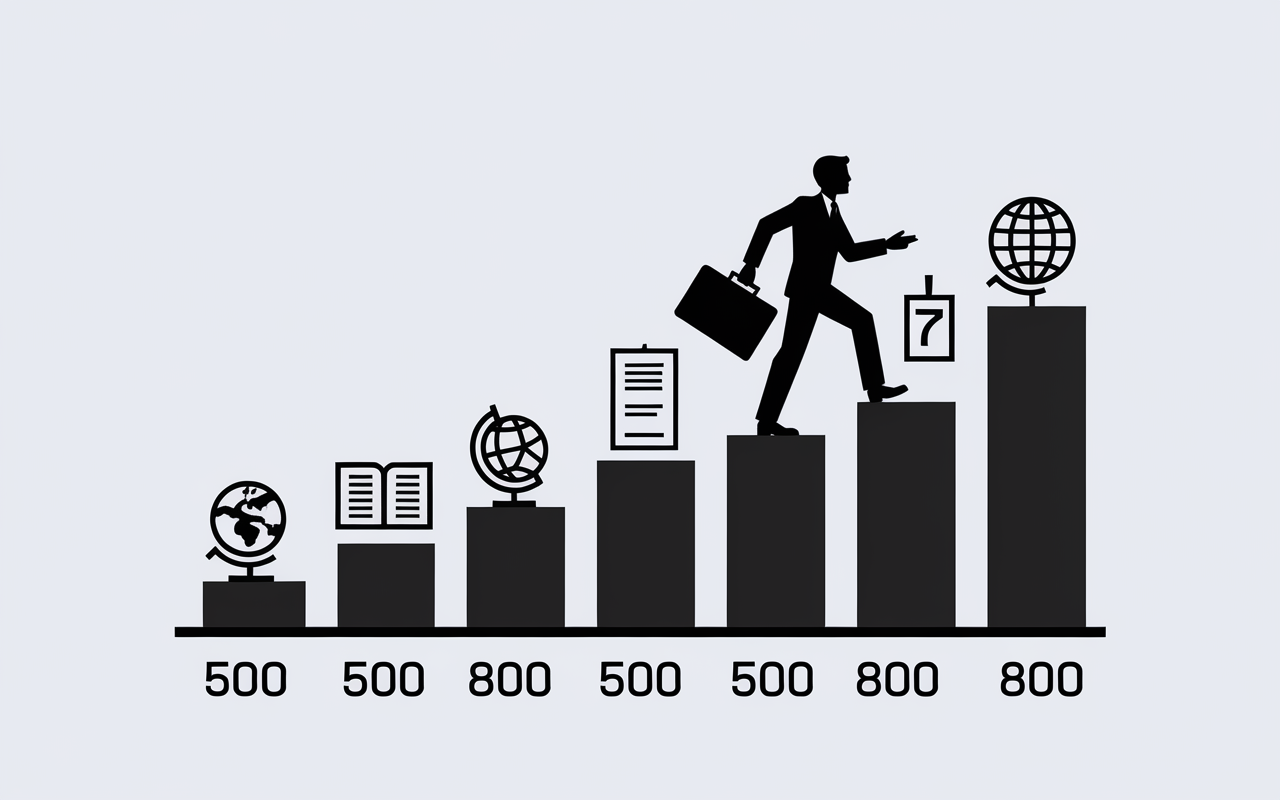

Pendant la vie active, le CPF fonctionne de façon très accessible : chaque année, entre 16 et 67 ans, votre compte reçoit jusqu’à 500€ (voire 800€ pour certains salariés peu qualifiés), le tout plafonné à 5 000€ (ou 8 000€ dans certains cas spécifiques). Ce crédit continue de s’accumuler même en période de chômage ou d’activité réduite.

Tant que vous travaillez, les droits restent utilisables sans limite de temps et pour différents types de formations : permis, langue, bilan de competences…

Une remarque fréquemment formulée : votre solde CPF n’est pas effacé pendant toute la période où vous êtes actif. Il reste disponible, prêt à financer vos ambitions. Mais honnêtement, combien d’entre vous connaissent le montant réel de leur solde ? On constate régulièrement que la moyenne des baby-boomers en fin de carrière tourne entre 2 000€ et 5 000€.

Alors, pourquoi laisser dormir cette somme ? Une responsable RH racontait récemment le cas d’un cadre qui a découvert sur le tard une cagnotte largement sous-estimée.

Quelles formations sont accessibles avec le CPF ?

Que vous souhaitiez préparer un permis, acquérir une nouvelle langue ou entamer une reconversion, le catalogue CPF offre de multiples options envisageables. Les tarifs sont très variés, allant de 980€ (langues, bureautique) à plus de 2 000€ pour les bilans de compétences et formations managériales.

Voici des ordres de grandeur sur le marché actuel :

- Le bilan de compétences revient généralement autour de 1 500€

- Obtenir le permis de conduire coûte souvent entre 1 000€ et 1 500€

- Les formations langues démarrent à partir de 980€ (selon la langue choisie et la durée)

- Coté certifications professionnelles (informatique, gestion) : prévoyez un budget de 1 400€ à 2 000€

Évidemment, le catalogue est bien plus large ; passer par le site officiel permet d’affiner vos recherches selon la thématique, le coût ou la formule (présentiel, distanciel, etc.). Certains professionnels estiment qu’une bonne navigation sur ce portail évite bien des déceptions.

Comment vérifier votre solde CPF ?

Adopter ce réflexe peut réellement faire la différence : une connexion rapide à moncompteformation.gouv.fr vous donne accès à votre solde mis à jour. En pratique, la vérification ne prend qu’une minute et peut éviter la (mauvaise) surprise d’un compte fermé au moment de partir à la retraite.

Une formatrice évoquait récemment que la plupart sont étonnés de découvrir un montant bien supérieur à ce qu’ils pensaient avoir.

Il est possible, par la suite, de simuler différents scénarios pour évaluer quelles formations sont compatibles avec vos droits. À noter qu’il existe des outils de simulation gratuits en ligne, utiles pour se repérer avant de prendre une décision.

Que se passe-t-il à la retraite pour le CPF ?

Le passage à la retraite modifie complètement les règles du jeu. Dès que votre retraite est officiellement actée, le CPF s’arrête immédiatement : il devient “gelé”. Impossible d’y verser de nouveaux droits, d’en consommer, ou d’initier une nouvelle formation.

Au-delà de 67 ans, la clôture du compte se fait de maniere systématique, sans démarche de votre part.

Ce qui surprend de nombreux nouveaux retraités ? Il n’y a aucune alternative offerte pour le solde non utilisé : l’opération est sans retour, la page est tournée pour ces crédits.

Mécanisme du gel et de la clôture définitive

Le gel intervient concrètement au moment où votre retraite est liquidée toute formation démarrée avant reste possible, mais impossible d’en lancer de nouvelles après cette date.

La fermeture intervient soit à vos 67 ans, soit dès la retraite anticipée obtenue à taux plein.

On recommande souvent de s’y prendre à l’avance pour activer vos droits CPF avant toute liquidation. Il suffit alors de quelques semaines d’inattention pour perdre jusqu’à 5 000€, qui partent alors dans la cagnotte commune et non sur votre compte personnel.

Une gestionnaire de formation partageait régulièrement en réunion ces alertes auprès des futurs partants.

Où va l’argent du CPF non utilisé ?

La question qui revient souvent : “Mon argent du CPF, où finit-il ?”. Il ne sera ni converti, ni transmis à autrui. Les montants restent mutualisés pour alimenter la formation d’autres actifs via les OPCO (organismes collecteurs). Aucun chèque ni compensation n’est prévu au départ.

Petite anecdote : certains seniors, persuadés de pouvoir transmettre ce solde à leurs enfants, font face à un refus catégorique la législation demeure sans ambiguïté, le CPF reste strictement individuel. On retrouve cette problématique régulièrement dans les permanences d’information de Pôle emploi.

Peut-on transférer ou conserver le solde CPF ?

Un mythe persistant laisse croire que le solde CPF pourrait être gardé après la retraite, ou transmis à un proche. En pratique, aucune option officielle ne le permet il n’existe pas (à ce jour) de conversion, ni de don, ni de transfert.

La seule exception porte sur le retour à une activité salariée (cumul emploi-retraite), qui donne alors droit à de nouveaux crédits, mais sans jamais restaurer les précédentes sommes acquises.

On entend parfois que des seniors tentent leur chance en guettant un possible “truc” de transmission. C’est vain : le CPF est attaché à l’individu durant sa carrière, point final.

Une responsable d’organisme de formation rappelle que les demandes de “retrait pour aider un enfant” reviennent chaque trimestre sans espoir.

Cas rare de cumul emploi-retraite

Une exception existe : certains retraités reprennent une activité professionnelle. Ce nouveau contrat ouvre à nouveau un compte CPF et permet d’acquérir des droits. Pourtant, l’ancien solde reste définitivement perdu, quoi qu’il arrive.

Autre point : cette situation ne touche qu’une toute petite minorité de seniors (moins de 2%). Pour le plus grand nombre, mieux vaut optimiser et utiliser la réserve constituée avant le départ.

Un consultant retraite souligne d’ailleurs que l’anticipation paie généralement plus que la recherche d’astuces en aval.

Alternatives en engagement citoyen (CEC)

Certains imaginent une compensation via le Compte Engagement Citoyen (CEC), dédié principalement à des formations en lien avec le bénévolat. Mais les crédits CEC n’intègrent pas le CPF : il s’agit d’une enveloppe distincte, réservée à des usages spécifiques, et qui ne change rien à la règle générale.

Autrement dit, si quelques bénévoles peuvent profiter d’un accès formation supplémentaire, la masse de votre CPF s’intègre dans les fonds mutualisés, sans possibilité de rattrapage.

Comment utiliser ses droits avant la retraite ?

Votre véritable marge de manœuvre se joue ici : avancez, planifiez, et déclenchez vos dossiers CPF suffisamment tôt, idéalement plusieurs mois avant la liquidation officielle. Il ne faut qu’une poignée d’étapes pour sécuriser ce capital personnel.

Certains salariés attendent la dernière année, parfois par simple procrastination… et découvrent trop tard que les formalités administratives sont plus longues que prévu (plusieurs témoignages soulignent ce piège).

Checklist pratique pour ne rien perdre

Quelques gestes à retenir pour optimiser l’utilisation de votre CPF :

- Se connecter à moncompteformation.gouv.fr et prendre connaissance de son solde

- Dresser la liste concrète des formations envisagées (bilan de compétences, langues, permis, digital…)

- Dépenser ces droits avant la retraite officielle : valider l’inscription, démarrer la formation et conserver tout justificatif

- En cas de zone d’ombre, il peut être pertinent de faire appel à un conseiller CPF pour clarifier les délais et modalités

Pour illustrer : une salariée de 63 ans, ayant hésité pendant deux ans, a utilisé 3 800€ pour financer un bilan de compétences et une formation bureautique. C’est la preuve que l’action paie même à la dernière minute.

Bon à savoir

Je vous recommande de commencer vos démarches CPF plusieurs mois avant votre départ à la retraite pour éviter les mauvaises surprises liées aux délais administratifs.

Simulateurs et guides : vos alliés

Il existe toute une série d’outils pour estimer combien vous pourriez perdre et pour comparer précisément les offres correspondant à votre budget. Utilisez ces simulateurs (gratuits), vous gagnerez du temps, et sollicitez un expert si besoin.

Le catalogue officiel (moncompteformation.gouv.fr) rassemble l’ensemble des offres certifiées du marché, avec des filtres avancés par métier, localisation ou fourchette budgétaire. Certains formateurs recommandent d’y consacrer un peu de temps pour repérer les options les plus adaptées à sa situation.

FAQ – Les questions incontournables

L’arrivée de la retraite soulève beaucoup d’incertitudes sur le sort du CPF. Quelques réponses éclairées s’avèrent utiles pour prendre les bonnes décisions.

Que devient mon solde CPF non utilisé à la retraite ?

Il n’est pas possible de le préserver : il est bloqué, puis clôturé à la liquidation, sans conversion ni transfert autorisé.

Puis-je utiliser mon CPF après 67 ans ou une retraite anticipée ?

C’est exclu : passé 67 ans (ou dès la date de liquidation anticipée), l’accès est fermé, et les droits non dépensés ne sont plus valides.

Les droits CPF peuvent-ils être transmis à un enfant ou un proche ?

Aucune transmission n’est possible : la législation interdit tout don ou cession, même pour cause d’héritage.

Comment vérifier mon solde CPF ?

Une visite sur moncompteformation.gouv.fr (via votre numéro de sécurité sociale) vous donne la réponse sur-le-champ.

Quelles sont les formations recommandées à la veille de la retraite ?

Les bilans de compétences, certifications en langues pour voyages, bureautique ou permis de conduire restent les plus demandés. Budget à prévoir : entre 999€ et 2 000€.

Preuves, témoignages et outils de réassurance

Selon GlobalExam, plus de 1 700 avis positifs ont été déposés par des bénéficiaires ayant utilisé leurs droits CPF avant la retraite. Les guides officiels, labels qualité et contacts avec des conseillers contribuent à sécuriser la démarche (et rassurer ceux qui hésitent encore).

Labels Qualité Formation, références institutionnelles, simulateurs de perte et témoignages concrets sont autant de ressources pour avancer en confiance. Certains professionnels insistent sur l’importance d’accompagner ces démarches avec des preuves tangibles, surtout pour ceux qui redoutent l’inconnu.

Tableau comparatif : actif versus retraité

| Statut | CPF : droits & usages | Sort du solde |

|---|---|---|

| Actif | Crédit annuel 500-800€, accès à toutes formations | Conservation jusqu’à la liquidation de la retraite |

| Retraité | Gel puis clôture du compte, sauf reprise d’activité | Solde non utilisé mutualisé au profit d’autres actifs |

| Cumul emploi-retraite | Acquisition de nouvelles droits uniquement, ancien solde perdu | Seuls les nouveaux crédits sont accessibles |

Points d’action immédiats

Pour ne pas passer à côté de vos droits CPF juste avant la retraite, gardez ces quelques reflexes :

- Consultez votre solde sans attendre

- Listez et organisez les formations vraiment utiles pour vous

- Engagez les démarches CPF avant la date officielle de la retraite

- Rapprochez-vous d’un conseiller en cas de doute ou pour optimiser vos choix

À retenir : un simple passage sur la plateforme officielle permet bien souvent d’éviter la mauvaise surprise – on tombe parfois sur 2 000€, 3 000€ voire 5 000€ jusqu’alors oubliés. Cela vaut la peine de vérifier, même lors d’une pause café.

Sources et références légales

- Mon Compte Formation (officiel)

- Capital.fr

- MaFormation.fr

- Article L6323-3 du Code du travail