Choisir un compte à terme LCL en 2026, c’est privilegier la sécurité et la stabilité d’un établissement historique. Certes, le taux d’intérêt reste modéré comparé aux offres flamboyantes des banques en ligne qui promettent des rendements spectaculaires, mais sans renoncer à la garantie du capital et à l’accompagnement personnalisé.

Si vous souhaitez une gestion patrimoniale sereine et une relation solide, LCL remplit parfaitement ce rôle. En revanche, pour optimiser chaque euro placé, il serait prudent de consulter un comparatif précis des meilleurs comptes à terme avant toute décision.

Comparatif express : le compte à terme LCL face au marché en 2026 – faut-il l’ouvrir ?

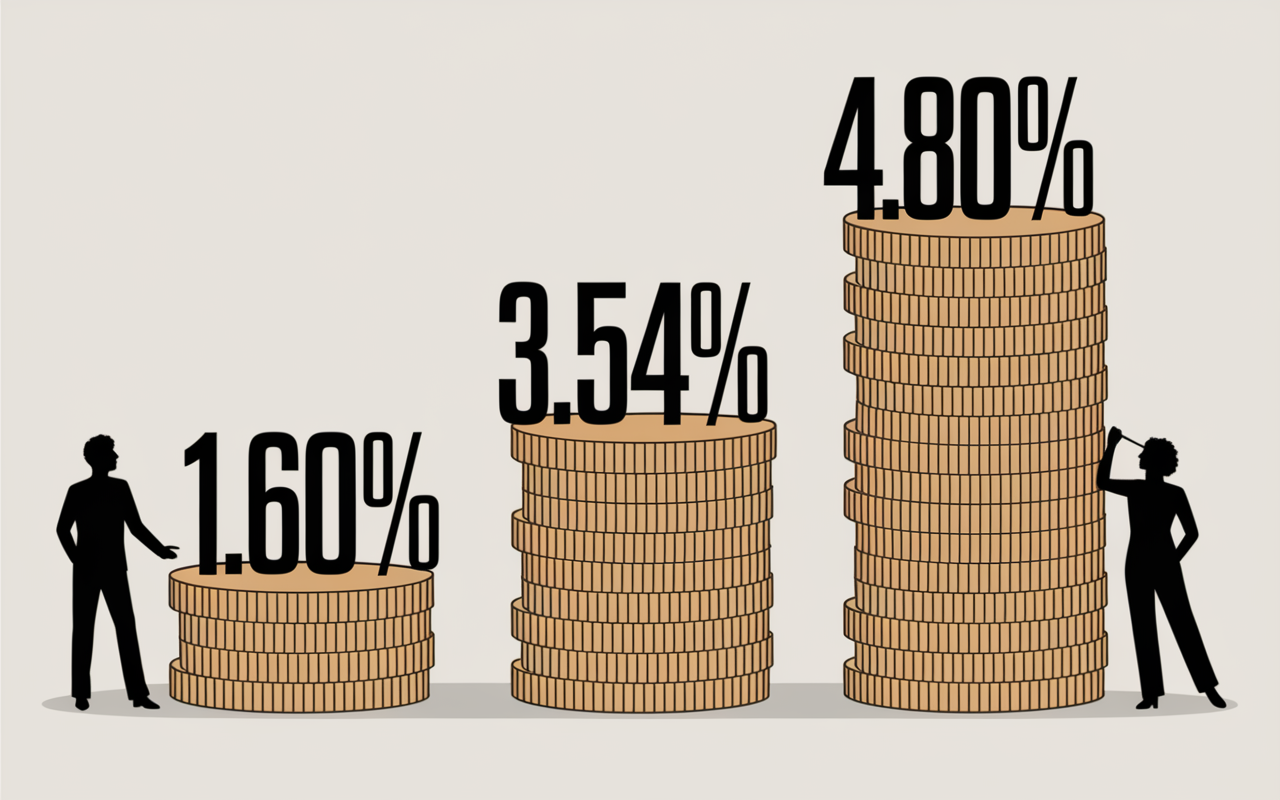

Vous recherchez une épargne sûre chez LCL ? Avec un taux brut de 1,60 % sur 12 mois (2,00 % sur 24 mois), le compte à terme LCL garantit le capital, tout en affichant un rendement inférieur aux CAT des banques en ligne (jusqu’à 4,80 % chez Monabanq). Avant de trancher, regardons de plus près son positionnement, à qui il s’adresse et quelles alternatives sont susceptibles de mieux servir vos objectifs patrimoniaux.

| Offre | Taux Brut (12 mois) | Capital Garanti | Retrait anticipé possible | Dépôt minimum |

|---|---|---|---|---|

| LCL Compte à Terme | 1,60 % | Oui, FGDR à 100 000€ | Oui (pénalité) | 4 500 € |

| Klarna Bank | 3,54 % | Oui, FGDR (SWE) | Oui (conditions) | 1 € |

| Monabanq | jusqu’à 4,80 % | Oui, FGDR | Non | 1 000 € |

| Boursobank | 3,00 % | Oui, FGDR | Non | 5 000 € |

| Livret A (à titre de repère) | 1,70 % | Oui, État | Oui, sans pénalité | 10 € |

À retenir : LCL rassure par sa solidité, mais la performance maximale n’est pas au rendez-vous. Ceux qui souhaitent éviter tout stress, profiter d’un conseiller dédié et une gestion simplifiée y trouveront leur compte. Mais pour les chasseurs de taux élevés, il serait judicieux d’explorer les banques en ligne ou des options hybrides.

Comprendre le compte à terme LCL

Avant d’ouvrir un CAT, il vaut mieux prendre un instant pour s’intéresser à son fonctionnement. Le compte à terme LCL est un placement à durée fixe ou flexible – et la promesse, c’est la sécurité : le capital demeure garanti, quelles que soient les circonstances. On y accède dès 4 500 €, et la démarche est rapide pour les clients existants.

La mécanique du placement

Autrement dit, vous déposez un montant (minimum 4 500 €), pour une durée à choisir : 12, 24 ou parfois 36 mois, selon l’offre en vigueur. Le taux est fixé dès l’ouverture (1,60 % sur 12 mois, 2,00 % sur 24 mois – mai 2026). À l’échéance, vous récupérez votre mise plus les intérêts sauf en cas de sortie anticipée.

Deux versions sont proposées selon vos besoins : le “CAT classique” (aucune modification jusqu’au terme) et le “CAT Libre” (ajustements et retraits/versements par paliers, taux minimum indexé sur le CSL, garanti à 0,45 %).

Sécurité et simplicité en priorité

LCL met l’accent sur la sécurité et les règles claires. Votre capital est protégé, et en cas de faillite, le FGDR prend le relais jusqu’à 100 000 € par déposant. Pas de frais cachés, pas de gestion, et une fiscalité bien balisée (PFU 30 % sur les intérêts).

D’ailleurs, certains clients disent que le CAT LCL est aussi rassurant qu’une pause chez un ami… (petite parenthèse pour les plus “impatients” : la souplesse n’est pas totale).

Taux et comparaison avec le marché

Ce n’est pas un secret, les taux sont au cœur de la décision. En 2026, le CAT LCL propose 1,60 % sur 12 mois. Cela reste honnête sans excès. Si vous investissez 10 000 €, comptez 160 € bruts/an… contre 354 € chez Klarna ou 480 € chez Monabanq !

Comparatif chiffré et benchmarks à retenir

Quelques points-clés :

- LCL sur 12 mois : taux de 1,60 %, capital protégé

- Klarna Bank : taux à 3,54 %, flexibilité supérieure

- Monabanq sur CAT 12 mois : taux jusqu’à 4,80 %, rendement maximal

- Distingo Bank : taux de 3,20 % à 3,75 % sur 6-12 mois, alternative intermédiaire

Pourquoi de telles différences ? Les banques historiques, telles que LCL, investissent dans la proximité humaine, la solidité patrimoniale et supportent des coûts fixes là où les pure players misent tout sur la performance financière.

Est-ce vraiment si déterminant ? Avec deux points d’écart sur 12 mois, pour 20 000 €, cela représente entre 360 et 600 € de différence, un expert patrimonial le rappelait dernièrement.

Tableau de simulation de rendement

| Montant placé | Taux LCL (1,60 %) | Taux Klarna (3,54 %) | Taux Monabanq (4,80 %) |

|---|---|---|---|

| 10 000 € | 160 € | 354 € | 480 € |

| 20 000 € | 320 € | 708 € | 960 € |

| 50 000 € | 800 € | 1 770 € | 2 400 € |

Cet écart n’est pas à prendre à la legere dans une recherche de rendement pur. Le CAT LCL se distingue par sa approche “raisonnable et sereine”. Un gestionnaire de patrimoine évoquait que certains clients préfèrent renoncer au rendement maximal pour un sommeil tranquille.

Modalités de retrait et flexibilité

Peut-on récupérer son argent en applaudissant ? Pas tout à fait. Le CAT LCL autorise le retrait anticipé, sous réserve de conditions : pénalité et ajustement du taux, selon un barème strict. Le “CAT Libre” offre davantage de latitude, mais se contente d’un taux minimal (0,45 % en 2026).

Comment fonctionne le retrait anticipé ?

En pratique :

- Retrait avant 1 mois : aucun intérêt versé

- Retrait après 1 mois : intérêts calculés sur la durée effective, taux revu sur base “CSL”

À garder en tête : il vaut mieux ne placer qu’une somme dont vous n’avez pas besoin immédiatement, au risque de voir votre rendement fondre comme neige au soleil.

Certains professionnels relatent le cas d’un client LCL qui, après avoir retiré au bout de quatre mois sur un CAT 12 mois, a perçu un rendement inférieur à 0,5 %. Voilà qui rappelle l’importance d’anticiper ses besoins.

CAT Libre, pour qui ?

Le CAT Libre permet retraits ou versements mensuels (dans la limite plancher de 4 500 €), renouvellement automatique, et taux révisable indexé sur le CSL. Côté flexibilité, cela séduit les profils ayant besoin d’une épargne disponible – mais il faut accepter un rendement diminué : 0,45 % garanti en 2026.

Certains utilisateurs racontent que cette formule leur permet de gérer de façon plus fine leur trésorerie, tout en gardant la main sur leur liquidité sans sacrifier entièrement la sécurité.

Protection et cadre réglementaire

Un atout clé du CAT LCL, c’est sa robustesse réglementaire. Votre argent bénéficie d’une protection sans ambigüité, et LCL affiche une transparence exemplaire côté contrat.

Garantie FGDR et plafond par déposant

Chaque titulaire profite de la garantie FGDR – jusqu’à 100 000 € couverts par personne (le double pour un couple), tous comptes confondus par établissement. En cas de défaillance bancaire, le remboursement s’effectue sous 7 jours ouvrables (directive européenne de référence).

C’est un argument majeur repris par toutes les sources et la première question que soulèvent les epargnants. Certains conseillers rappellent que cette garantie est un pilier de la confiance bancaire en France.

Cadre légal et sécurité juridique

Le CAT LCL respecte les exigences des placements réglementés : contrat écrit, informations sur la durée, le taux, le calcul des intérêts et la sortie. Aucun frais de gestion ne s’applique. Tout changement contractuel doit obtenir votre accord.

Un expert en droit bancaire précisait récemment que LCL se distingue par un formalisme rassurant (contrairement à certaines néobanques où les contours sont parfois moins nets).

Fiscalité applicable

Songez à la fiscalité : les gains de CAT sont soumis au PFU (Prélèvement Forfaitaire Unique), à hauteur de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux). Ce prélèvement est automatique et réduit mécaniquement le rendement net touché sur votre compte.

Exemples de rendement net

Pour un CAT LCL à 1,60 % sur 10 000 €, cela donne 160 € bruts par an – après flat tax, il reste 112 €. Chez Monabanq à 4,80 %, sur la même base, c’est 480 € bruts, soit 336 € nets. La fiscalité réduit l’écart brut, mais l’avantage “en ligne” demeure notable.

Pour les non imposables ou ceux qui optent pour la déclaration au barème, la fiscalité peut varier. Mais dans la pratique, la flat tax s’applique à la majorité des épargnants.

Retours clients et points d’attention

D’après les retours, les avis clients sur le CAT LCL sont globalement positifs, mais mitigés dès qu’ils se comparent au marché. Les épargnants apprécient la clarté, la simplicité d’ouverture en agence, la confiance associée au réseau LCL, et la conformité aux engagements contractuels.

Ce que les clients mettent en avant

Les grandes tendances retenues en ligne :

- Note moyenne : 4,25/5 sur de nombreux sites spécialisés (source : Pikari, Meilleur Compte à Terme, forums MoneyVox)

- Simplicité et transparence : pas de mauvaises surprises sur les modalités, conseiller accessible

- Bémols signalés : réactivité qui peut manquer lors des demandes de retrait ou d’arbitrage, complexité de l’espace client, frustration face aux taux jugés trop faibles (notamment quand on lit une offre Monabanq)

Une épargnante sur MoneyVox confiait récemment : “J’ai dormi tranquille… mais j’aurais pu doubler ailleurs, c’est pas toujours évident de choisir.” D’autres évoquent la qualité de la relation en agence, même si certains regrettent que le rendement soit quasi absent comparé à Klarna ou Monabanq.

FAQ – Questions fréquentes sur le compte à terme LCL en 2026

Voici des réponses concrètes aux interrogations fréquentes :

Quel est le taux du CAT LCL aujourd’hui ?

1,60 % brut sur 12 mois, 2.00 % sur 24 mois (données mai-octobre 2026), taux qui peuvent evoluer selon la période et les promotions.

Puis-je récupérer mon argent avant la fin ?

Oui, sous certaines conditions. Pas d’intérêts si retrait avant 1 mois. Après, taux revu à la baisse, généralement proche du CSL (0,45 % minimum).

Y-a-t-il des frais cachés ?

Non : pas de frais d’ouverture, ni de gestion sur le CAT LCL.

Mon épargne est-elle protégée en cas de faillite de la banque ?

Oui, le FGDR garantit votre capital à hauteur de 100 000 € par personne (par banque), restitution sous 7 jours ouvrés en cas de résolution.

Le CAT LCL est-il pertinent face aux offres en ligne ?

S’il est important pour vous d’avoir un accompagnement humain, de profiter de conseils en agence et d’un risque minimal, LCL convient. Si le rendement seul guide votre choix, d’autres banques font mieux.

Quelle marche à suivre pour ouvrir un CAT LCL ?

Prise de rendez-vous en agence ou sollicitation de votre conseiller en ligne. Dépôt minimum requis : 4 500 €.

Bloc réassurance & simulateur

➡️ Besoin de clarifier votre scenario de rendement ? Utilisez notre simulateur interactif (lien en bas de page). Il est aussi possible d’obtenir un bilan patrimonial gratuit avec un conseiller LCL – rien ne remplace un échange personnalisé pour arbitrer entre sécurité, flexibilité et rentabilité.

Rappel : votre capital est protégé jusqu’à 100 000 € par déposant grâce au FGDR, et tout est strictement encadré par contrat. Il n’y a quasiment jamais de “mauvaise” décision – l’essentiel reste d’être cohérent avec votre profil d’épargnant. Préférez-vous le confort d’une relation physique ou l’optimisation maximale du rendement ?