Lancer une activité sans visibilité financière revient à naviguer sans boussole. Le budget prévisionnel transforme une intuition en projet structuré. Plus qu’un simple tableau, il s’agit d’une simulation chiffrée de votre stratégie commerciale et opérationnelle sur douze mois. Que vous soyez en phase de création, en gestion associative ou en recherche de financement, articuler vos recettes et vos dépenses est le premier pas vers la pérennité.

À quoi ressemble un budget prévisionnel concret ?

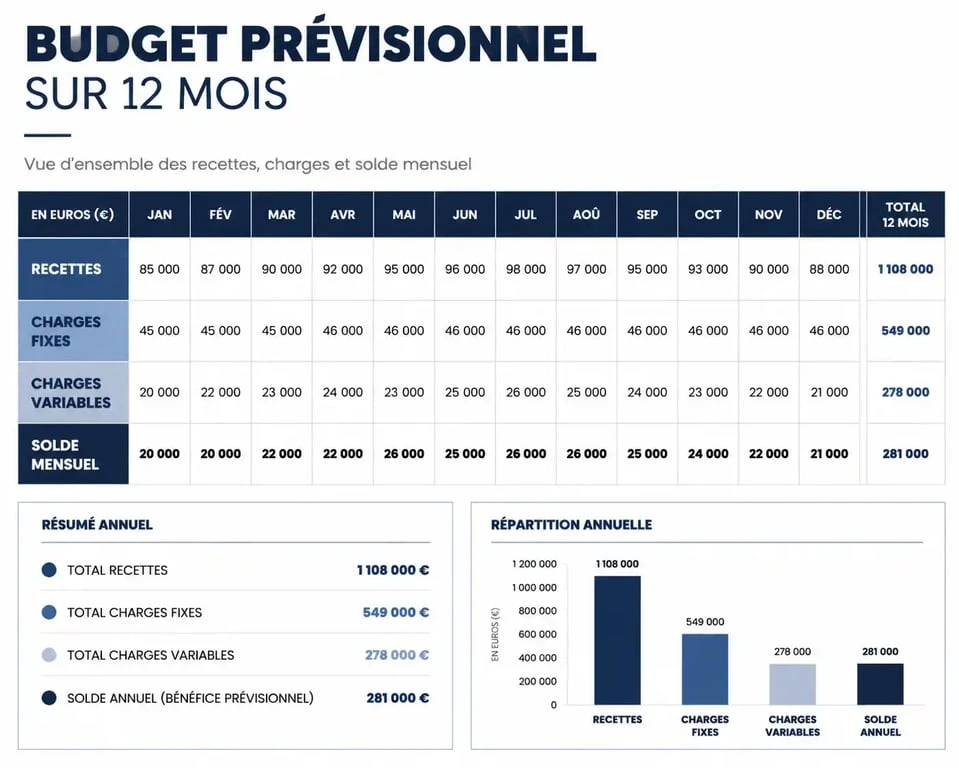

La première difficulté réside souvent dans la visualisation du document final. Un budget prévisionnel n’est pas un document comptable figé, mais un tableau de bord dynamique. Il se présente sous la forme d’un tableau à double entrée : les mois de l’année en colonnes et les catégories de flux financiers en lignes.

La structure type d’un tableau prévisionnel

Le document se divise en deux masses : les encaissements (ce qui rentre) et les décaissements (ce qui sort). L’objectif est de calculer, mois après mois, le solde de trésorerie. Voici les éléments présents dans la majorité des modèles professionnels :

Les produits regroupent le chiffre d’affaires prévisionnel, les subventions, les apports en capital et les emprunts bancaires. Les charges incluent les achats de marchandises, loyers, assurances, salaires, cotisations sociales, impôts et frais de communication. Enfin, le solde mensuel représente la différence entre les entrées et les sorties, tandis que le solde cumulé indique l’état de votre trésorerie à la fin de chaque période.

Exemple de budget pour une prestation de services

| Postes de budget | Mois 1 | Mois 2 | Mois 3 | Total Trimestre |

|---|---|---|---|---|

| Recettes (Ventes) | 5 000 € | 7 500 € | 10 000 € | 22 500 € |

| Charges fixes (Loyer, Web) | 1 200 € | 1 200 € | 1 200 € | 3 600 € |

| Charges variables (Sous-traitance) | 500 € | 800 € | 1 200 € | 2 500 € |

| Solde Mensuel | + 3 300 € | + 5 500 € | + 7 600 € | + 16 400 € |

Les 5 étapes pour construire votre propre prévisionnel

Réaliser un budget prévisionnel demande de la rigueur. Il ne s’agit pas de deviner l’avenir, mais de le planifier avec des hypothèses solides. Des prévisions trop optimistes risquent de provoquer une rupture de trésorerie, tandis qu’un pessimisme excessif peut freiner inutilement votre développement.

1. Estimer le chiffre d’affaires avec réalisme

Cette étape repose sur des données concrètes : étude de marché, carnet de commandes ou panier moyen observé chez la concurrence. Il est recommandé de créer trois scénarios : un scénario « bas » prudent, un scénario « médian » probable et un scénario « haut » optimiste.

2. Lister l’intégralité des charges d’exploitation

Ne négligez aucun détail. Au-delà des postes comme le loyer ou la masse salariale, incluez les dépenses courantes : frais bancaires, abonnements logiciels, fournitures de bureau ou honoraires de l’expert-comptable. N’oubliez pas les charges sociales si vous prévoyez de vous rémunérer.

3. Intégrer les investissements et financements

L’achat d’une machine, d’un véhicule ou de mobilier figure dans vos décaissements initiaux. Parallèlement, les apports personnels ou les prêts bancaires viennent renforcer vos liquidités dans la colonne des recettes. Cette section vérifie que vous disposez d’assez de trésorerie pour démarrer l’activité avant l’arrivée des premières ventes.

4. Anticiper les décalages de trésorerie

Une erreur classique consiste à confondre facturation et encaissement. Si vous facturez 10 000 € en janvier mais que votre client paie à 60 jours, cet argent n’apparaît dans votre budget qu’en mars. Le prévisionnel permet d’anticiper ces creux et de solliciter, si besoin, un découvert autorisé auprès de votre banque.

5. Créer un environnement sécurisant pour vos chiffres

Pour que ce document devienne un levier de croissance, percevez-le comme un espace de protection. En isolant chaque flux, vous créez un périmètre qui empêche l’incertitude de polluer votre prise de décision. Ce cadre structuré absorbe les chocs des imprévus en vous permettant de visualiser immédiatement l’impact d’une baisse de vente sur votre survie à six mois.

Différences entre budget, compte de résultat et bilan prévisionnel

Il est fréquent de confondre ces trois documents, pourtant ils répondent à des besoins distincts. Pour piloter efficacement, identifiez celui à consulter selon votre situation.

Le budget prévisionnel : le flux de trésorerie

Il répond à la question : « Aurai-je assez d’argent en banque le mois prochain pour payer mes factures ? ». Il se concentre sur les flux réels d’argent et inclut la TVA, contrairement aux documents comptables qui raisonnent souvent en hors taxes.

Le compte de résultat prévisionnel : la rentabilité

Il répond à la question : « Mon activité génère-t-elle du bénéfice ? ». Il compare les produits et les charges sur une année complète. On peut avoir un compte de résultat positif tout en ayant une trésorerie dans le rouge à cause des délais de paiement clients. C’est ici que l’on calcule le seuil de rentabilité.

Le bilan prévisionnel : le patrimoine

Il répond à la question : « Que possède l’entreprise et que doit-elle ? ». C’est une photographie de la valeur de l’entreprise à la clôture de l’exercice. Il liste l’actif (immobilisations, stocks, créances) et le passif (capital social, dettes bancaires, dettes fournisseurs).

Erreurs courantes et conseils de mise à jour

Un budget prévisionnel n’est jamais définitif. Son utilité réside dans sa confrontation au réel. Voici comment éviter les pièges classiques et maintenir un outil performant.

Les oublis fatals dans les dépenses

Beaucoup d’entrepreneurs oublient des postes comme la CFE (Cotisation Foncière des Entreprises), les régularisations de charges sociales en année 2 ou le coût du marketing digital. Prévoyez toujours une ligne « Imprévus » représentant environ 5 à 10 % de vos charges totales pour absorber les aléas sans mettre en péril votre structure.

L’analyse des écarts : le secret du pilotage

À la fin de chaque mois, comparez vos prévisions avec la réalité de votre compte bancaire. Si vous constatez un écart significatif, cherchez-en la cause : retard de paiement, dépense exceptionnelle ou erreur d’estimation. Cette analyse vous permet d’ajuster vos prévisions pour les mois restants et de prendre des mesures correctives immédiates, comme la réduction de certains frais ou une relance client plus active.

L’importance des outils adaptés

Si Excel reste une référence pour débuter grâce à sa flexibilité, il peut devenir source d’erreurs. Pour des projets complexes ou en phase de croissance, l’utilisation de logiciels de gestion financière ou l’accompagnement par un expert-comptable est préférable. Ces solutions automatisent la récupération des données bancaires et génèrent des graphiques de suivi plus lisibles pour vos partenaires financiers.