Choisir entre Boursorama ou Revolut revient rarement à comparer deux cartes gratuites. La vraie question est simple : voulez-vous une banque en ligne complète pour gérer votre argent au quotidien, ou une application bancaire très souple pour payer, voyager et suivre vos dépenses ? Les deux solutions peuvent convenir, mais elles ne répondent pas au même besoin.

Boursorama vise surtout ceux qui veulent remplacer une banque traditionnelle avec un compte courant, des services bancaires étendus, de l’épargne et des placements. Revolut séduit par son ouverture rapide, son compte multi-devises, ses cartes virtuelles et son usage très fluide à l’étranger.

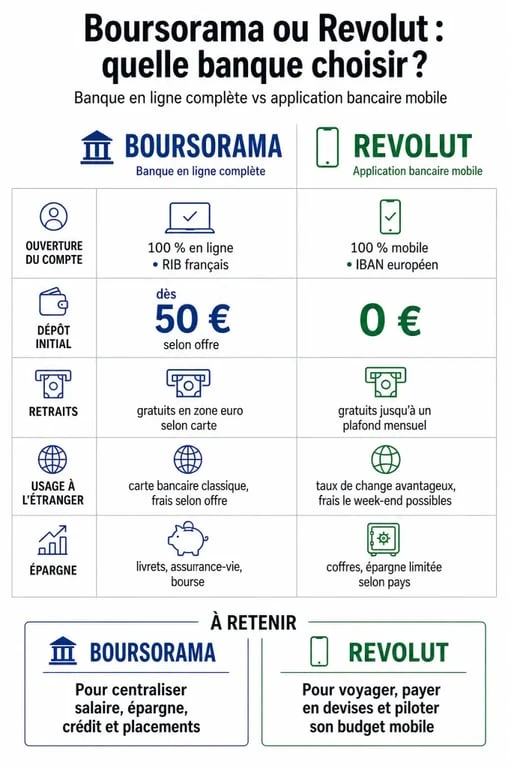

Le match en un coup d’œil : deux logiques bancaires différentes

Avant de regarder les frais ligne par ligne, il faut comprendre le positionnement de chaque acteur. Boursorama fonctionne comme une banque en ligne adossée à SG (Société Générale), avec une logique de banque principale. Revolut est une néobanque pensée d’abord pour le mobile, les paiements instantanés, les devises et la flexibilité.

| Critère | Boursorama | Revolut |

|---|---|---|

| Positionnement | Banque en ligne complète | Banque mobile internationale |

| Ouverture de compte | Environ 10 jours ouvrés, soit 2 semaines | Environ 5 minutes |

| Dépôt initial | De 50 € à 300 € selon l’offre | 10 € |

| Offre de bienvenue | Jusqu’à 130 € offerts | 10 € offerts |

| Garantie des dépôts | 100 000 € | 100 000 € |

| Profil idéal | Client cherchant une banque principale | Voyageur, frontalier, utilisateur mobile |

La différence la plus visible concerne la vitesse. Revolut permet une ouverture très rapide, avec un dépôt initial limité à 10 €. Boursorama demande davantage de formalités et un dépôt plus élevé, mais propose un environnement bancaire plus large, notamment pour l’épargne, le crédit et les services du quotidien.

Frais, cartes et paiements : où se joue vraiment l’écart ?

Les cartes gratuites ne veulent pas toujours dire la même chose

Les deux acteurs mettent en avant des cartes gratuites, mais il faut regarder les conditions d’usage. Chez Boursorama, certaines cartes sont gratuites sous conditions, notamment d’utilisation régulière. Cette logique convient bien à un compte principal sur lequel passent salaires, virements, prélèvements et dépenses courantes.

Revolut propose aussi une formule Standard gratuite, avec des offres payantes plus complètes. L’intérêt est surtout dans la souplesse : cartes virtuelles, gestion depuis l’application, plafonds et options ajustables selon la formule. Pour un usage simple, la version gratuite peut suffire. Pour voyager souvent ou retirer davantage, les formules Premium, Metal ou Ultra deviennent plus pertinentes.

Retraits et paiements : attention aux plafonds

Pour les paiements, Revolut est souvent appréciée à l’étranger grâce à sa gestion des devises et à ses frais de change réduits. C’est un avantage concret si vous payez régulièrement hors zone euro, si vous commandez dans plusieurs monnaies ou si vous voyagez souvent.

Côté retraits, Revolut applique des plafonds mensuels selon la formule : 200 €/mois en Standard, 400 €/mois en Premium, 800 €/mois en Metal et 2 000 €/mois en Ultra. Au-delà, des frais peuvent s’appliquer. Boursorama, de son côté, peut proposer des retraits gratuits et illimités en euros sur certaines cartes, ce qui reste plus confortable pour un usage quotidien en France ou en zone euro.

Le bon réflexe consiste donc à regarder votre comportement réel. Si vous payez surtout par carte, Revolut est très compétitive. Si vous retirez souvent en euros, Boursorama peut être plus simple à vivre.

Usage quotidien, voyage, épargne : quelle banque selon votre profil ?

Pour une banque principale : avantage Boursorama

Si vous cherchez une banque pour domicilier vos revenus, gérer un compte courant, accéder à des produits d’épargne et conserver une relation bancaire structurée, Boursorama est généralement plus adaptée. Elle propose une palette de services plus proche d’une banque traditionnelle : compte courant, cartes, placements bancaires, assurance-vie, accès à la bourse et solutions d’épargne.

Comparatif des banques les moins chères pour vos paiements à l’étranger · Découvrez quelles banques proposent les tarifs les plus avantageux pour limiter vos frais bancaires lors de vos voyages et paiements internationaux.

C’est aussi le choix le plus naturel si vous voulez centraliser vos finances au même endroit. La présence de produits comme l’assurance-vie, les livrets réglementés ou le PEA fait une vraie différence pour construire une épargne dans la durée, au-delà du simple paiement par carte.

Pour voyager ou gérer plusieurs devises : avantage Revolut

Revolut prend l’avantage pour les voyageurs, les expatriés, les frontaliers ou les personnes qui manipulent régulièrement plusieurs monnaies. L’application permet de suivre ses dépenses en temps réel, de payer en devises, de créer des cartes virtuelles et de séparer facilement certains budgets.

Son côté gestion mobile rassure aussi ceux qui veulent tout piloter eux-mêmes : blocage de carte, notifications immédiates, catégorisation des dépenses, virements rapides. Pour un week-end à Londres, un séjour hors Europe ou des achats en ligne en devise étrangère, Revolut peut éviter bien des frictions.

Pour les étudiants, couples et entrepreneurs : le détail compte

Un étudiant qui veut limiter ses frais et voyager ponctuellement peut très bien commencer avec Revolut, surtout si l’ouverture rapide compte. Un couple qui souhaite un compte joint aura plutôt intérêt à vérifier les possibilités offertes par Boursorama, souvent plus cohérentes pour une gestion domestique complète. Un entrepreneur, lui, doit distinguer son compte personnel de ses besoins professionnels, car les comptes pro ne répondent pas aux mêmes conditions selon les établissements.

Un compte bancaire sert à des usages très concrets : recevoir un salaire, payer un loyer, avancer des frais, retirer en urgence, régler un achat en devise, investir un surplus, contester une opération. Ce sont ces usages, très simples en apparence, qui montrent si l’offre tient la route. Une carte peut sembler parfaite sur le papier, puis devenir moins pratique si elle ne colle pas à votre façon réelle de gérer l’argent.

Sécurité, garanties et service client : le critère qui rassure avant de signer

Sur la sécurité des fonds, les deux établissements affichent une garantie des dépôts jusqu’à 100 000 €. C’est un point essentiel, car il place les deux solutions dans un cadre protecteur pour l’épargne déposée, même si leurs modèles d’usage restent différents.

La sécurité au quotidien passe aussi par l’application : validation forte, notifications en temps réel, blocage de carte, surveillance des opérations. Revolut excelle dans l’instantanéité mobile. Boursorama rassure par son ancrage de banque en ligne complète, avec des processus plus classiques et une relation bancaire plus proche des usages français.

Le service client peut également faire pencher la balance. Revolut met en avant un chat disponible 24/7, pratique si vous êtes à l’étranger ou dans un fuseau horaire différent. Boursorama propose notamment un contact par téléphone, ce qui reste apprécié par les clients qui veulent parler à un conseiller lors d’un incident, d’un litige ou d’une opération sensible.

En cas de problème, la meilleure banque n’est pas seulement celle qui coûte le moins cher. C’est celle qui vous permet de bloquer une carte rapidement, d’obtenir une réponse claire, de suivre une réclamation et de récupérer l’usage normal de votre compte sans stress inutile.

Faut-il choisir l’une ou cumuler les deux ?

Dans de nombreux cas, cumuler Boursorama et Revolut reste le plus simple. Boursorama peut servir de banque principale, avec revenus, prélèvements, épargne et placements. Revolut peut devenir un compte secondaire très efficace pour les voyages, les paiements en devises, les dépenses partagées ou les achats en ligne.

Ce duo permet de séparer les usages : un socle bancaire stable d’un côté, une application agile de l’autre. Il limite aussi le risque de dépendre d’un seul compte en cas de carte bloquée, de plafond atteint ou de problème technique. Pour un voyageur, garder deux moyens de paiement distincts reste une précaution simple et utile.

Si vous devez choisir une seule option, retenez cette règle : prenez Boursorama si vous voulez une banque principale complète, avec épargne et services bancaires étendus. Prenez Revolut si votre priorité est la mobilité, les devises, l’ouverture rapide et la maîtrise instantanée des dépenses. Si vos besoins couvrent les deux usages, les cumuler peut être le choix le plus confortable.