Comparer une liste de banques en ligne ne consiste pas seulement à repérer une carte gratuite. Le vrai choix dépend de votre usage, compte principal, budget étudiant, paiements à l’étranger, épargne, crédit, compte professionnel ou simple compte secondaire. Voici une vue claire des principaux acteurs accessibles en France, avec leurs différences concrètes et les critères à regarder avant d’ouvrir un compte.

Banques en ligne et néobanques : les principaux acteurs à connaître

Le marché français regroupe deux grandes familles. Les banques en ligne sont généralement adossées à des groupes bancaires établis et proposent une offre proche d’une banque classique, avec compte courant, carte bancaire, chéquier selon les cas, épargne, assurance-vie, crédit ou bourse. Les néobanques, elles, privilégient l’application mobile, la rapidité d’ouverture et les services du quotidien, avec parfois une offre plus limitée sur l’épargne ou le crédit.

| Acteur | Type | Points forts à regarder | Profil souvent adapté |

|---|---|---|---|

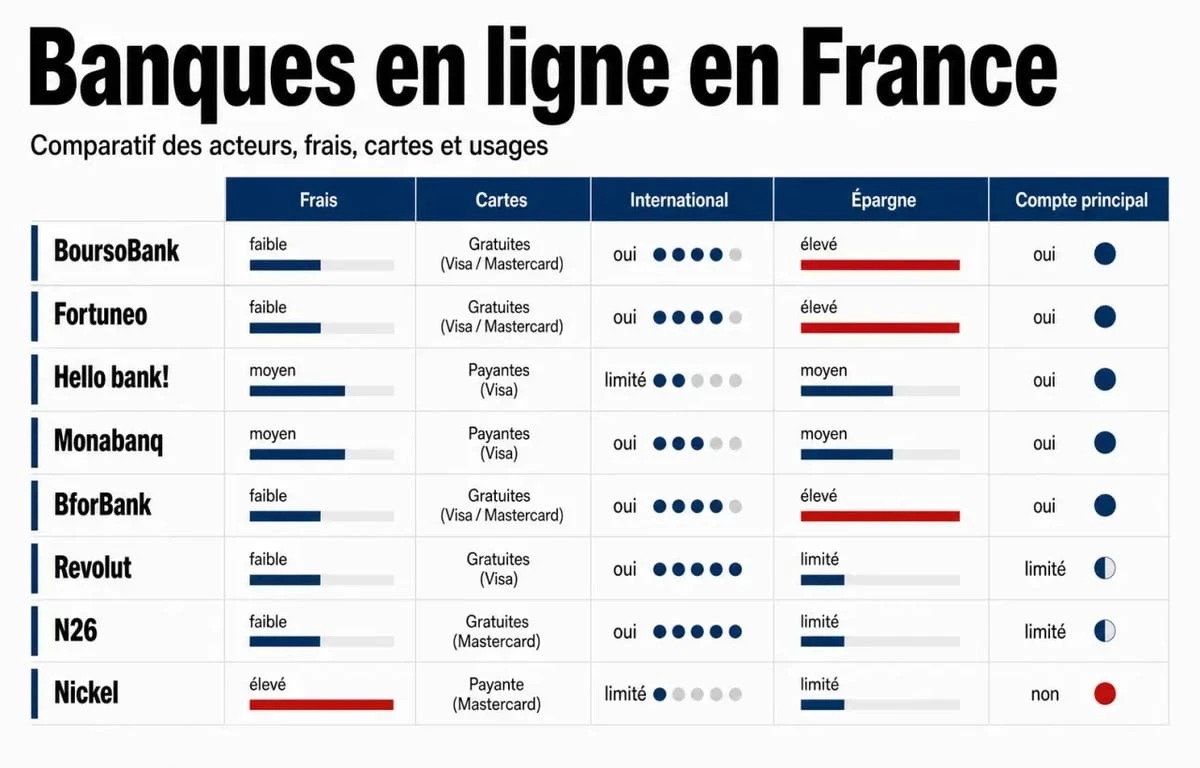

| BoursoBank | Banque en ligne | Large gamme bancaire, notoriété, épargne, crédit | Compte principal, épargne, usage complet |

| Fortuneo | Banque en ligne | Frais réduits, cartes selon conditions, bourse | Clients autonomes, investisseurs, voyageurs |

| Hello bank! | Banque en ligne | Appui d’un grand réseau bancaire, services du quotidien | Compte principal avec besoin de services bancaires classiques |

| Monabanq | Banque en ligne | Accessibilité, accompagnement client, offres sans condition de revenu selon formule | Utilisateurs cherchant de la souplesse |

| BforBank | Banque en ligne | Compte et services digitaux, positionnement bancaire classique | Gestion quotidienne en ligne |

| Revolut | Néobanque | Application mobile, devises, paiements internationaux | Voyageurs, utilisateurs mobiles, compte secondaire |

| N26 | Néobanque | Ouverture rapide, gestion mobile, notifications | Jeunes actifs, budget quotidien |

| Wise | Compte multidevise | 0 € de frais mensuels, virements internationaux, taux de change lisibles | International, freelances, expatriés |

| Nickel | Compte de paiement | Ouverture simple, réseau de points de vente | Besoin d’un compte rapide et accessible |

| Qonto | Compte professionnel | Gestion d’équipe, factures, cartes pro | Indépendants, TPE, sociétés |

| Shine | Compte professionnel | Outils administratifs, accompagnement des indépendants | Freelances, micro-entrepreneurs |

Cette liste met volontairement côte à côte des établissements aux statuts différents, car l’utilisateur cherche souvent une solution bancaire pratique avant de chercher une catégorie réglementaire. Pour choisir correctement, il faut donc comparer les usages réels, les frais et les services concrets, plutôt que le seul nom de l’acteur.

Ce qui différencie vraiment les offres : frais, carte, revenus et services

La gratuité affichée ne dit pas tout

De nombreuses banques en ligne communiquent sur des frais mensuels faibles, voire nuls. Fortuneo et Wise affichent par exemple 0 € de frais mensuels sur certaines offres. Mais le coût réel dépend des conditions d’utilisation : carte inactive, retraits hors zone euro, virements internationaux, remplacement de carte, découvert ou incident de paiement peuvent modifier la facture.

Vérifiez l’agrément d’un établissement financier ou bancaire · Utilisez ce registre officiel pour confirmer qu’une entreprise est autorisée à exercer des activités bancaires ou de services de paiement en France.

Le bon réflexe consiste à regarder trois lignes avant toute ouverture : les frais de tenue de compte, les frais liés à la carte bancaire et les frais à l’étranger. Pour un usage purement français, une offre gratuite peut suffire. Pour un voyageur ou une personne payée dans plusieurs devises, les frais de change et de virement international deviennent beaucoup plus importants que le prix facial de la carte.

Les conditions de revenu et d’utilisation

Toutes les banques en ligne ne fonctionnent pas avec les mêmes critères d’accès. Chez Fortuneo, les conditions de revenu peuvent aller de 0 € à 4 000 € selon l’offre et la carte choisies. Cela montre bien qu’une même banque peut convenir à des profils très différents, du compte simple sans exigence de revenu à la carte premium avec conditions plus strictes.

Il faut aussi distinguer condition de revenu et condition d’usage. Certaines offres demandent un paiement mensuel minimum pour conserver la gratuité de la carte. D’autres facturent un abonnement, mais incluent plus de services. Le meilleur choix n’est donc pas toujours l’offre gratuite, c’est celle dont les règles correspondent à votre manière de gérer le compte.

Les services qui comptent au quotidien

Une banque en ligne complète peut proposer un chéquier, le dépôt de chèque, l’épargne réglementée, l’assurance-vie, le crédit immobilier ou le découvert autorisé. Une néobanque se concentre souvent sur la carte, les notifications instantanées, les plafonds ajustables, les cartes virtuelles, le paiement mobile et la catégorisation des dépenses.

Votre banque doit s’insérer sans friction dans vos revenus, vos prélèvements, votre épargne et vos paiements à l’étranger. Si elle bloque un point essentiel, comme le dépôt d’un chèque important ou l’absence de découvert autorisé, l’organisation financière devient vite moins fluide. À l’inverse, un compte secondaire très mobile peut parfaitement remplir son rôle s’il sert aux paiements en voyage ou aux achats en ligne.

Quelle banque en ligne choisir selon votre profil ?

Pour un compte principal

Pour remplacer une banque traditionnelle, privilégiez une banque en ligne capable de couvrir un maximum de besoins : carte bancaire fiable, RIB français ou européen accepté, service client réactif, épargne, crédit, moyens de paiement complets et gestion des incidents. BoursoBank, qui annonce 8 millions de clients, illustre cette logique de banque en ligne généraliste à forte notoriété.

Le compte principal doit aussi inspirer confiance sur la durée. Avant de transférer votre salaire et vos prélèvements, vérifiez les délais de réponse du service client, les plafonds de paiement, les modalités de dépôt de chèque et les conditions de découvert. Une application agréable ne suffit pas si elle ne gère pas les situations moins fréquentes, mais importantes.

Pour voyager ou payer à l’international

Les voyageurs, expatriés, frontaliers et freelances travaillant avec l’étranger doivent regarder les frais de change, les devises disponibles, les virements internationaux et la transparence des taux appliqués. Wise se distingue sur le compte multidevise et les transferts internationaux. Revolut et N26, lancées en 2014, ont aussi popularisé une approche très mobile de la banque, avec des outils utiles pour suivre ses dépenses hors de France.

eToro, avec 25 millions d’utilisateurs dans le monde, relève davantage de l’investissement que de la banque du quotidien. Il peut intéresser certains profils pour accéder aux marchés financiers, mais ne remplace pas nécessairement un compte bancaire complet. La distinction compte, car un service financier connu n’est pas automatiquement un bon compte principal.

Pour les indépendants et petites entreprises

Un professionnel n’a pas les mêmes besoins qu’un particulier. Qonto, Shine ou Anytime répondent davantage aux attentes des indépendants, TPE et sociétés : cartes pour collaborateurs, export comptable, gestion des notes de frais, facturation ou suivi administratif. Ces services peuvent faire gagner du temps, même si l’abonnement mensuel est rarement nul.

Pour un micro-entrepreneur, la question centrale est simple : voulez-vous seulement isoler vos encaissements ou piloter votre activité ? Dans le premier cas, une offre basique peut suffire. Dans le second, les outils de comptabilité, les justificatifs centralisés et les virements groupés deviennent de vrais critères de choix.

Ouvrir un compte en ligne : documents, étapes et points de vigilance

L’ouverture d’un compte bancaire en ligne est généralement rapide, mais elle reste encadrée. Vous devez fournir une pièce d’identité, un justificatif de domicile dans certains cas, parfois un justificatif de revenu, puis réaliser une vérification d’identité. Cette étape, souvent appelée KYC pour Know Your Customer, sert à confirmer votre identité et à limiter les risques de fraude.

- Choisir l’offre selon votre usage réel : principal, secondaire, international ou professionnel.

- Vérifier les frais, les conditions de revenu et les conditions d’utilisation de la carte.

- Préparer les documents demandés avant de commencer le formulaire.

- Effectuer la vérification d’identité depuis l’application ou le site web.

- Activer la carte, tester un virement et paramétrer les plafonds.

- Transférer progressivement les prélèvements si le compte devient votre compte principal.

Ne fermez pas trop vite votre ancien compte. Gardez une période de transition pour vérifier que le salaire, le loyer, les abonnements, les assurances et les impôts sont bien transférés. Certaines banques proposent une aide à la mobilité bancaire, mais un contrôle manuel évite les rejets de prélèvement.

Sécurité, garanties et limites à connaître avant de choisir

Les banques en ligne sérieuses utilisent des dispositifs de sécurité comparables à ceux des banques traditionnelles : authentification forte, confirmation des paiements, surveillance des opérations inhabituelles, chiffrement des accès et notifications. La réglementation européenne, notamment autour de la DSP2, a renforcé les exigences liées à l’authentification et à l’accès sécurisé aux données bancaires.

La réassurance passe aussi par le statut de l’établissement. Certaines banques en ligne sont adossées à de grands groupes comme Société Générale, BNP Paribas ou Crédit Agricole. Les néobanques et fintechs peuvent fonctionner avec des licences ou des partenariats différents. Avant d’y déposer des sommes importantes, vérifiez le statut légal, l’IBAN proposé, les garanties applicables et les conditions de blocage ou de clôture de compte.

Avantages majeurs : frais réduits, ouverture rapide, gestion mobile, paiement instantané, notifications et autonomie.

Limites possibles : absence d’agence, dépôt d’espèces difficile, service client à distance, conditions de gratuité, offre de crédit ou d’épargne parfois limitée.

Bon compromis : utiliser une banque en ligne complète comme compte principal et une néobanque comme compte secondaire pour les voyages ou les achats en ligne.

La meilleure banque en ligne n’est donc pas universelle. Pour un usage complet, privilégiez la solidité de l’offre. Pour réduire les frais, comparez les lignes tarifaires qui correspondent à vos habitudes. Pour l’international, regardez les devises et les virements. Pour une activité professionnelle, choisissez un compte pensé pour la gestion administrative. C’est cette adéquation entre vos besoins et les services réellement inclus qui transforme une simple liste en décision utile.