Choisir une banque en ligne ou une enseigne traditionnelle comme La Banque Postale déclenche régulièrement plus de questions que de certitudes, tant les retours clients peuvent etre opposés concernant la qualité du service ou la gestion quotidienne des comptes. Pour éclairer votre choix et vous permettre d’avancer sereinement, voici des repères concrets issus de retours de terrain et de conseils pratiques, afin que chacun puisse s’orienter vers une option vraiment rassurante, quel que soit son niveau de familiarité avec le digital ou ses besoins spécifiques.

Banque Postale : avis clients, synthèse 2024 et repères pour choisir (ou non)

Face à des notes allant du très bas (1,4/5 sur Trustpilot) au très bon (4,5/5 via Avis Vérifiés), il n’est pas toujours évident de se forger une opinion. Doit-on réellement redouter une mauvaise expérience à la Banque Postale, ou les retours négatifs occultent-ils certains avantages méconnus ? Voici donc un panorama aussi nuancé que possible pour déterminer si la Banque Postale correspond à vos attentes : ou s’il peut être utile de regarder ailleurs.

Qui est La Banque Postale ?

Avant de s’attaquer aux retours d’expérience clients, arrêtons-nous brièvement sur ce qu’est réellement La Banque Postale. Héritière directe de la tradition postale française, elle rassemble 20 millions de clients et dispose de 7 000 agences, ainsi que 17 000 points de contact. Sa mission de service public lui impose d’assurer une large ouverture : pas de sélection selon les revenus, et des offres qui visent aussi bien les jeunes, les familles, les seniors que les personnes fragiles ou en situation d’interdiction bancaire.

Du Livret A au crédit immobilier, en passant par les cartes bancaires, l’assurance-vie, le PER ou même la gestion d’un compte professionnel, son éventail de produits reste parmi les plus complets du marché “traditionnel”. Vous hésitez entre le contact humain et une gestion 100% digitale ? L’appli mobile Banque Postale oscille entre 3,2/5 et 4,5/5 selon la plateforme (par exemple, 4,5/5 sur l’Apple Store), même si le ressenti varie largement d’un profil à l’autre. À ce sujet, une formatrice en inclusion numérique confiait que certains publics préfèrent effectivement l’agence pour toute démarche un peu complexe, question d’habitude ou d’assurance.

Pourquoi une telle disparité dans les avis ?

C’est LA question centrale, elle revient regulièrement dans les comparatifs. Sur Trustpilot, la Banque Postale affiche un TrustScore de 1,4/5 (plus de 4 000 témoignages), pendant que d’autres plateformes davantage utilisées pour le suivi post-transaction (comme Avis Vérifiés) offrent souvent une note supérieure à 4/5. Ce contraste s’explique en partie par le fait que les clients insatisfaits prennent plus fréquemment la parole pour signaler un incident, ce qui gonfle la part des avis négatifs (jusqu’à 90% sur Trustpilot !), alors que les expériences courantes (un dépôt, un retrait, un accompagnement en agence) suscitent, elles, des commentaires positifs mais plus rares.

Les profils moins habitués au digital – personnes âgées, publics éloignés du numérique – expriment peu leur point de vue en ligne. À l’opposé, les utilisateurs déjà très numérisés n’hésitent pas à faire remonter bugs, attentes trop longues ou manque de réactivité du service client. À vrai dire, rares sont ceux qui laissent un mot quand tout marche sans accroc ! Il existe également des différences de perception selon les régions et les agences. Certains remarquent que le ressenti d’un client dépend parfois beaucoup plus du feeling avec son conseiller que de la politique nationale.

Quels sont les avis clients (et pourquoi divergent-ils autant ?)

Avec des milliers de témoignages et des notes aux antipodes, il reste difficile de trancher sans décortiquer le contenu même de ces retours. Regardons de plus près ce qui divise ou séduit.

Synthèse chiffrée des principales plateformes

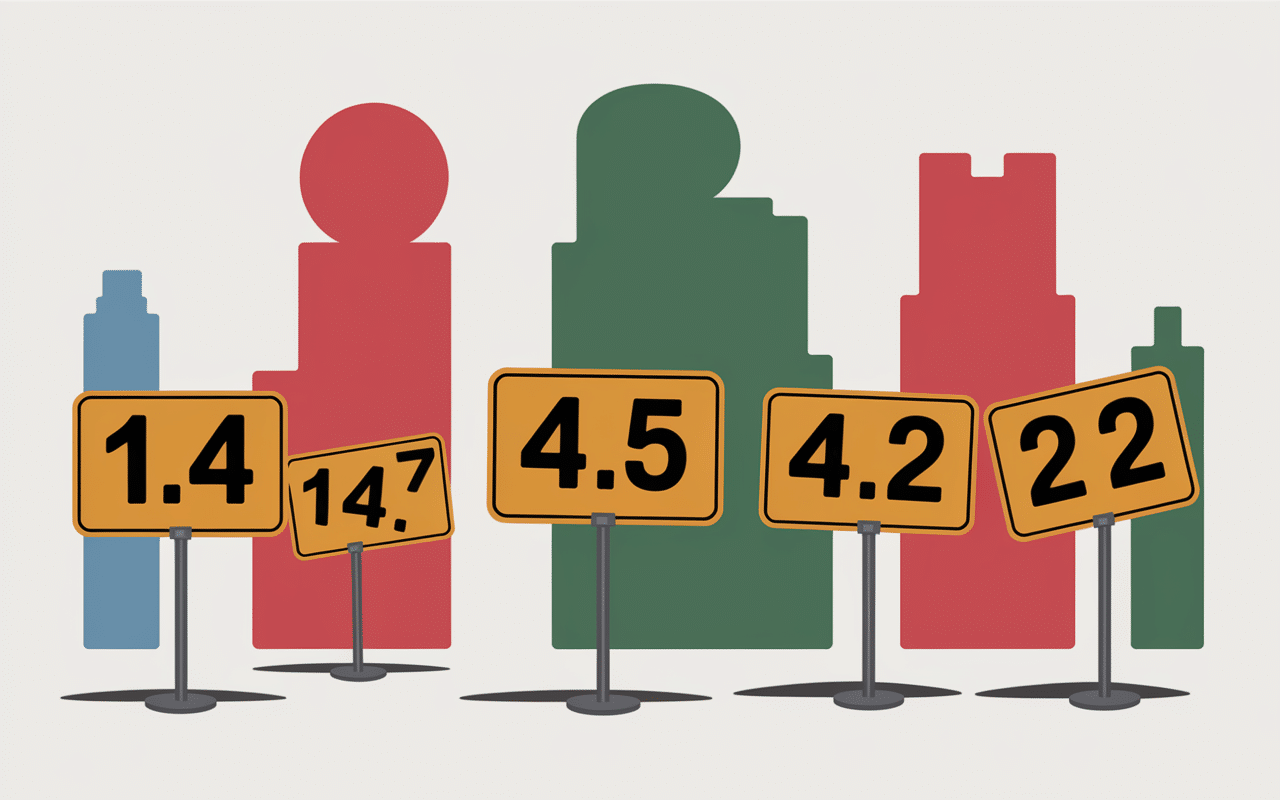

En début 2024, les notes recueillies montrent des écarts notables.

| Plateforme | Note/5 | Volume d’avis / Particularités |

|---|---|---|

| Trustpilot | 1,4 | +4 191 avis, 90 % négatifs |

| MoneyRadar | 2,2 | Sur 241 avis, majorité d’insatisfaits |

| Avis Vérifiés | 4,5 | Notes post-transaction, majorité de satisfaits |

| HelloMonnaie / FinFlow | 2,2 | Notes de benchmarking |

On constate régulièrement que la Banque Postale divise l’opinion ! Les démarches simples en agence ou l’ouverture d’un produit standard donnent dans la plupart des cas satisfaction. À l’inverse, la gestion des incidents, les transactions complexes (clôture, succession, crédit immobilier) ou la relation à distance sont fréquemment critiqués pour leurs délais, leur rigidité et une certaine froideur.

Pratiquement toutes les plateformes remarquent–quand tout se passe sans soucis, peu de clients pensent à partager leur satisfaction. Mais lors d’un incident, la frustration s’exprime rapidement dans les avis. Illustrations : « Dossier de crédit perdu deux fois, 4 mois de délai pour un accord », « Aucun retour malgré 3 relances », « La conseillère a pris le temps de m’expliquer, très bonne expérience ». On retrouve tous les extrêmes, preuve que comparer avec son propre usage reste indispensable. Il arrive d’ailleurs qu’un client, après dix ans sans souci, change brusquement d’avis à la faveur d’un seul incident mal géré !

Quels avantages pour quels profils ?

La Banque Postale attire d’abord par son accessibilité et la taille de son réseau, mais tout le monde n’y trouve pas les mêmes intérêts. Que peut-on réellement en attendre, selon sa situation ?

Tableau croisé : avantages par type de client

Quelques repères utiles à garder à l’esprit :

| Profil | Avantages majeurs | Exemple concret |

|---|---|---|

| Jeune (18-25 ans) | Ouverture de compte accessible dès 15 €, carte prépayée abordable, aucun seuil de revenu | Étudiant ouvrant son 1er compte sans justificatif de salaire |

| Sénior ou non-digital | Présence physique en agence sur l’ensemble du territoire, accompagnement humain | Retraité effectuant ses démarches au guichet avec l’appui d’un conseiller |

| Professionnel / Indépendant | Offres Pro, solutions associations, crédit TPE/PME, conseiller attitré possible | Auto-entrepreneur ouvrant un compte Pro avec dépôt initial de 30 € |

| Personne fragile | Offres spécifiques, plafonnement légal des frais d’incident, Livret A accessible & possibilité de microcrédit | Client bénéficiant du plafond sur les commissions d’intervention (79 €/mois max) |

On recommande généralement de garder à l’esprit : si la proximité ou l’échange humain constituent votre priorité, la Banque Postale reste le réseau le plus dense, un atout majeur en dehors des grandes agglomérations ou pour des démarches administratives où un visage rassure davantage qu’un écran. Certains professionnels estiment même qu’un accompagnement par une vraie équipe de guichet fait clairement la différence lors de situations tendues.

Quels inconvénients à anticiper ?

Même si la Banque Postale demeure précieuse pour certains profils, beaucoup lui reprochent un retard technologique, des lourdeurs administratives et des frais souvent mal compris. Regardons les points qui cristallisent le plus d’agacement.

Problèmes et coûts les plus cités

Les critiques principales relevées sur l’ensemble des plateformes spécialisées concernent principalement

- Des délais étendus lors du traitement des crédits ou des dossiers complexes (certains parlent de plusieurs mois pour un prêt immobilier)

- Un service client pas toujours facile à joindre et parfois jugé peu disponible hors agence, voire expéditif dans ses réponses

- Des procédures de clôture ou transfert de compte souvent fastidieuses, et une communication interne perçue comme perfectible

- Une application mobile qui reste en retrait par rapport aux acteurs 100% digitaux, meme si des progrès sont notés récemment

- Frais bancaires à surveiller : par exemple, 45,80 €/an pour la carte Visa Classic, 7,90 € de commission d’intervention

Pour illustrer, une utilisatrice racontait sur MoneyRadar avoir attendu plus de deux mois – et envoyé plusieurs lettres de relance – pour la simple clôture d’un compte joint. Voilà le genre de tracas qui pèse lourd dans l’appréciation finale… Certains experts rappellent que, pour éviter ces lenteurs, mieux vaut toujours préparer sa demande de clôture bien en amont et privilégier une remise en main propre à son conseiller si l’on souhaite aller plus vite.

Bon à savoir

Je vous recommande de toujours préparer votre demande de clôture bien en amont et de la remettre en main propre à votre conseiller pour éviter des délais excessifs.

Combien coûtent réellement les services ?

Pour affiner votre décision, quelques données de référence :

| Service | Tarif |

|---|---|

| Frais de tenue de compte | 1,70 € à 1,90 €/mois |

| Carte Visa Classic | 45,80 €/an |

| Commission intervention | 7,90 € (plafonné à 79 €/mois) |

| Retrait hors UE | 3,30 €/opération + 2,30 % du montant |

| Clôture compte | Procédure gratuite, mais délai parfois au-delà de 30 jours |

Au-delà de ces tarifs, la clarté des conditions et la gestion des “petits incidents” ressortent souvent dans les témoignages comme motif d’insatisfaction. Un virement rejeté du fait d’un solde insuffisant, par exemple, peut coûter 28,50 € sous un certain seuil – cela prend toute son importance dès lors qu’on se retrouve concerné… C’est également pourquoi on lit parfois des avis extrêmement virulents à propos de ce type de situation anodine mais coûteuse.

Pour mieux comparer les établissements bancaires, découvrez également cet avis détaillé sur la Banque de France : ce qu’en pensent usagers et salariés en 2025.

Pour mieux comprendre si La Banque Postale correspond à vos attentes, comparez-la avec d’autres établissements grâce à ce comparatif des meilleures banques en 2025 selon profils et innovation.

Pour simplifier vos démarches bancaires, l’application La Banque Postale : tout gérer depuis votre mobile avec simplicité et sécurité est souvent plébiscitée par les utilisateurs.

Comparaison avec la concurrence et alternatives possibles

Vous hésitez entre Banque Postale, banque en ligne ou grande agence classique ? Un comparatif rapide s’impose, selon votre usage du digital, votre attachement à l’agence ainsi que la diversité des services souhaités.

Tableau comparatif : Banque Postale vs concurrents majeurs

| Banque | Points forts | Points faibles | Pour qui ? |

|---|---|---|---|

| Banque Postale | Réseau d’agences exceptionnel, offres sans condition de revenus, accessibilité, Livret A, crédit ouvert à de nombreux profils | Support client souvent lointain, frais sur CB ou incidents, digital à perfectionner | Seniors, non-digital, personnes précaires, clients attachés à l’accompagnement en agence |

| Boursorama Banque | Zéro frais sur carte bancaire, leader digital, offre complète 100% en ligne, application très appréciée | Aucune agence, support principalement à distance, conditions de revenus pour certains services | Jeunes, actifs très connectés, voyageurs, utilisateurs autonomes |

| Crédit Agricole | Large réseau national, conseillers familles/professionnels, quelques produits locaux (associations, agriculteurs…) | Frais assez élevés, qualité du service variable selon agence et région | Familles, petites entreprises, public rural |

| Revolut/N26 | Comptes mobiles innovants, faibles frais sur les devises, ouverture très rapide | Pas d’agence, peu d’offres d’épargne ou de crédit classique | Besoins ponctuels, voyageurs, multi-comptes |

Ajoutons que de plus en plus de clients choisissent actuellement d’associer leur banque historique (pour la sécurité, les crédits, voire la gestion patrimoniale) à une solution mobile pour gérer l’essentiel au quotidien. Cette double casquette permet de profiter des atouts de chacun, sans être pris au dépourvu si un canal ne répond plus. C’est dans certains cas ce mix “ancienne école + appli” qui offre le moins de frustrations au fil du temps, certains spécialistes du secteur financier mentionnent même que cette pratique se généralise auprès des jeunes actifs et familles.

FAQ – Démarches & solutions aux problèmes fréquents

Difficultés à joindre un conseiller ? Procédure de clôture qui traîne ou craintes de refus lors d’une demande de crédit ? Vous trouverez ici des réponses synthétiques aux soucis évoqués le plus régulièrement par les usagers.

La Banque Postale est-elle fiable pour un crédit immobilier ?

Le taux de satisfaction dépend fortement du conseiller en charge, de l’agence, mais aussi de la qualité de votre dossier. Certains obtiennent un accord sous trois semaines, quand d’autres doivent patienter quatre mois, souvent faute de communication régulière. Selon la région, la réactivité change du tout au tout ! Un expert en financement recommande de soigner minutieusement sa demande, de relancer régulièrement et, idéalement, de solliciter un rendez-vous en présentiel dès l’ouverture du dossier pour maximiser ses chances.

Combien de temps faut-il pour clôturer un compte ?

La procédure est gratuite officiellement et se veut réalisable en 10 à une trentaine de jours. Malgré cela, des retours d’expérience décrivent parfois des attentes supérieures à deux mois, notamment en cas de changement d’agence ou de transfert de livret A. Une anecdote rapportée par un client souligne qu’un courrier recommandé, demandé avec accusé de réception, permet généralement d’accélérer le suivi, mais ce n’est, hélas, pas toujours efficace au premier coup.

Comment contacter efficacement le service client ?

- Directement en agence (avec ou sans rendez-vous selon les horaires d’ouverture de votre bureau de poste)

- Par téléphone : il vaut la peine de privilégier les heures creuses pour éviter l’attente

- Espace client sur le site web (demande de rappel, messagerie sécurisée)

- Via l’application mobile, section messagerie (réponse possible sous 24 à 72h selon l’affluence)

Détail rarement précisé : pour certains, la messagerie écrite de l’application aboutit plus vite sur un contact “réel” qu’un appel téléphonique classique. À tenter si l’urgence n’est pas extrême.

Quelles alternatives sérieuses à la Banque Postale ?

Les enseignes qui reviennent régulièrement dans le parcours de ceux qui quittent la Banque Postale sont Boursorama, Hello Bank, Fortuneo (côté digital et frais allégés), le Crédit Agricole ou le CIC (pour la présence physique). Chacune présente ses particularités côté frais, conditions ou rapidité d’ouverture, il est donc judicieux d’étudier ces critères avant toute démarche de changement.

Avant de vous lancer, comparez systématiquement les tarifs. Petite astuce appréciée de nombreux nouveaux arrivants : facilitez votre transfert de compte grâce à l’aide à la mobilité bancaire (gratuite et proposée par tous les établissements).

En quelques mots

Sous le flot d’avis négatifs, la Banque Postale reste fidèle à son engagement : offrir proximité, simplicité et sécurité institutionnelle. Pour ce qui concerne le digital, il reste des progrès à faire ; pour le crédit ou la gestion de succession, la patience est relativement de mise. Si la priorité absolue pour vous ce sont des tarifs ultra-compétitifs ou une mobilité totale, il vaut mieux regarder du côté des banques en ligne. Mais pour d’autres, la constance d’une agence, l’écoute au guichet ou l’accompagnement humain l’emportent nettement – ceci explique pourquoi un client sur trois y reste plus de 10 ans. Après tout, ce n’est pas rien à l’heure où tout change si vite.