L’assurance vie reste le placement préféré de nombreux épargnants français, mais tous les contrats ne se valent pas. Derrière un même nom, on trouve des écarts marqués de frais, de supports disponibles, de qualité du fonds euro, de gestion pilotée ou encore d’options de transmission. C’est ce qui rend les analyses d’Avenue des Investisseurs utiles : elles aident à comparer au-delà des arguments commerciaux, en partant des besoins réels de l’épargnant.

Avant d’ouvrir un contrat, l’enjeu n’est donc pas de chercher “la meilleure assurance vie” dans l’absolu, mais celle qui correspond à votre horizon, votre tolérance au risque, votre patrimoine et votre envie de gérer vous-même ou non. Voici les points clés à vérifier pour lire un comparatif d’assurance vie avec recul et prendre une décision plus solide.

Ce que l’assurance vie permet vraiment de faire

L’assurance vie est une enveloppe d’investissement. Elle permet de placer de l’argent sur différents supports, de le faire fructifier dans un cadre fiscal spécifique et de préparer une transmission via une clause bénéficiaire. Contrairement à une idée répandue, l’argent n’est pas bloqué : il est possible de demander un rachat partiel ou total, même si la fiscalité devient plus intéressante avec le temps.

Comprendre le fonctionnement de l’assurance-vie · Découvrez les principes clés de l’assurance-vie pour optimiser votre épargne selon vos objectifs financiers et les supports choisis.

Fonds euro, unités de compte et contrat multisupport

Le fonds euro est le support sécurisé du contrat, avec un capital garanti par l’assureur, hors éventuels frais spécifiques selon les contrats. Il convient aux épargnants prudents ou à la poche défensive d’un patrimoine. Les unités de compte, elles, ne garantissent pas le capital, mais ouvrent l’accès à des supports plus variés : actions, obligations, ETF, SCPI, OPCI, fonds immobiliers ou fonds diversifiés.

Les contrats modernes sont généralement multisupports. Ils permettent de combiner fonds euro et unités de compte selon une allocation adaptée. En France, environ 2 000 milliards d’euros sont investis en assurance vie, avec une répartition souvent citée autour de 70 % en fonds euros et 30 % en unités de compte. Cette domination du fonds euro montre l’attachement des épargnants à la sécurité, mais aussi le risque d’un manque de diversification.

Fiscalité et succession : l’intérêt se construit dans la durée

L’assurance vie est appréciée pour sa fiscalité sur les gains et pour son traitement successoral. Plus le contrat est ancien, plus son cadre fiscal devient favorable lors des retraits. La date d’ouverture compte donc beaucoup : ouvrir tôt, même avec quelques centaines d’euros sur un contrat en ligne, permet de prendre date fiscalement.

La clause bénéficiaire mérite aussi une vraie attention. Elle désigne les personnes qui recevront le capital en cas de décès. Une clause standard peut suffire dans une situation simple, mais elle devient vite insuffisante en cas de famille recomposée, d’enfants de différentes unions, de volonté de protéger un conjoint ou d’organiser une transmission plus fine.

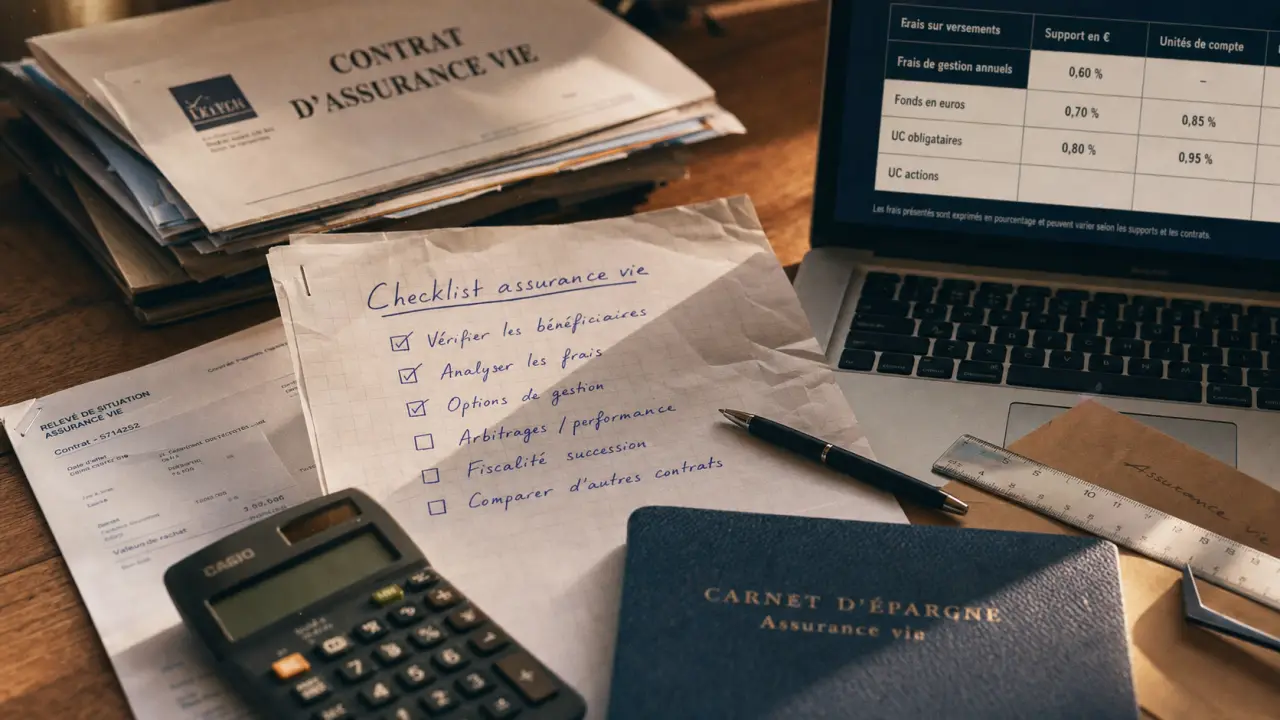

Lire un comparatif Avenue des Investisseurs sans se tromper de critère

Un bon comparatif d’assurance vie ne se limite pas au rendement du fonds euro. Ce rendement peut varier d’une année à l’autre, alors que les frais, la richesse des supports et la souplesse de gestion vous accompagnent pendant longtemps. Avenue des Investisseurs indique comparer plus de 200 contrats d’assurance vie, avec 6 contrats qui sortent du lot dans sa sélection : cette démarche est utile si l’on comprend les filtres utilisés.

| Critère | Pourquoi c’est important | Point de vigilance |

|---|---|---|

| Frais sur versement | Ils amputent immédiatement le capital investi. | Privilégier les contrats en ligne à 0 % quand c’est possible. |

| Frais de gestion | Ils reviennent chaque année et pèsent sur la performance longue durée. | Comparer fonds euro et unités de compte séparément. |

| Supports disponibles | Ils conditionnent la diversification réelle. | Vérifier la présence d’ETF, SCPI, OPCI ou fonds de qualité. |

| Gestion pilotée | Elle délègue les arbitrages selon un profil de risque. | Regarder le coût total et la philosophie d’investissement. |

| Assureur | Il porte le contrat et garantit le fonds euro. | Identifier l’assureur derrière le courtier ou la banque. |

Parmi les grands assureurs souvent présents dans l’univers de l’assurance vie, on retrouve notamment Allianz, Axa, Cardif, CNP, Generali, La Baloise, La Mondiale, Sogelife, SwissLife ou Utmost-Lombard. Le nom de l’assureur ne suffit pas à juger un contrat, mais il donne une indication sur l’architecture, la solidité perçue et les options disponibles.

Le piège du contrat bancaire par défaut

Beaucoup d’épargnants ouvrent leur première assurance vie dans leur banque, par simplicité. Ce n’est pas forcément une erreur, mais c’est rarement le choix le plus compétitif sans comparaison. Les contrats bancaires traditionnels peuvent cumuler frais sur versement, frais de gestion élevés et gamme de supports limitée. À long terme, cette différence laisse une empreinte durable sur le patrimoine : deux contrats peuvent afficher la même allocation, mais celui qui prélève plus de frais creuse lentement l’écart, année après année. Avant de signer, il faut donc raisonner comme si chaque frais pesait sur votre capital futur, et pas seulement comme une ligne technique dans une brochure.

Choisir selon son profil plutôt que selon un classement unique

Un classement peut servir de point de départ, mais il ne remplace pas une décision personnalisée. Un jeune actif, un couple avec enfants, un retraité ou un expatrié n’ont pas les mêmes priorités. Le bon contrat est celui qui répond à l’objectif principal : sécuriser une épargne, investir en bourse progressivement, générer des revenus, préparer une succession ou diversifier hors de France.

Profil prudent : priorité à la sécurité et à la liquidité

Pour un épargnant prudent, le fonds euro reste central. Il faut regarder son historique, les conditions d’accès, les éventuelles obligations d’investir une part en unités de compte et la disponibilité des rachats. Le contrat doit rester simple, lisible et peu coûteux. Une petite part d’unités de compte diversifiées peut être envisagée, mais seulement si la volatilité est acceptée.

Profil dynamique : ETF, diversification et horizon long

Pour un investisseur avec un horizon de plusieurs années, les unités de compte deviennent essentielles. Les ETF, aussi appelés trackers, permettent de s’exposer à de grands indices avec des frais souvent réduits. Les SCPI et OPCI peuvent ajouter une poche immobilière, même s’ils comportent leurs propres risques : liquidité, frais d’entrée, valorisation et dépendance au marché immobilier.

Dans ce cas, le contrat doit offrir une large gamme de supports, des arbitrages simples et des frais de gestion contenus. L’assurance vie devient alors un outil de diversification patrimoniale, complémentaire d’un PEA, d’un compte-titres ou de livrets réglementés.

Profil transmission : clause bénéficiaire et organisation familiale

Pour préparer une transmission, la performance n’est pas le seul sujet. La rédaction de la clause bénéficiaire, la date des versements, l’âge du souscripteur et la cohérence avec le reste du patrimoine comptent beaucoup. Un contrat peut aussi servir à avantager certains bénéficiaires dans le respect du cadre légal. Dans les situations complexes, l’aide d’un conseiller en gestion de patrimoine ou d’un notaire peut éviter des erreurs difficiles à corriger.

Gestion libre, pilotée ou conseillée : trois façons d’investir

Le mode de gestion détermine votre niveau d’implication. Il doit être choisi avec lucidité : vouloir tout contrôler sans temps ni méthode peut coûter cher, mais déléguer sans comprendre les frais et la stratégie peut aussi décevoir.

| Mode de gestion | Pour qui ? | Avantage principal | Limite |

|---|---|---|---|

| Gestion libre | Épargnants autonomes | Contrôle total de l’allocation | Demande du temps et de la discipline |

| Gestion pilotée | Épargnants qui veulent déléguer | Allocation gérée selon un profil | Frais additionnels possibles |

| Gestion conseillée | Patrimoines plus complexes | Accompagnement personnalisé | Qualité variable selon le conseiller |

La gestion libre convient si vous savez construire une allocation, arbitrer sans réagir à chaque baisse de marché et rééquilibrer périodiquement. La gestion pilotée est plus confortable : vous choisissez un profil prudent, équilibré ou dynamique, puis le gestionnaire ajuste les supports. La gestion conseillée se situe entre les deux, avec des recommandations mais une décision qui reste souvent entre vos mains.

Un bon réflexe consiste à demander la performance nette de frais, la composition des portefeuilles et la fréquence des arbitrages. Une gestion pilotée ne doit pas être une boîte noire. Elle doit être compréhensible, cohérente avec votre horizon et comparable à des solutions simples comme une allocation ETF diversifiée.

Assurance vie luxembourgeoise : une option pour certains patrimoines

L’assurance vie luxembourgeoise attire les épargnants disposant d’un patrimoine significatif, les expatriés ou les personnes recherchant une architecture internationale. Elle est souvent associée au triangle de sécurité et au super privilège, deux notions qui renforcent la protection du souscripteur dans le cadre luxembourgeois.

Ses atouts peuvent inclure une grande diversité de supports, des possibilités multidevises et une approche adaptée aux situations transfrontalières. Elle peut aussi intéresser ceux qui souhaitent diversifier juridiquement leur patrimoine, au-delà d’un contrat français classique.

Mais ce n’est pas une solution magique. Les tickets d’entrée sont souvent plus élevés, les frais doivent être analysés attentivement et l’intérêt dépend fortement de la situation personnelle. Pour un épargnant qui débute avec quelques centaines ou quelques milliers d’euros, un excellent contrat français en ligne sera généralement plus simple et plus pertinent.

La checklist avant d’ouvrir un contrat

Avant de passer à l’action, prenez le temps de vérifier quelques points concrets. Cette étape évite de choisir un contrat séduisant sur le papier, mais mal adapté à votre usage réel.

- Définir l’objectif principal : épargne de précaution complémentaire, investissement long terme, revenus futurs, transmission ou diversification.

- Comparer les frais : versement, gestion, arbitrage, options de gestion, frais propres aux supports immobiliers ou financiers.

- Vérifier les supports : fonds euro, ETF, fonds actions, SCPI, OPCI, obligations, supports responsables si cela compte pour vous.

- Identifier l’assureur : le distributeur vend le contrat, mais l’assureur le porte juridiquement.

- Choisir le mode de gestion : libre si vous êtes autonome, pilotée si vous préférez déléguer, conseillée si votre situation le justifie.

- Soigner la clause bénéficiaire : elle doit refléter votre situation familiale actuelle, pas seulement une formule standard.

- Ne pas tout verser d’un coup sans stratégie : une entrée progressive peut réduire le risque de mauvais timing sur les unités de compte.

Pour approfondir, vous pouvez consulter les analyses publiées par Avenue des Investisseurs et les croiser avec les documents contractuels officiels : notice, conditions générales, liste des supports et frais détaillés. Le meilleur choix se fait rarement en cinq minutes, mais un contrat bien sélectionné peut vous accompagner pendant des décennies.