Dans le tissu économique des PME et TPE, certaines compétences reposent sur les épaules d’un seul individu. La disparition ou l’incapacité temporaire de cette personne fragilise la structure et menace sa survie. L’assurance homme clé compense ce préjudice financier. Pour le responsable financier ou l’expert-comptable, la maîtrise de la comptabilisation de l’assurance homme clé garantit la conformité fiscale et l’optimisation des charges de l’entreprise.

Le principe fondamental de l’assurance homme clé

L’assurance homme clé est un contrat de prévoyance souscrit par une entreprise sur la tête d’un dirigeant ou d’un collaborateur indispensable, comme un commercial d’élite ou un chercheur. Contrairement à une assurance décès classique où les bénéficiaires sont les héritiers, l’entreprise est ici le souscripteur et le bénéficiaire unique des prestations.

Déductibilité fiscale des primes d’assurance homme-clé · Consultez les conditions officielles pour déduire les primes de vos contrats d’assurance homme-clé de vos charges d’exploitation.

L’objectif est de compenser la perte financière liée à l’absence de cette personne. Ce préjudice couvre la baisse du chiffre d’affaires, les frais de recrutement pour un remplaçant ou le remboursement de dettes bancaires si l’homme clé s’était porté caution.

Comment comptabiliser les primes d’assurance homme clé ?

L’enregistrement comptable des primes versées à l’assureur suit la logique d’une charge d’exploitation. Il est nécessaire de distinguer ce contrat des assurances de personnes classiques, comme la mutuelle ou la prévoyance collective, car son traitement fiscal et comptable est spécifique.

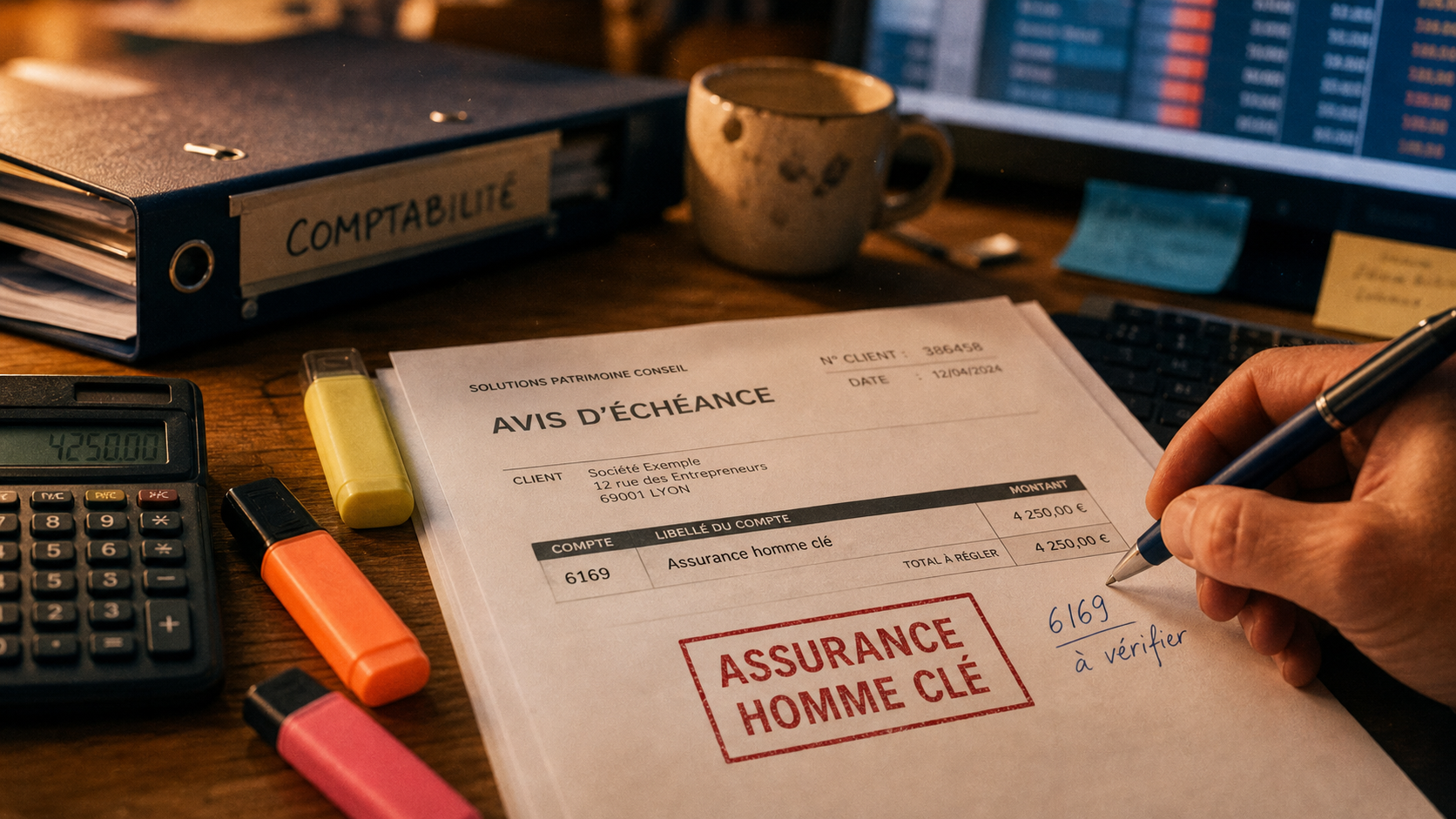

Les comptes à utiliser pour les écritures courantes

Lors de la réception de l’avis d’échéance, l’écriture comptable se décompose ainsi :

On débite le compte 6169 « Primes d’assurances décès (contrats Hommes-clefs) » pour le montant hors taxes. On crédite le compte 401 « Fournisseurs » pour constater la dette envers l’assureur. Lors du règlement, on solde le compte fournisseur par le crédit du compte 512 « Banque ». L’utilisation du compte 6169, plutôt que les comptes 6161 ou 6163 réservés aux assurances multirisques, facilite le suivi lors de la clôture annuelle et le calcul de l’impôt.

La gestion des régularisations de fin d’exercice

Si la période couverte par la prime chevauche deux exercices comptables, il faut constater une charge constatée d’avance (compte 486). Cette étape respecte le principe d’indépendance des exercices et évite de fausser le résultat de l’année.

La déductibilité fiscale : conditions et limites

La fiscalité est un atout du dispositif, mais elle reste encadrée par l’administration. Pour que les primes soient déductibles du résultat imposable, trois conditions doivent être réunies :

Le contrat doit être souscrit pour les besoins de l’exploitation, l’entreprise doit être le bénéficiaire effectif et irrévocable des indemnités, et le risque couvert doit être le décès ou l’incapacité de l’homme clé.

En isolant ces flux dans le compte 6169, le gestionnaire documente la valeur de l’expertise humaine au bilan. Il reconnaît que le capital de l’entreprise ne se limite pas aux machines ou aux stocks, mais inclut des savoir-faire critiques dont la perte doit être provisionnée.

Attention : si le contrat prévoit le versement d’un capital à un tiers, comme la famille du dirigeant, la prime perd son caractère déductible et peut être requalifiée en avantage en nature, entraînant un redressement fiscal.

Comptabilisation des indemnités perçues en cas de sinistre

Si le risque se réalise, l’assureur verse une indemnité à l’entreprise. Le traitement comptable diffère radicalement de celui des primes.

Enregistrement du produit exceptionnel

L’indemnité perçue est un produit imposable qui augmente le résultat de l’exercice. Elle s’enregistre par le débit du compte 512 « Banque » et le crédit du compte 778 « Autres produits exceptionnels ».

L’étalement de l’imposition

Le versement d’un capital important peut générer une pression fiscale immédiate. Le Code Général des Impôts permet l’étalement du profit imposable. L’entreprise peut répartir l’imposition de l’indemnité par parts égales sur l’année de son versement et les quatre années suivantes. Cet étalement préserve la trésorerie pour financer la réorganisation de l’activité.

Tableau récapitulatif des comptes et flux

Voici les comptes couramment utilisés pour l’assurance homme clé :

| Opération | Compte Débit | Compte Crédit | Nature |

|---|---|---|---|

| Appel de prime | 6169 | 401 | Charge déductible |

| Paiement de la prime | 401 | 512 | Trésorerie |

| Réception indemnité | 512 | 778 | Produit imposable |

| Régularisation inventaire | 486 | 6169 | Charge constatée d’avance |

Différences avec les garanties croisées entre associés

L’assurance homme clé est souvent confondue avec la garantie croisée d’associés. Leurs finalités et traitements comptables divergent. Dans une garantie croisée, l’objectif est de permettre aux associés survivants de racheter les parts de l’associé décédé. L’entreprise n’est généralement pas le bénéficiaire.

Les primes versées pour une garantie croisée ne sont pas déductibles du résultat de l’entreprise. Elles sont considérées comme des charges personnelles des associés. À l’inverse, l’assurance homme clé compense une perte d’exploitation, ce qui justifie son inscription en charges déductibles.

La maîtrise de la comptabilisation de l’assurance homme clé repose sur une rigueur d’affectation des comptes et une vigilance sur les clauses du contrat. Bien gérée, elle sécurise la pérennité financière de l’organisation.