La fiscalité du CTO semble simple au premier abord. En pratique, le choix entre PFU, barème progressif, gestion des moins-values et déclaration des revenus mobiliers peut changer nettement le rendement net d’un portefeuille.

Le compte-titres ordinaire reste l’enveloppe la plus souple pour investir en actions, obligations, ETF, OPCVM ou titres étrangers. Cette liberté a une contrepartie : contrairement au PEA ou à l’assurance vie, le CTO ne bénéficie pas d’un avantage fiscal propre lié à la durée de détention. Il faut donc raisonner opération par opération, revenu par revenu.

Ce que le CTO permet vraiment, et ce que le fisc regarde

Un compte-titres ordinaire permet de loger une grande variété d’instruments financiers : actions françaises et internationales, ETF, obligations, fonds, produits cotés plus complexes selon le courtier. Il n’existe pas de plafond de versement et l’investisseur peut ouvrir plusieurs CTO, seul ou en compte joint, selon les établissements.

Sur le plan fiscal, l’administration ne taxe pas le simple fait de détenir des titres. Elle regarde surtout trois catégories de gains : les dividendes, les intérêts et les plus-values de cession. Tant qu’une action prend de la valeur sans être vendue, la plus-value reste latente et n’est pas imposée. En revanche, un dividende versé sur le compte espèces ou une vente avec gain déclenche une imposition.

Dividendes, intérêts, plus-values : trois flux à distinguer

Les dividendes sont des revenus distribués par les sociétés. Les intérêts concernent notamment certains produits obligataires ou monétaires. Les plus-values apparaissent lorsque vous vendez un titre plus cher que son prix d’acquisition, après prise en compte des frais directement liés à l’opération.

Cette distinction compte, car le calendrier fiscal n’est pas le même. Les dividendes et intérêts font généralement l’objet d’un acompte prélevé à la source, souvent au taux de 12,8 % pour la part impôt sur le revenu, auquel s’ajoutent les prélèvements sociaux. Les plus-values, elles, sont déclarées une fois par an, avec possibilité d’imputer des moins-values.

PFU ou barème progressif : le choix qui structure l’imposition

Par défaut, les revenus et gains du CTO relèvent du prélèvement forfaitaire unique, souvent appelé PFU ou flat tax. Son taux standard est de 30 %, composé de 12,8 % d’impôt sur le revenu et de 17,2 % de prélèvements sociaux. C’est le régime le plus lisible : le taux ne dépend pas de votre tranche marginale d’imposition.

L’autre possibilité consiste à opter pour le barème progressif de l’impôt sur le revenu, via la case 2OP de la déclaration. Dans ce cas, les gains concernés s’ajoutent aux autres revenus du foyer et sont taxés selon les tranches du barème, dont le taux marginal peut aller de 0 % à 45 %, auxquels s’ajoutent les prélèvements sociaux.

| Régime fiscal | Principe | Profil souvent concerné |

|---|---|---|

| PFU à 30 % | 12,8 % d’impôt + 17,2 % de prélèvements sociaux | Foyers imposés dans des tranches moyennes ou élevées |

| Barème progressif | Imposition selon la tranche du foyer, plus prélèvements sociaux | Foyers peu ou pas imposés, selon la nature des revenus |

Quand le PFU est généralement plus confortable

Le PFU est souvent pertinent lorsque votre tranche marginale d’imposition dépasse 12,8 %. Il évite que les dividendes, intérêts et plus-values viennent alourdir fortement votre revenu imposable. Il apporte aussi une bonne visibilité : vous pouvez estimer rapidement le rendement net d’un arbitrage ou d’un dividende attendu.

Il faut toutefois garder en tête que certains contribuables à hauts revenus peuvent être concernés par la contribution exceptionnelle sur les hauts revenus. Dans ce cas, le taux réellement supporté peut dépasser la simple lecture du PFU. Une simulation devient alors utile, surtout si le CTO représente une part importante du patrimoine financier.

Quand le barème peut devenir intéressant

L’option pour le barème progressif peut être avantageuse pour un foyer non imposable ou faiblement imposé. Elle peut aussi permettre, pour les dividendes, de bénéficier de mécanismes propres au régime du barème, sous conditions. Mais cette option est globale pour les revenus de capitaux mobiliers et plus-values concernés de l’année : on ne choisit pas le PFU pour une ligne et le barème pour une autre selon son intérêt.

Avant de cocher la case 2OP, il faut donc comparer l’effet sur l’ensemble de la déclaration, pas seulement sur le CTO. Le bon réflexe consiste à faire deux simulations : une avec le PFU, une avec le barème. L’écart peut être faible dans certains cas, mais très significatif lorsque les revenus mobiliers sont élevés.

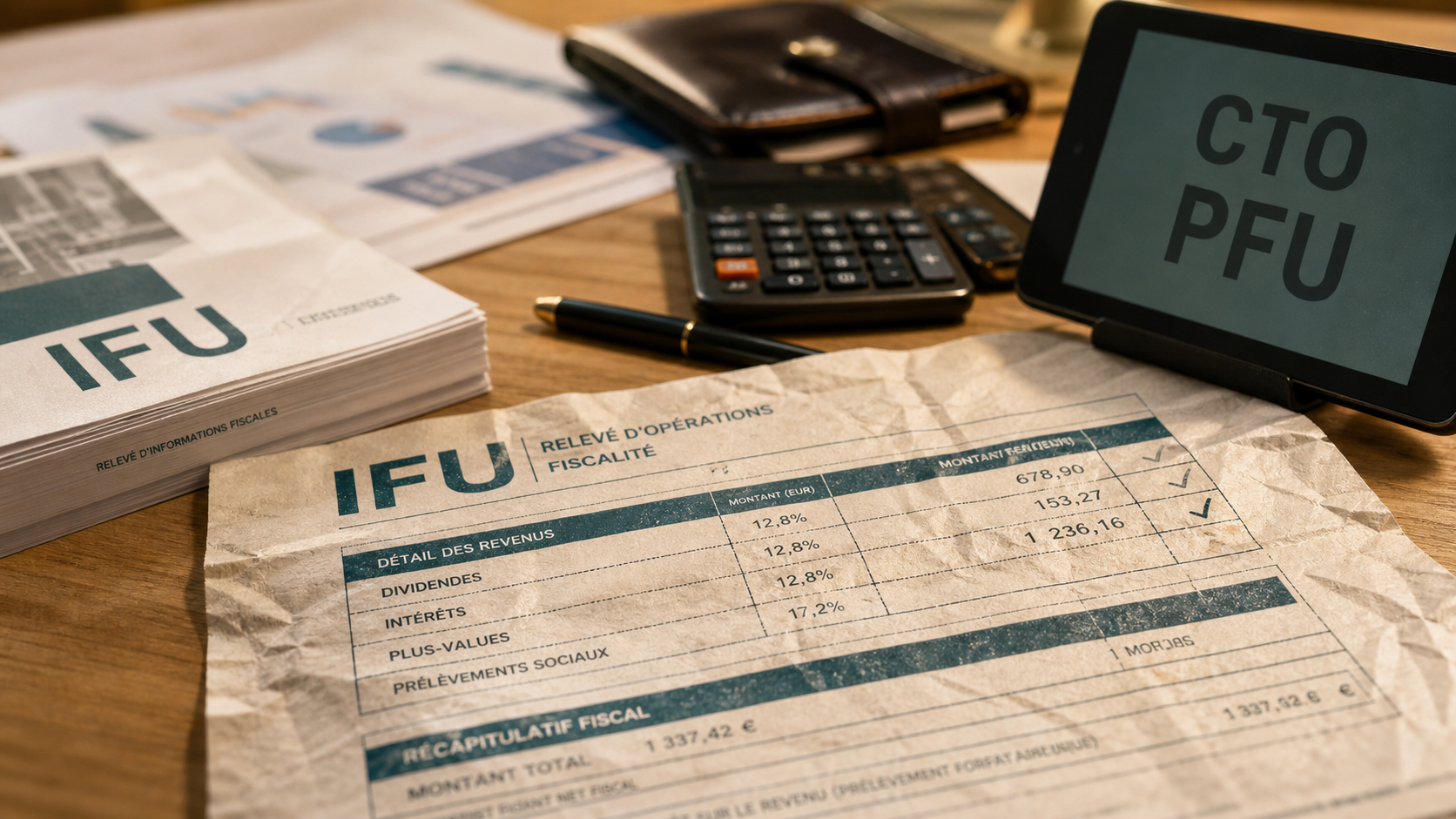

Déclarer les revenus du CTO sans mauvaise surprise

La plupart des banques et courtiers transmettent un imprimé fiscal unique, l’IFU, qui récapitule dividendes, intérêts, plus-values, moins-values et prélèvements déjà effectués. Ce document sert de base à la déclaration, mais il ne dispense pas de vérifier les montants, notamment en cas de transfert de titres, de courtier étranger ou d’opérations complexes.

Les revenus de capitaux mobiliers peuvent apparaître préremplis dans la déclaration. Les plus-values mobilières doivent être contrôlées avec attention : prix d’achat, prix de vente, frais de courtage et éventuelles opérations sur titres peuvent modifier le calcul. Une erreur de prix de revient peut conduire à payer trop d’impôt ou, à l’inverse, à sous-déclarer un gain.

L’acompte sur dividendes et intérêts n’est pas toujours l’impôt final

Lorsqu’un dividende ou un intérêt est versé, un acompte de 12,8 % peut être prélevé à la source au titre de l’impôt sur le revenu, en plus des prélèvements sociaux. Cet acompte n’est pas nécessairement libératoire si vous optez ensuite pour le barème progressif. Il s’impute alors sur l’impôt calculé lors de la déclaration annuelle.

Certains contribuables peuvent demander une dispense d’acompte lorsque leurs revenus respectent les conditions prévues. Cette demande se fait généralement auprès de l’établissement teneur du compte, dans les délais indiqués par celui-ci. Elle ne supprime pas l’impôt : elle évite seulement une avance de trésorerie.

Optimiser la fiscalité du CTO : les leviers réellement utiles

L’optimisation d’un CTO ne consiste pas à chercher une échappatoire fiscale, mais à organiser les arbitrages, les enveloppes et le calendrier de façon cohérente. Le premier levier est la gestion des moins-values. Une moins-value réalisée peut s’imputer sur des plus-values de même nature et, si elle n’est pas utilisée immédiatement, être reportée pendant 10 ans.

Concrètement, vendre une ligne en perte peut permettre de neutraliser tout ou partie d’une plus-value réalisée la même année. Ce choix doit rester compatible avec votre stratégie d’investissement : vendre uniquement pour l’impôt, sans raison patrimoniale, peut coûter plus cher si vous rachetez dans de mauvaises conditions ou si vous sortez d’un actif de qualité.

Il faut aussi intégrer la fiscalité dans la performance réelle. Avant l’impôt, il y a le prix d’entrée, les frais de courtage, les frais de change, les frais internes d’un ETF ou d’un fonds, puis seulement le prélèvement fiscal. Deux portefeuilles affichant la même performance brute peuvent produire un résultat net très différent si l’un multiplie les petites opérations coûteuses et l’autre limite les frottements. La vraie question est donc de savoir quelle part de la performance atteint le patrimoine après toutes les strates de coûts.

Arbitrer entre CTO, PEA et assurance vie

Le CTO est rarement la seule enveloppe pertinente. Le PEA peut être privilégié pour des actions européennes ou certains ETF éligibles, car il offre un cadre fiscal plus favorable après plusieurs années de détention. L’assurance vie, elle, peut convenir pour diversifier les supports et organiser la transmission, avec une fiscalité spécifique selon l’ancienneté du contrat et les rachats.

Le CTO garde toutefois un atout simple : pas de plafond et une grande ouverture internationale. Il est souvent utilisé pour accéder à des titres non éligibles au PEA, investir en obligations, diversifier en ETF mondiaux ou loger des stratégies plus flexibles. L’optimisation consiste donc à placer chaque actif dans l’enveloppe la plus adaptée, plutôt qu’à chercher une enveloppe unique parfaite.

| Enveloppe | Atout principal | Limite à connaître |

|---|---|---|

| CTO | Grande liberté d’investissement, pas de plafond | Fiscalité immédiate sur revenus et gains réalisés |

| PEA | Cadre fiscal avantageux sous conditions de durée | Univers d’investissement plus restreint |

| Assurance vie | Souplesse patrimoniale et transmission | Choix dépendant du contrat et des frais |

Cas particuliers à anticiper avant d’investir massivement

La fiscalité du CTO peut se complexifier dans plusieurs situations. Les dividendes étrangers peuvent subir une retenue à la source dans le pays d’origine, parfois compensée partiellement par un crédit d’impôt selon les conventions fiscales. Les non-résidents, eux, doivent raisonner avec leur pays de résidence fiscale et les règles applicables en France.

En cas de succession, les titres détenus sur CTO entrent dans l’actif successoral. Leur valeur est appréciée au moment de la transmission selon les règles applicables, ce qui peut modifier le prix de revient fiscal pour les héritiers. C’est un point important pour les portefeuilles anciens comportant de fortes plus-values latentes.

Enfin, le CTO peut être détenu par une personne morale, avec une fiscalité différente de celle d’un particulier. Les sociétés doivent intégrer les gains financiers dans leur propre résultat imposable, selon leur régime. Pour un portefeuille significatif, une simulation ou un échange avec un conseiller fiscal permet d’éviter les effets de seuil, les erreurs de déclaration et les arbitrages défavorables.

La bonne approche consiste à ne pas choisir son CTO uniquement sur les frais de courtage. La qualité de l’IFU, le traitement des titres étrangers, la clarté des historiques de prix de revient et la facilité d’export des opérations comptent aussi. Une fiscalité bien suivie commence souvent par des données propres, vérifiables et conservées dans le temps.