La clôture de l’exercice comptable marque une période intense pour les chefs d’entreprise et les experts-comptables. La liasse fiscale occupe une place centrale dans cette phase, car sa précision détermine le montant de l’impôt dû et la crédibilité de la société vis-à-vis de l’administration. Bien plus qu’une formalité, elle représente la photographie officielle de la santé financière d’une entité sur une période donnée.

Qu’est-ce que la liasse fiscale et à quoi sert-elle ?

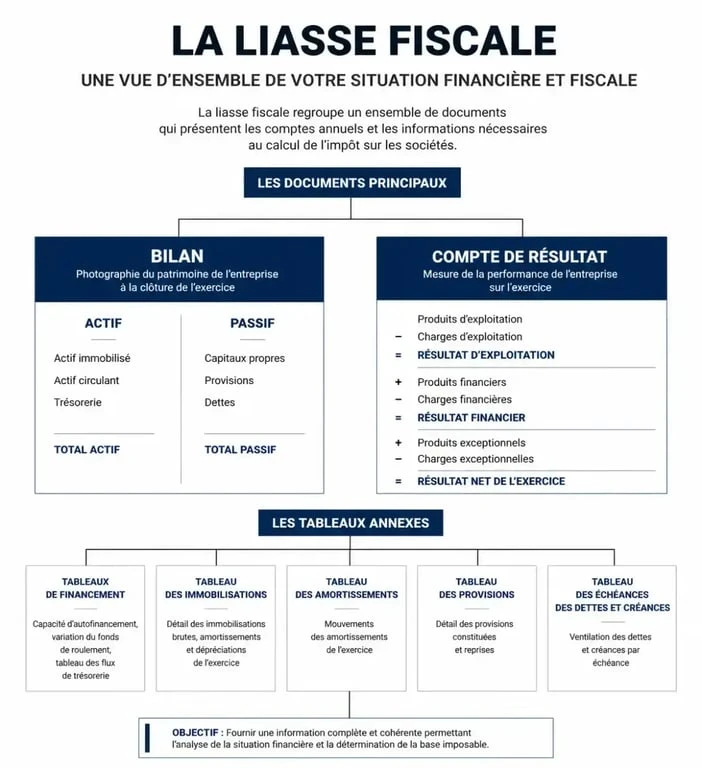

La liasse fiscale est un ensemble de documents comptables et fiscaux que toute entreprise soumise à un régime réel d’imposition doit produire à la clôture de son exercice. Elle sert de base de calcul pour déterminer le bénéfice imposable, qu’il s’agisse de l’impôt sur les sociétés (IS) ou de l’impôt sur le revenu (IR) pour les entrepreneurs individuels.

Ce dossier est un outil de transparence. Il permet à la Direction Générale des Finances Publiques (DGFiP) de vérifier la cohérence entre le résultat comptable affiché par l’entreprise et les règles fiscales en vigueur. Certains produits ou charges comptabilisés font l’objet de retraitements fiscaux, comme des réintégrations ou des déductions, pour aboutir au résultat final servant d’assiette à l’impôt.

Un document multi-destinataire

Si l’administration fiscale est le premier destinataire, elle n’est pas la seule à consulter ce dossier. Une fois déposée au greffe du tribunal de commerce pour les sociétés commerciales, la liasse devient publique. Les banques l’analysent lors d’une demande de financement, et les partenaires commerciaux, tels que les fournisseurs ou assureurs-crédit, l’utilisent pour évaluer la solvabilité de l’entreprise. C’est le miroir de votre gestion.

Qui est soumis à l’obligation de dépôt ?

L’obligation de produire une liasse fiscale dépend de votre régime d’imposition et de votre chiffre d’affaires. Contrairement aux micro-entrepreneurs qui bénéficient d’obligations comptables simplifiées, la majorité des structures professionnelles sont concernées.

Le régime réel normal s’applique aux entreprises dont le chiffre d’affaires dépasse certains seuils, fixés à environ 840 000 € pour les activités de vente et 247 000 € pour les prestations de services. La liasse y est exhaustive. Le régime réel simplifié (RSI), destiné aux TPE et PME situées sous ces seuils, permet de déposer une liasse plus légère, avec moins de tableaux annexes. Enfin, les professions libérales relevant des bénéfices non commerciaux (BNC) déposent une déclaration spécifique, le formulaire 2035, qui fait office de liasse fiscale.

Dès que vous sortez du cadre de la micro-entreprise pour opter pour une comptabilité d’engagement ou de trésorerie au réel, la préparation de ce dossier devient un passage obligé annuel.

La composition détaillée de la liasse : formulaires et tableaux

La structure de la liasse fiscale est codifiée par des numéros de formulaires Cerfa variant selon votre régime fiscal. Comprendre l’articulation de ces documents est nécessaire pour éviter les oublis lors de la transmission.

Le cœur du dossier : Bilan et Compte de résultat

Toute liasse commence par le bilan, qui présente l’actif et le passif de l’entreprise à la date de clôture, et le compte de résultat, détaillant les produits et les charges de l’exercice. Dans le régime réel normal, ces informations sont réparties sur plusieurs tableaux, de la série 2050 à 2053, tandis que le régime simplifié les regroupe souvent sur le formulaire 2033.

Les tableaux annexes : la précision chirurgicale

Le niveau de détail s’accroît avec les tableaux annexes, qui justifient certains postes du bilan et du résultat. On y trouve le tableau des immobilisations et des amortissements pour suivre l’usure des actifs, le tableau des provisions pour anticiper les charges futures, le relevé des frais généraux pour les sociétés à l’IS, et enfin le document déterminant le résultat fiscal.

Dans une structure complexe, la liasse peut compter jusqu’à 18 tableaux annexes. Chaque élément est un rouage indispensable : une donnée erronée dans le tableau des amortissements fausse le compte de résultat, le calcul de l’impôt, puis le bilan final. Cette interdépendance exige une rigueur absolue, car les logiciels de contrôle automatique de l’administration détectent instantanément toute rupture de cohérence entre les tableaux.

Modalités de transmission et calendrier : ne pas rater le coche

La transmission papier est devenue obsolète. La liasse fiscale doit être télétransmise à l’administration fiscale.

EDI vs EFI : quelle méthode choisir ?

Il existe deux modes de dépôt dématérialisé. Le mode EFI (Échange de Formulaires Informatisé) consiste en une saisie directe des données sur l’espace professionnel du site impots.gouv.fr, adapté aux très petites entreprises avec peu de données. Le mode EDI (Échange de Données Informatisé) repose sur l’envoi d’un fichier généré par votre logiciel comptable via un partenaire agréé, solution privilégiée par les entreprises accompagnées par un expert-comptable.

Échéances et sanctions

Pour les entreprises clôturant au 31 décembre, la date limite de dépôt est fixée au deuxième jour ouvré suivant le 1er mai. Un délai supplémentaire de 15 jours calendaires est généralement accordé pour les téléprocédures. En cas de clôture en cours d’année, le dépôt doit se faire dans les trois mois suivant la date de clôture.

Le non-respect de ces délais expose l’entreprise à une majoration de 10 % des droits dus, pouvant atteindre 40 % en cas de mise en demeure sans réponse. Même en l’absence d’impôt à payer, une amende forfaitaire peut être appliquée pour défaut de production documentaire.

Liasse fiscale vs Liasse comptable : une distinction subtile

Il est fréquent de confondre ces deux termes. La liasse comptable, ou comptes annuels, est destinée au greffe du tribunal de commerce pour répondre aux obligations de publicité. Elle comprend le bilan, le compte de résultat et l’annexe comptable.

La liasse fiscale est plus complète. Elle intègre l’intégralité de la liasse comptable et y ajoute les tableaux spécifiques exigés par le fisc pour justifier l’assiette de l’impôt, tels que les plus-values, les crédits d’impôt ou les déficits reportables. Si la liasse comptable vise à donner une image fidèle du patrimoine, la liasse fiscale garantit l’application stricte de la loi fiscale. Elle est le prolongement technique de la liasse comptable, adapté aux exigences du Code Général des Impôts.

Pour sécuriser ce processus, l’appui d’un expert-comptable est la meilleure garantie. Ce professionnel valide la cohérence de l’ensemble et s’assure que les options fiscales choisies sont les plus avantageuses pour la pérennité de votre activité.