L’investissement forestier n’est plus réservé aux grandes dynasties terriennes. Dans un contexte de volatilité des marchés financiers et de recherche de sens écologique, la forêt s’impose comme une classe d’actifs tangible. Stable et déconnectée des indices boursiers, elle offre une diversification patrimoniale unique. Toutefois, acquérir des hectares de bois demande de la méthode. Entre les spécificités de la sylviculture, les dispositifs fiscaux et les enjeux de la gestion durable, il est nécessaire de comprendre les mécanismes de ce placement pour réussir votre acquisition.

Pourquoi choisir l’actif forestier pour son patrimoine ?

Investir dans la forêt répond à une double motivation : la recherche de sécurité et la volonté de contribuer à la préservation de l’environnement. Contrairement à un appartement ou à des actions, la forêt est un actif vivant qui croît naturellement, indépendamment des crises économiques.

Une valeur refuge déconnectée des marchés

Le prix de l’hectare forestier en France affiche une résilience historique. Depuis plusieurs décennies, la valeur des bois et forêts progresse, portée par la rareté de l’offre et la demande en matériaux biosourcés. En intégrant des parcelles forestières à votre portefeuille, vous réduisez votre exposition aux cycles financiers. C’est un actif de fond de portefeuille dont la volatilité est faible par rapport à l’immobilier urbain ou aux marchés actions.

La fiscalité : le principal moteur de performance

C’est l’argument majeur pour les investisseurs fortement imposés. L’État encourage la détention de forêts via des dispositifs d’exception. Le dispositif « Monichon » permet une exonération de 75 % sur l’assiette taxable des droits de mutation (succession et donation). Par ailleurs, les actifs forestiers sont exonérés d’Impôt sur la Fortune Immobilière (IFI) à hauteur de 75 %, sous réserve d’une gestion durable certifiée. Ces avantages transforment un rendement brut modeste en une performance nette attractive sur le long terme.

Achat direct ou parts de groupements : quelle stratégie adopter ?

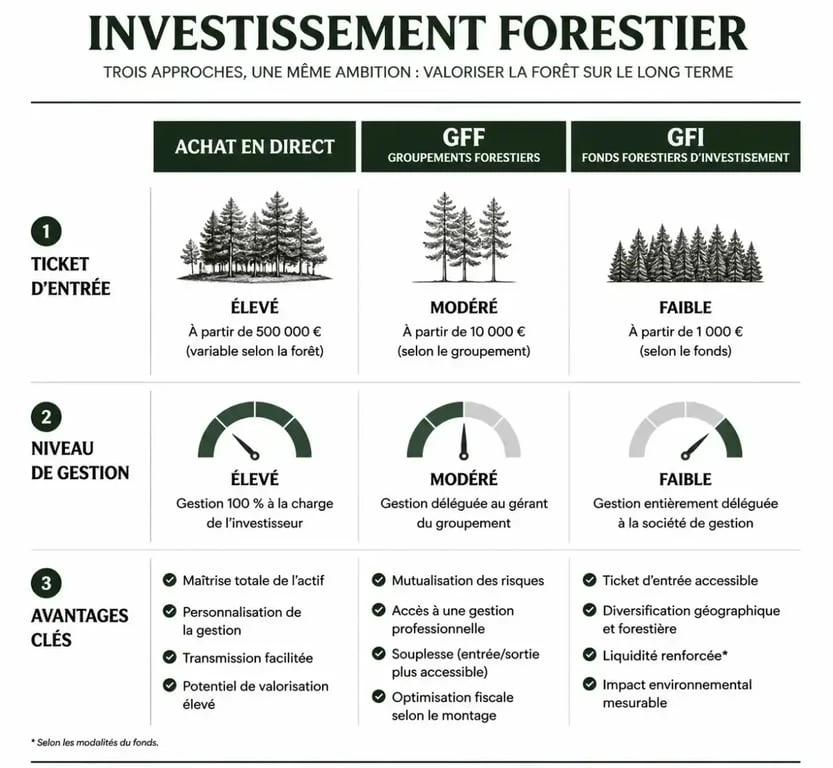

Il existe plusieurs portes d’entrée pour devenir propriétaire forestier. Le choix dépend de votre budget, du temps disponible pour la gestion et de votre besoin de liquidité.

| Mode d’investissement | Ticket d’entrée | Gestion | Avantages |

|---|---|---|---|

| Achat en direct | Élevé (> 50 000 €) | Propriétaire seul | Liberté totale, usage plaisir |

| GFF (Groupement Foncier Forestier) | Moyen (5 000 – 20 000 €) | Déléguée | Mutualisation des risques, fiscalité |

| GFI (Groupement Forestier d’Investissement) | Faible (1 000 – 5 000 €) | Professionnelle | Liquidité encadrée, diversification |

L’achat en direct pour le plaisir et le contrôle

Acquérir sa propre forêt permet une maîtrise totale de la gestion sylvicole. Vous choisissez les essences, décidez des coupes et profitez physiquement de votre bien. C’est l’option idéale pour ceux qui cherchent un actif tangible. Cependant, cela demande une expertise ou l’appui d’un expert forestier pour surveiller l’état sanitaire des arbres et organiser les ventes de bois. La gestion en direct implique d’assumer seul les risques liés aux tempêtes, incendies ou parasites.

Les groupements forestiers pour la simplicité

Pour la majorité des épargnants, le Groupement Forestier d’Investissement (GFI) est la solution la plus pertinente. En achetant des parts, vous devenez propriétaire d’une fraction d’un parc forestier réparti sur plusieurs régions et composé de diverses essences. Cette diversification géographique réduit le risque climatique. La société de gestion s’occupe de tout : entretien, coupes, reboisement et démarches administratives. Vous recevez une quote-part des revenus issus de la vente du bois.

Les critères essentiels pour évaluer une parcelle

Toutes les forêts ne se valent pas. Avant de signer, plusieurs indicateurs techniques doivent être analysés pour garantir la pérennité de votre investissement.

La qualité des sols et l’adéquation des essences

Le sol est le capital de la forêt. Sa profondeur, sa capacité de rétention d’eau et sa richesse en nutriments déterminent la vitesse de croissance des arbres. Un sol pauvre limite la production de bois d’œuvre. Il faut vérifier que les essences présentes sont adaptées au climat local et aux projections futures. Un peuplement inadapté au sol s’épuise vite, rendant la parcelle vulnérable aux maladies et aux aléas climatiques.

L’accessibilité et la desserte forestière

Une forêt magnifique mais inaccessible possède une faible valeur économique. Pour que l’exploitation soit rentable, les engins forestiers doivent pouvoir accéder aux parcelles et les camions grumiers doivent pouvoir évacuer les troncs. La présence de pistes forestières en bon état est un critère de valorisation majeur. Si vous devez créer ces infrastructures, cela pèsera sur votre rentabilité initiale.

L’état de santé et le stade de maturité

Une forêt composée uniquement de jeunes plants demandera des investissements pendant 20 ou 30 ans avant de rapporter. À l’inverse, un massif « à maturité » avec de gros bois offre une liquidité immédiate mais nécessitera un reboisement coûteux après la coupe. L’idéal est de viser un équilibre des classes d’âge pour lisser les revenus et les dépenses.

Rentabilité et gestion des risques : la réalité des chiffres

Le rendement financier de la forêt est modéré. On investit en forêt pour protéger son capital, non pour spéculer à court terme.

Un rendement biologique et financier modéré

Le rendement annuel moyen d’une forêt se situe entre 1 % et 3 %. Ce chiffre se décompose en deux parties : le rendement biologique (croissance des arbres) et le rendement financier (vente du bois). À cela s’ajoute la valorisation du prix de l’hectare. Avec les avantages fiscaux, la rentabilité globale pour un contribuable fortement imposé devient compétitive par rapport à d’autres placements sécurisés.

Anticiper les risques climatiques et sanitaires

Le risque zéro n’existe pas en sylviculture. Le changement climatique augmente la fréquence des événements extrêmes. Pour se protéger, l’investisseur doit :

Souscrire une assurance spécifique couvrant l’incendie et la tempête, souvent obligatoire pour bénéficier d’aides d’État. Privilégier les forêts mélangées plutôt que les monocultures, plus fragiles face aux épidémies. S’assurer que la forêt dispose d’un Document de Gestion Durable (PSG, RTG ou CBPS) approuvé par le Centre National de la Propriété Forestière.

L’importance des labels PEFC et FSC

Ces certifications garantissent une gestion selon des standards environnementaux stricts. Ces labels deviennent indispensables pour vendre son bois au meilleur prix, car les scieries exigent des bois certifiés pour répondre aux normes de construction durable. Un investissement sans label risque de perdre de sa liquidité et de sa valeur sur le marché secondaire.