La gestion de la trésorerie excédentaire est un enjeu stratégique pour toute entreprise souhaitant faire fructifier ses liquidités tout en conservant une grande réactivité. Au cœur de cette stratégie se trouve la valeur mobilière de placement (VMP). Contrairement aux investissements de long terme, la VMP répond à un besoin de rentabilité immédiate et de disponibilité rapide. Maîtriser son fonctionnement, son cadre comptable et ses nuances permet de transformer un compte courant dormant en un levier de performance financière.

Qu’est-ce qu’une valeur mobilière de placement ?

Une valeur mobilière de placement est un titre financier acquis par une entreprise dans l’intention de réaliser un gain à court terme. Il peut s’agir d’actions, d’obligations ou de parts d’OPCVM. La caractéristique fondamentale de la VMP réside dans le but de son acquisition : l’entreprise ne cherche pas à prendre le contrôle d’une autre société ou à exercer une influence durable, mais simplement à placer ses liquidités temporairement.

Les différents types de titres concernés

La famille des VMP est vaste et s’adapte à différents profils de risque. On y retrouve principalement les actions, qui sont des titres de propriété représentant une fraction du capital d’une société, généralement cotée. Pour être qualifiée de VMP, la part détenue doit rester minoritaire, souvent sous le seuil de 10 % du capital. Les obligations, quant à elles, sont des titres de créance permettant de percevoir des intérêts réguliers, appelés coupons, jusqu’à leur remboursement. Les SICAV et FCP offrent une diversification du risque en investissant dans un panier de titres géré par des professionnels, tandis que les bons du Trésor, émis par l’État, garantissent une sécurité maximale pour des placements de très courte durée.

La distinction avec les titres de participation

Il est fréquent de confondre les VMP avec les titres de participation. Pourtant, leur finalité comptable et fiscale diffère. Alors que les titres de participation sont inscrits à l’actif immobilisé pour une détention longue, les VMP figurent dans l’actif circulant. Elles sont destinées à être revendues rapidement, souvent dans un délai inférieur à un an. Cette distinction impacte la présentation du bilan et le calcul des ratios de liquidité de l’entreprise.

Pourquoi intégrer les VMP dans sa gestion financière ?

L’attrait des valeurs mobilières de placement réside dans leur capacité à offrir un rendement supérieur aux comptes de dépôt classiques tout en garantissant une sortie rapide. Pour un dirigeant ou un responsable financier, elles constituent un outil de pilotage fin de la structure de capital.

La gestion de trésorerie exige de l’élasticité. Là où des actifs immobilisés figent la structure, les titres de placement permettent d’ajuster la voilure en fonction des opportunités de marché ou des besoins imprévus de cash-flow. Cette approche granulaire évite à l’entreprise de subir une rigidité financière excessive, tout en captant des micro-performances qui, cumulées, améliorent le résultat financier annuel.

Liquidité et rentabilité

Les VMP sont par nature liquides. En cas de besoin de trésorerie pour financer un investissement ou régler une dette fournisseur, ces titres peuvent être cédés sur les marchés financiers en quelques clics. Cette réactivité évite de laisser dormir des sommes importantes sur des comptes non rémunérés, limitant ainsi l’érosion monétaire liée à l’inflation.

La gestion du risque et la prudence

La recherche de performance comporte des risques. La valeur d’une action ou d’une part d’OPCVM peut fluctuer. Le principe de prudence comptable s’applique ici strictement. Si la valeur de marché d’une VMP devient inférieure à sa valeur d’achat, l’entreprise doit constater une dépréciation. En revanche, les plus-values latentes, correspondant au gain potentiel en cas de revente immédiate, ne sont jamais enregistrées en comptabilité avant la cession effective pour ne pas gonfler artificiellement le résultat.

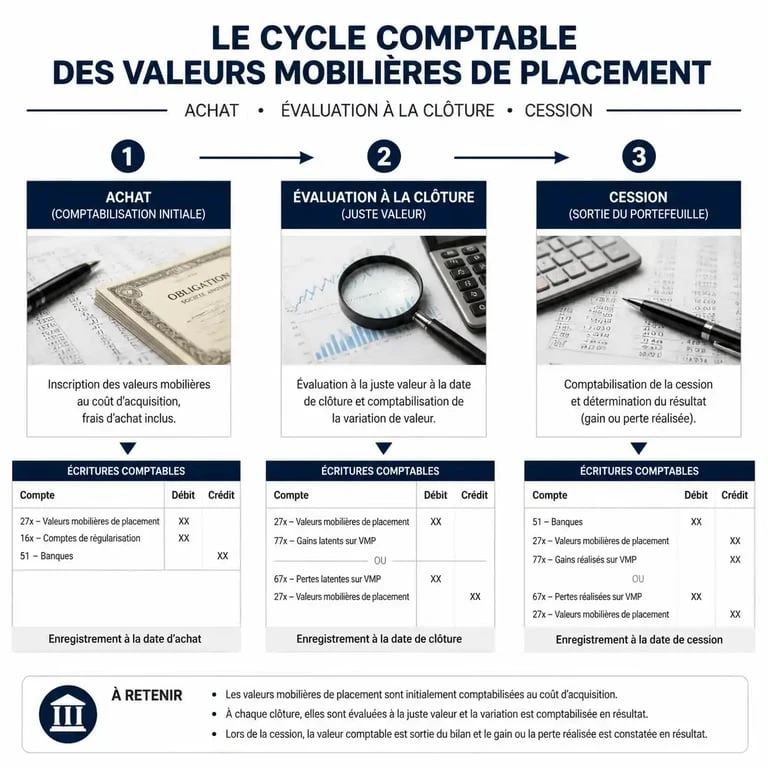

Le traitement comptable des VMP : guide pratique

La comptabilisation des valeurs mobilières de placement suit les règles du Plan Comptable Général (PCG). Ces opérations se décomposent en trois étapes : l’achat, l’inventaire de fin d’exercice et la cession.

L’enregistrement lors de l’acquisition

Lors de l’achat, l’entreprise enregistre les VMP à leur coût d’acquisition. Ce coût inclut le prix d’achat des titres. Les frais annexes, comme les commissions bancaires ou de courtage, peuvent être comptabilisés en charges ou intégrés au coût d’entrée. Les comptes utilisés appartiennent à la classe 5 :

| Compte | Libellé | Usage |

|---|---|---|

| 503 | Actions | Titres de capital destinés à la revente |

| 506 | Obligations | Titres de créance à court terme |

| 508 | Autres VMP | Bons du Trésor, créances négociables |

L’évaluation à la clôture de l’exercice

À chaque fin d’année, l’entreprise évalue son portefeuille de VMP au prix du marché, soit le cours de bourse au dernier jour de l’exercice. Si la valeur de marché est supérieure au prix d’achat, aucune écriture n’est nécessaire, la plus-value restant latente. Si la valeur de marché est inférieure au prix d’achat, une provision pour dépréciation est obligatoire. Elle impacte le résultat de l’exercice pour refléter la perte de valeur probable.

La cession et le calcul du résultat financier

La vente permet de dégager le profit ou la perte réelle. Le prix de vente est comparé à la valeur d’origine. Si le prix de vente est supérieur, l’entreprise enregistre un produit net sur cession de VMP. Dans le cas inverse, elle enregistre une charge nette. Si une provision avait été constituée, elle doit être intégralement reprise au moment de la sortie du titre du bilan.

Optimisation fiscale et obligations réglementaires

Le régime fiscal des VMP dépend de la nature des titres et de la forme de l’entreprise. Pour les sociétés soumises à l’impôt sur les sociétés (IS), les plus-values réalisées sont imposées au taux normal. Il n’existe pas, pour ces titres de court terme, de régime de faveur type « plus-values à long terme » réservé aux titres de participation détenus depuis plus de deux ans.

Veille réglementaire

Le cadre réglementaire évolue pour s’harmoniser avec les standards internationaux. L’Autorité des Normes Comptables (ANC) apporte régulièrement des précisions sur la classification des titres. Il est nécessaire pour les services comptables de rester en veille, car une mauvaise classification peut fausser l’analyse de la solvabilité de l’entreprise lors d’un audit ou d’une demande de financement bancaire.

Bonnes pratiques pour une gestion sécurisée

Pour optimiser ses placements, il est conseillé de diversifier le portefeuille afin de ne pas concentrer les risques sur un seul secteur. Il faut également surveiller les frais, car les commissions de mouvement et les frais de garde peuvent réduire la rentabilité. Établir un calendrier de liquidité permet d’anticiper les échéances fiscales ou sociales, évitant ainsi de vendre des titres dans l’urgence lors d’un creux de marché. Enfin, la validation du traitement des dépréciations par un expert-comptable est recommandée pour sécuriser la conformité fiscale.

La valeur mobilière de placement est un instrument d’agilité financière. Bien maîtrisée, elle transforme une réserve passive en un moteur de croissance interne tout en préservant la sécurité du bilan. Sa gestion exige une rigueur comptable exemplaire et une vision claire de l’horizon de placement.