Le maintien confirmé de l’abattement fiscal retraite en 2026 offre aux retraités une précieuse stabilité : le taux de 10 % reste en vigueur, assorti d’un plafond réactualisé à 4 439 € par foyer. Ce guide s’adresse à celles et ceux qui veulent chaque année vérifier leurs droits, comprendre les différents paramètres de calcul de leur pension et sécuriser chaque euro lorsqu’ils déclarent leurs impots, sans craindre de pieges ni galerer dans les demarches.

Résumé des points clés

- ✅ Le taux d’abattement fiscal retraite est maintenu à 10 % en 2026

- ✅ Le plafond révisé est fixé à 4 439 € par foyer fiscal

- ✅ L’abattement s’applique automatiquement sans démarche particulière

Abattement fiscal retraite 2026 : est-il maintenu, quels montants, quelle réalité pour votre impôt ?

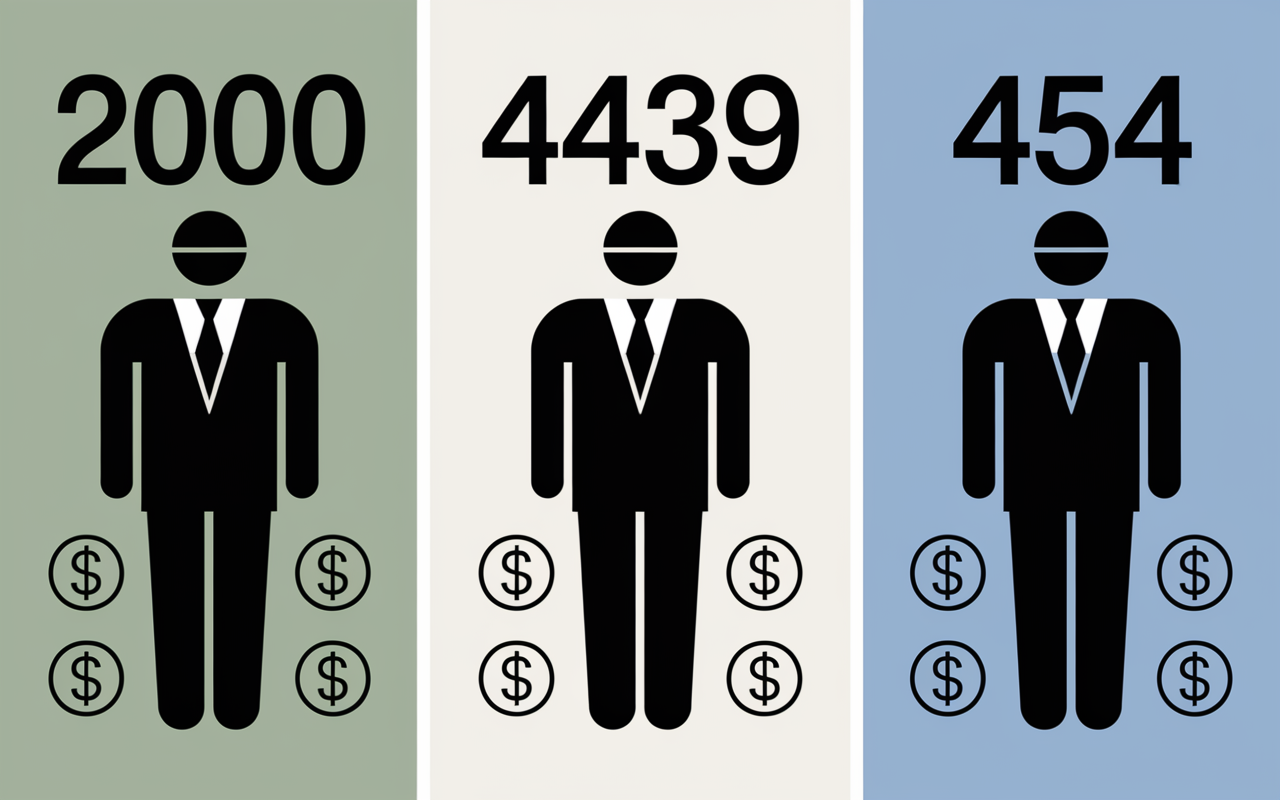

La réforme que beaucoup redoutaient n’est finalement pas d’actualité : l’abattement fiscal sur les pensions de retraite demeure inchangé en 2026. On conserve le taux de 10 %, le plancher à 454 € et un plafond haussé à 4 439 € par foyer fiscal. Ce dispositif reste automatique – pour l’immense majorité des retraités, aucune action n’est requise : le montant d’impôt ne bondit donc pas du jour au lendemain.

Dès janvier, de nombreux retraités ont redouté une suppression ou une bascule vers un abattement forfaitaire de 2 000 €, un projet finalement écarté à l’Assemblée nationale (213 voix contre 17). Cette synthèse propose des exemples concrets, de quoi vérifier en pratique l’exactitude de votre impôt, et parfois économiser quelques euros supplémentaires grâce à une meilleure lecture du mécanisme.

Qu’est-ce que l’abattement fiscal retraite ? Une sécurité avant tout

Depuis plusieurs decades, ce dispositif d’abattement fiscal retraite s’apparente à un garde-fou : il réduit la pression fiscale sur une majorité de retraités en prenant en compte des frais ou charges spécifiques a l’age, et la part des pensions dans l’ensemble des revenus.

En pratique, toutes les pensions de retraite imposables (de base, complémentaires aussi bien du privé que du public, pensions d’invalidité assimilées, pensions de réversion) bénéficient d’une reduction automatique de 10 % lors de la déclaration annuelle.

Le principal résultat : déclarer un montant de pension plus fidèle à la réalité perçue après déduction de charges liées à la retraite. Voilà pourquoi, même en 2026, la formule ne bouge pas.

Repères pour comprendre l’abattement de 10 %

L’abattement fonctionne suivant une logique claire :

- Forfait de 10 % : calculé sur le montant total des pensions imposables déclarées.

- Réduction automatique de la base d’imposition, ce qui diminue le montant d’impôt dû chaque année.

- S’applique : sauf exception – sur la quasi-totalité des pensions, peu importe leur origine.

On entend parfois la question suivante : “Et ma pension de réversion ? Ou l’invalidité ?” Effectivement, ces pensions ouvrent aussi droit à cette réduction : certains retraités le découvrent chaque année au moment de leur déclaration.

Montants, plafond et plancher 2026 : ce que dit la loi et ce que vous allez constater

Si vous cherchez des repères chiffrés, les montants officiels pour 2026 sont : plafonnement à 4 439 € et plancher à 454 €, avec une augmentation de +0,9 % sur l’ensemble. Ce n’est pas une révolution mais l’évolution continue se traduit tout de même par un léger avantage supplémentaire.

Chiffres officiels pour la déclaration 2026

- Taux fixe : 10 % de l’ensemble des pensions déclarées.

- Plancher individuel : 454 € (minimum déductible pour chaque pensionné).

- Plafond par foyer fiscal : 4 439 € maxi déduits en 2026.

- Évolution annuelle : hausse de +0,9 % par rapport à 2025.

Par exemple, une personne percevant 20 000 € de pensions verra 2 000 € automatiquement déduits (sauf si elle atteint le plafond). Un couple, lui, ne pourra déduire plus de 4 439 €, ce qui est vite atteint dès que les deux pensions cumulées dépassent 44 390 €. D’après une fiscaliste interrogée dans la presse spécialisée, il arrive régulièrement que des contribuables n’osent pas toucher à ces montants de peur d’un contrôle, alors qu’on peut simplement vérifier ce qui a été retenu via son avis d’imposition.

Petit rappel : il n’est pas utile d’entrer dans de savants calculs pour vérifier si tout a bien été pris en compte. Un coup d’œil au tableau récapitulatif de la déclaration permet généralement d’avoir un aperçu très clair :

| Situtation | Montant abattement (2026) |

|---|---|

| Retraité seul (20 000 € de pensions) | 2 000 € |

| Retraité seul (50 000 € de pensions) | 4 439 € (plafonné) |

| Couple deux retraités (50 000 € + 25 000 €) | 4 439 € (plafonné par foyer) |

Et l’abattement spécial (+65 ans/modestes) ?

Ainsi, une fois la règle des 10 % acquise, certains s’interrogent : “Si l’on a plus de 65 ans, ou de faibles ressources, existe-t-il un complément ?” Oui, un abattement supplémentaire est prévu, sous réserve de remplir les critères d’âge ou de niveau de revenus. À ce propos, un agent de centre des impots mentionnait recemment que chaque année, de nouveaux retraités découvrent l’existence de ce bonus !

Bon à savoir

Je vous recommande de vérifier si vous êtes éligible à l’abattement spécial (+65 ans ou personnes invalides), car il peut significativement réduire votre impôt en complément de l’abattement de 10 %.

Différence entre abattement de 10 % et abattement spécial senior

Pour optimiser sa fiscalité à la retraite, il vaut mieux bien distinguer deux dispositifs : l’abattement général de 10 %, accessible à tous les retraités, et l’abattement spécial réservé aux seniors à faibles revenus, ou personnes invalides.

Ce dernier mécanisme, moins connu, peut constituer une aide appréciable pour nombre de foyers modestes de plus de 65 ans ; beaucoup n’en bénéficient que tardivement, faute d’informations claires lors du passage à la retraite.

Conditions d’accès à l’abattement spécial

L’abattement complémentaire s’ajoute, lorsque l’on remplit certains critères, à l’abattement général :

- Âge requis : avoir 65 ans (ou plus) au 31 décembre de l’année fiscale, ou détenir la carte d’invalidité.

- Revenus nets globaux : moins de 17 667 € (abattement de 2 820 €), entre 17 667 € et 28 423 € (abattement réduit à 1 411 €), puis plus d’abattement au-delà de ce seuil.

- Montant doublé : le couple qui remplit ensemble les critères bénéficie de 5 640 € ou 2 822 € d’abattement supplémentaire.

Pour illustrer : une retraitée de 70 ans, avec 16 500 € de revenus, cumule les deux avantages – abattement classique (10 %) et spécial (+ de 65 ans), pour une réduction totale de 4 470 €. Certains constatent que ce cumul change sensiblement leur situation fiscale et rend le passage à la retraite plus serein.

Application automatique, déclaration et vigilance en 2026

Lorsque vous renseignez la ligne correspondante à « pensions, retraites, rentes » dans votre declaration, la reduction de 10 % est decomptee d’emblee : nul besoin de remplir un formulaire spécifique ou d’envoyer d’annexe, sauf situation très inhabituelle.

En principe, les caisses de retraite transmettent chaque année les montants versés, et l’abattement se déclenche automatiquement en fonction des plafonds et conditions propres à votre cas. Il arrive toutefois, certains retraités le racontent généralement, qu’un oubli ou une erreur de transmission perturbe le calcul – un petit contrôle rapide est donc toujours recommandé.

Comment vérifier et corriger en cas d’erreur ?

Certains détails échappent parfois : omission d’une pension de réversion, capital perçu en deux temps, ou chiffre mal reporté côté caisse. Pour éviter ces embûches :

- Contrôlez chaque année, sur impots.gouv.fr, les montants de pensions préremplis ainsi que l’abattement appliqué.

- Si une pension est absente ou erronée, il suffit de corriger avant la validation finale de votre déclaration.

- Pour toute hésitation, on peut solliciter un conseiller ou partager sa question sur le forum officiel des impôts.

Un formateur fiscal rappelait justement que le montant « net imposable » affiché sur l’avis d’imposition permet généralement d’identifier d’un coup d’œil une anomalie – une petite méprise peut parfois se traduire par une différence non négligeable sur l’impôt payé.

Exemples concrets de calcul : retraité seul, couple, multipensionnés

Voyons ce qui se passe dans des cas réels : Claude, retraité seul avec 20 000 € de pensions annuelles ; Anne & Paul, un couple qui cumule 70 000 € de pensions à deux. Ces exemples sont relativements plus parlants que n’importe quel mode d’emploi.

Simulations : effets réels de l’abattement sur l’impôt

- Claude : pension de 20 000 € ; abattement automatique appliqué : 2 000 € ; résultat imposable : 18 000 €.

- Anne & Paul : pensions cumulées : 70 000 €, abattement plafonné à 4 439 € : revenu retenu : 65 561 €.

Pour une pension modeste, autre cas fréquent : Mireille, retraitée de 68 ans, perçoit 16 000 € : abattement standard (1 600 €) + abattement spécial (2 820 €) ; le revenu imposable tombe à 11 580 €. On voit que ces mécanismes administratifs jouent fortement sur le résultat final – certains s’en étonnent lors de leur première déclaration avec l’abattement spécial.

FAQ : questions fréquentes, vigilance et pièges à éviter

Beaucoup se posent des questions à l’approche de la déclaration : cumul d’abattements, cas particuliers (invalidité, plusieurs pensions, déclaration conjointe). Cette série de points essentiels aide, dans certains cas, à ne rien laisser passer.

Questions les plus fréquentes et points de vigilance

- L’abattement fiscal retraite est-il maintenu en 2026 ? Oui, reconduit à 10 %, sans modification importante.

- Peut-on cumuler l’abattement de 10 % et le bonus senior ? Absolument, si l’on satisfait aux critères pour l’abattement spécial.

- À quels types de pensions la réduction s’applique-t-elle ? Globalement à toutes les pensions imposables (base, complémentaire, réversion, invalidité) ; l’ASPA et les rentes d’accidents du travail sont notamment exclues.

- La réduction fonctionne-t-elle sans intervention ? Oui, elle est automatique, mais il est conseillé de contrôler chaque année les sommes préremplies.

- Où obtient-on les montants officiels ? Sur impots.gouv.fr, dans le BOFiP, ou sur certains guides spécialisés (Aide-Sociale, Que Choisir…).

- Le projet de forfait unique a-t-il été abandonné ? Oui, il n’entrera pas en vigueur : la loi actuelle s’applique en 2026.

En dernier lieu : les erreurs guettent souvent en cas de changement de caisse ou de modification du foyer. Dès que vous avez le moindre doute, signalez-le ou demandez conseil : un coup de fil, parfois, peut éviter un malentendu persistant.

Contexte 2026 : stabilité retrouvée après la frayeur de la réforme

Difficile d’avoir manqué les alertes sur une éventuelle suppression ou transformation en forfait unique : beaucoup de retraités ont craint que tout change à partir de 2026. Au final, le système en vigueur est maintenu, 213 députés s’étant prononcés contre la réforme. Le choix de préserver l’existant s’est imposé face à l’incertitude ambiante – pour tous les foyers seniors, cette stabilité est ressentie comme une sécurité bienvenue.

À un moment où la moindre perte de pouvoir d’achat fait débat, pouvoir s’appuyer sur des modalités calculées à l’avance (et sur le zèle de l’administration pour appliquer le bon abattement) rassure nombre d’usagers, comme l’a encore relevé un représentant de l’UFC-Que Choisir lors d’une récente conférence sur les avantages fiscaux retraite.

Ressources, simulateurs et guides pratiques : tout pour être sûr de son calcul

Pour clarifier le tout par vous-même ou verifier une ligne, les sites officiels et guides reconnus mettent à disposition tableaux, simulateurs, aides variées.

- Simulateur officiel d’impôt sur le revenu (impots.gouv.fr)

- Dossier complet sur l’abattement retraite Aide-Sociale.fr

- Que Choisir : avantages fiscaux retraite 2026

Ainsi, si vous recherchez un accompagnement plus poussé ou souhaitez poser une question spécifique, il existe plusieurs forums ou associations – un conseiller fiscal du secteur, ou même l’avis d’un retraité chevronné, suffisent souvent à faire avancer la résolution d’un cas particulier. Alors, pourquoi s’en priver ?